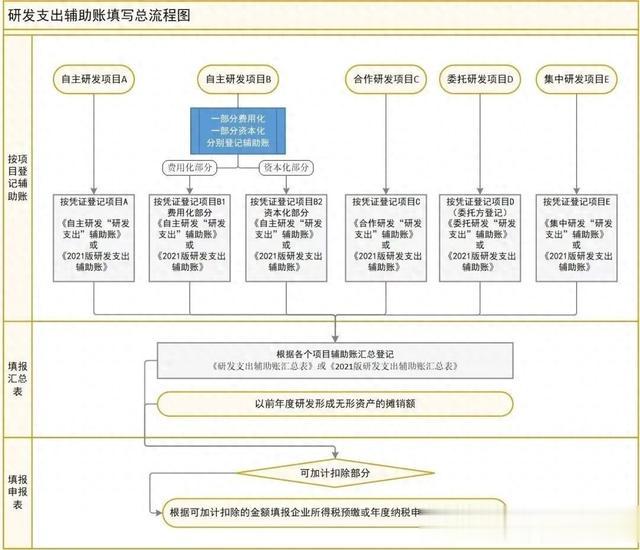

(三)研发支出辅助账核算流程

企业应根据研发项目的形式,在立项后按要求设置辅助账。其中,选择2015版研发支出辅助账样式的,应根据研发项目的形式选择相应的辅助账样式,如自主研发的项目,选择自主研发“研发支出”辅助账样式,委托研发的项目,选择委托研发“研发支出”辅助账样式等;选择2021版研发支出辅助账样式的,按研发项目设置辅助账即可。同一项目既涉及费用化,又涉及资本化的应分别设置辅助账。

企业应根据研发支出辅助账,汇总填报辅助账汇总表。需注意的是,研发支出辅助账汇总表应填报所属期间的费用化及已结束的资本化项目的研发支出金额。具体核算流程可见下图:

研发支出辅助账的核算流程是企业在进行研发活动时,为了准确记录和核算研发支出而建立的一种辅助性会计账簿的核算过程。以下是研发支出辅助账核算流程的主要步骤:

一、设置辅助账确定研发项目形式:企业应根据研发项目的形式(如自主研发、委托研发、合作研发和集中研发)在立项后分别设置辅助账。记录研发支出:从凭证级别记录各个项目的研发支出,确保每笔支出都有明确的记录和归类。二、费用归类将每笔研发支出按照财税〔2015〕119号文件列明的可加计扣除的六大类研发费用类别进行归类。这六大类通常包括:

人员人工费用直接投入费用折旧费用无形资产摊销新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费其他相关费用三、年度汇总与报送填制汇总表:年度终了之后,企业应根据所有项目辅助账贷方发生余额汇总填制《研发支出辅助账汇总表》。提交财务报告:将《研发支出辅助账汇总表》作为年度财务报告的附注,随年度财务报告一并报送主管税务机关。四、计算加计扣除企业还需填报《研发项目可加计扣除研究开发费用情况归集表》,用于计算本年度享受研发费用加计扣除优惠政策的金额。这包括本年度研发支出费用化加计扣除的部分,以及本年度及以前年度研发费用资本化在本年度加计摊销的部分。最后,该表作为附列资料随企业年度纳税申报表一并报送主管税务机关。

五、注意事项研发费用辅助账的建立和使用应高度重视,以确保研发支出的准确核算和管理。研发费用辅助账的核算应遵循相关会计准则和税法规定,确保数据的真实性和合法性。在核算过程中,应注意区分不同形式的研发项目,并按照规定的费用类别进行归类和记录。研发费用辅助账的核算结果将直接影响企业享受研发费用加计扣除等税收优惠政策的资格和金额,因此企业应确保核算的准确性和及时性。通过以上步骤,企业可以建立完善的研发支出辅助账核算流程,为企业的研发活动提供有力的财务支持和管理保障。

研发支出辅助账核算流程的具体步骤主要包括以下几个方面:

一、项目立项与辅助账设置确定研发项目:企业首先需要明确研发项目的具体内容、目标、预算及预期成果,确保项目的可行性和合规性。设置辅助账:根据项目类型(自主研发、委托研发、合作研发、集中研发)在立项后分别设置相应的研发支出辅助账。辅助账应详细记录每个项目的研发支出情况,包括费用发生的时间、金额、性质等。二、费用归集与分类费用记录:从凭证级别开始,详细记录每个研发项目的每一笔支出,确保数据的准确性和完整性。费用分类:按照财税〔2015〕119号文件或其他相关税法规定,将研发支出归类为可加计扣除的六大类费用类别,包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费等以及其他相关费用。三、年度核算与汇总年度核算:在每个会计年度结束时,对各个研发项目的辅助账进行核算,确认每笔支出的性质和金额是否正确无误。汇总报表:根据所有项目辅助账贷方发生余额,汇总填制《研发支出辅助账汇总表》。该表应详细列示各个项目的研发支出总额、费用化金额、资本化金额等信息。四、税收优惠申报填报归集表:编制《研发项目可加计扣除研究开发费用情况归集表》,用于计算本年度享受研发费用加计扣除优惠政策的金额。该表应包括本年度研发支出费用化加计扣除的部分,以及本年度及以前年度研发费用资本化在本年度加计摊销的部分。提交申报:将《研发支出辅助账汇总表》和《研发项目可加计扣除研究开发费用情况归集表》作为附列资料,随企业年度纳税申报表一并报送主管税务机关。五、后续管理与监督档案管理:建立完善的研发支出辅助账档案管理制度,妥善保管相关凭证、账簿和报表等资料,以备税务机关或其他相关部门的核查。内部监督:加强企业内部对研发支出辅助账核算流程的监督和检查,确保核算结果的准确性和合规性。政策更新:及时关注税法政策的变化和更新,确保研发支出辅助账核算流程符合最新的税法规定。通过以上步骤,企业可以系统地完成研发支出辅助账的核算流程,为企业的研发活动提供有力的财务支持和管理保障。同时,也有助于企业更好地享受研发费用加计扣除等税收优惠政策,降低企业税负成本,提高企业竞争力。