作者|戴险峰

作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

当前世界的主要货币的汇率可能非常乏味,就是说它们在未来的走势可能和当前水平相差不大。这是因为,在全球宽松周期和经济可能软着陆的背景下,美元可能不会有太大的波动。

当美联储开始宽松货币政策时,美元可能会略微走弱,但考虑到美国大选/关税等潜在的美元走强因素,美元走弱的空间可能有限。

作为世界储备货币和贸易货币,美元为其他货币定下基调。因此,欧元、人民币和日元可能也不会有太大的波动。如果出现汇率可能极端波动的情况,这几种货币也都有自己的应对策略——比如日本央行行长已经表示,如果日元走弱太多,将进行干预。

尽管如此,汇率市场仍可能有一些基于特定主题的交易。巴西雷亚尔对墨西哥比索就是一个例子。

在这次的疫情周期中,巴西雷亚尔的表现一直低于墨西哥比索。2024年雷亚尔对比索的贬值与大宗商品走强等因素形成了强烈反差,比索的弱势表现得有点极端了。

这可能是因为墨西哥比索受益于美国,而美国对比索的推动压倒了其他一切因素。

如果这是真的,就有可能出现均值回归交易,原因有二:1)。货币总是倾向于均值回归。2).如果特朗普获胜,比索的走势可能面临压力,至少市场会这么认为,尽管只是暂时的。

具体来说,这个交易将是:A).利差交易——巴西放降息的时间更早、更快,现在已经接近宽松周期的终点,而墨西哥刚刚起步。b).因为A),正套利交易。c).“特朗普交易”——如果特朗普赢了或者看起来要赢了,包括比索在内的墨西哥资产可能会抛售,哪怕是暂时抛售。d).巴西受益于大宗商品,而包括铜和石油在内的大宗商品一直在走强。e).均值回归交易——2024年雷亚尔对比索贬值似乎有点极端,已经打破了大多数长期持有的关系。

巴西和墨西哥都受益于全球贸易链重组。巴西从大宗商品方面获益更多,墨西哥从制造业方面获益更多。因此,这个交易不是基于全球贸易链重组的交易。

B.美元可能会走弱,但空间可能有限

当美联储启动宽松周期时,美元趋于走弱。但有一些缓解因素支持美元:A)当前的宽松周期是全球性的;b)“美国例外论”可能会持续下去。c)特朗普可能获胜。

当美联储启动宽松周期时,美元趋于走弱。

特朗普获胜的可能性等因素都会减轻这种影响。

C.目前,主要货币可能都很乏味

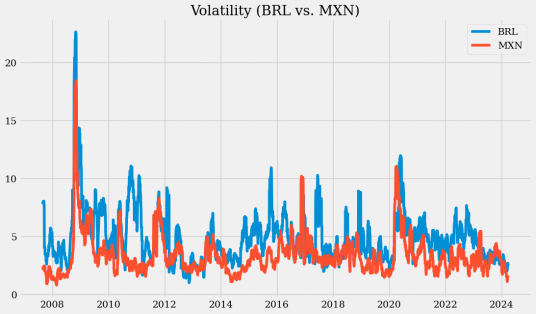

主要货币可能很乏味,因为美元很乏味。美元的波动性非常低,这可能会持续一段时间。

美元的实际波动性处于历史低点。

D.2024年雷亚尔对比索的贬值很奇怪

在这次的疫情周期中,巴西雷亚尔的表现弱于墨西哥比索。

但这种表现在2024年变得极为严重。

长期来看,大宗商品推动巴西雷亚尔。铜可以解释大部分雷亚尔对比索的历史升值和贬值。

但自2023年下半年以来,铜价与雷亚尔脱钩。

2024年,这种脱钩变得非常严重。铜价强势反弹,但雷亚尔兑比索贬值。

石油的情况也是如此。2024年以来的强劲油价似乎只会让巴西雷亚尔走弱,而非走强,尽管巴西正在经历一场石油复兴。

经济表现无法解释雷亚尔最近的不佳表现。

2023年,巴西和墨西哥的PMI差异趋于稳定,2024年出现反弹,但巴西雷亚尔对墨西哥比索继续贬值。

雷亚尔和比索的汇率似乎与雷亚尔对美元的汇率一致。

但2023年以来,雷亚尔兑美元再次升值,但比索再次贬值。

利率差异更好地解释了雷亚尔最近的表现。即便如此,这些变动也主要指向雷亚尔的弱势:从2021年初到2022年年中,当利差大幅上升时,雷亚尔的升值幅度较小,但当利差下降时,雷亚尔则迅速贬值。

另一种可能的解释是波动性。

观察结果是,具有低波动性的高收益货币更有韧性。

BRL和MXN的波动性都较低,但MXN的波动性更低。

墨西哥的货币波动调整后政策利率自2018年以来大部分时间都较高。这可能证明比索相对于雷亚尔的优异表现是合理的。但这个解释比较复杂,有点绕。

实际上,推动墨西哥比索走强的可能是美国。

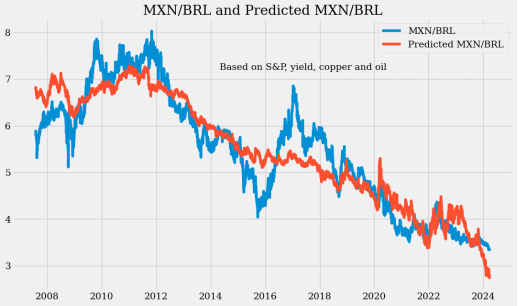

我用S&P来代表美国,看起来S&P确实在推动比索对雷亚尔升值。

E.长期来看,大宗商品推动雷亚尔升值,美国推动比索升值

我用铜和石油来代表大宗商品,用S&P指数和10年期美国国债收益率来代表美国,然后做了一些简单的回归。

结果显示,雷亚尔更能反映大宗商品,比索更能反映美国。

根据所选的因素,雷亚尔相对于比索要么被低估,要么被高估。

铜价和油价的回归表明,雷亚尔兑美元的汇率被低估了。

如果在铜和石油之外加上S&P和,美国10年期国债收益率,再做回归,就显示雷亚尔对比索被高估。

F.雷亚尔兑比索的汇率可能均值回归

2024年,美国因素和大宗商品因素对比索和雷亚尔的影响可能会改变。而利差对雷亚尔的压制可能会减缓。

如果特朗普在竞选中获胜,美国因素可能开始压制比索。这时大宗商品对雷亚尔的支持可能再次出现。

不仅如此,巴西的宽松政策来得更早、更快,而且可能即将结束,而墨西哥的宽松政策刚刚开始。利差对雷亚尔的负面影响可能会减弱。

大宗商品价格上涨。铜价反弹尤其强劲。铜价与MXN/BRL之间的关系可能再次恢复正常。

特朗普赢得大选的可能性可能会让美国因素对比索形成压制,至少市场可能这样认为,哪怕是暂时的。

利差对雷亚尔的压制可能会减弱。在墨西哥站3月份降息后,巴西和墨西哥的政策利率分别为11.25%和11%。

但巴西比墨西哥降息更早、更快。巴西的宽松政策可能即将结束,而墨西哥在3月份才刚刚开始实施。