今天,市场整体走的比较强,震荡回来之后,再次拉起来。

成交规模显著放大,全市场成交总额接近3.6万亿元。

但市场结构性分化特征突出,下跌个股数量超4200家。

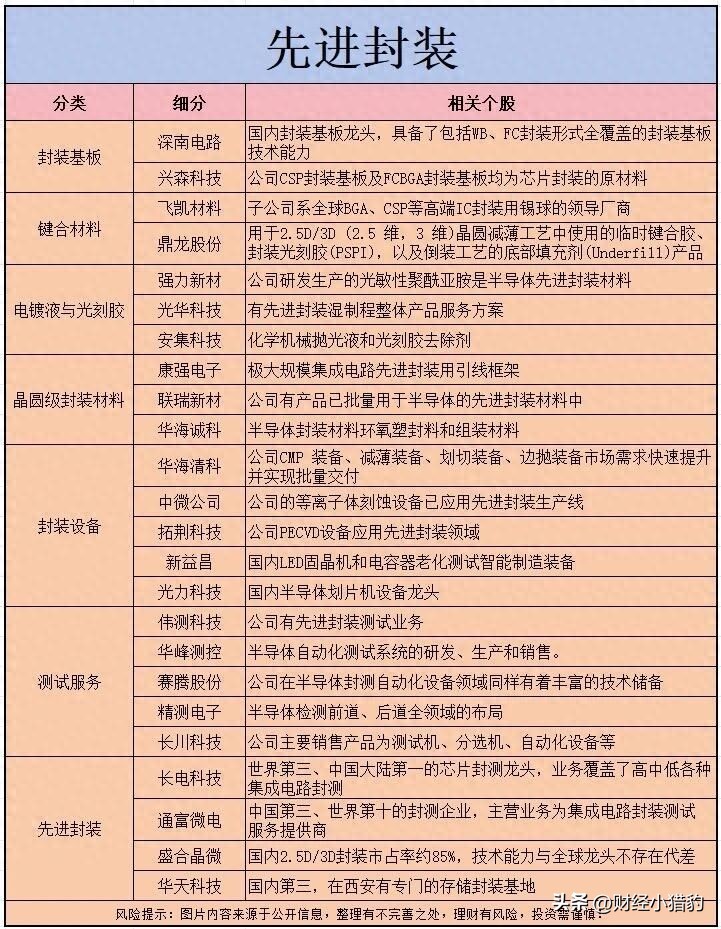

从盘面上看,先进封装相关板块近期整体表现亮眼,板块内多家上市公司股价创出阶段高点。

消息面上,英特尔高管近期公开表态,提出将玻璃基板搭配 EMIB 先进封装技术作为突破芯片制程物理限制的重要技术路线,并提出企业中长期规模增长规划(相关观点仅为企业管理层个人行业判断,不具备产业确定性)。

过去,我们习惯于用纳米节点的缩小来衡量算力的跃升。

而如今,在AI算力需求呈快递增长的当下,先进封装正从产业链的“后端”,成为决定系统性能上限的核心技术。

这不仅是半导体制造端的技术迭代,也将重塑整条产业链的价值分配逻辑。

封装价值的跃升传统认知中,封装仅仅是为芯片穿上“保护衣”,负责基础的电气连接与散热。

但在AI时代,随着单颗芯片面积逼近光罩极限,先进封装通过2.5D/3D堆叠、Chiplet(芯粒)异构集成等技术,将不同制程、不同功能的裸片像搭乐高一样高密度互连。

这种转变带来了产业链价值分布的重塑。

从产业链调研数据来看,在主流高算力芯片的成本结构中,先进封装及配套测试环节的价值量已接近制造环节,占比高达21%-25%。

先进封装不再只是制造的后道延伸,而是在一定程度上直接决定了芯片的带宽、功耗与可靠性。

所以,当先进制程的边际成本越来越高昂时,通过先进封装实现“系统级性能提升”,逐步成为全行业共识的破局之道。

供需共振,进入景气周期需求端,AI加速器、HBM高带宽存储以及智能汽车电子的大幅增长,对高集成度封装方案提出了刚性需求。

供给端,行业产能利用率已从前几年的低谷攀升至高位,先进封装产能甚至处于满载状态。

这种供需失衡不仅意味着行业盈利能力的提升,更标志着封测企业估值体系的结构性改变。

市场对封测行业的认知正在发生转变,行业不再被单一归类为重资产周期制造行业,逐步被视作 AI 算力基础设施的关键配套环节。

多重供需因素叠加之下,先进封装赛道行业需求具备长期扩张基础。。

国产化持续加速对于国内半导体产业而言,先进封装的意义更为深远。

受高端先进制程设备进口约束等客观行业环境影响,依托先进封装技术是国内快速提升整体算力供给能力、缩小技术差距的重要发展路径。

而且,国内封测企业在全球半导体版图中已占据重要地位,合计全球市占率超过30%,并在高端细分领域展现出强劲应对能力。

更重要的是,国内正在形成从上游材料、核心设备到中游封测代工的全产业链协同突围格局。

对比海外头部企业,国内厂商在长期资本投入、高端客户生态布局、CPO 等前沿技术规模化落地节奏等方面仍存在一定发展差距。

但在庞大的本土AI算力需求驱动下,国产供应链正加速导入与验证。

写在最后在后摩尔时代,半导体产业从“制程竞赛”转向“系统创新”发展,从玻璃基板的材料革命,到产业链价值的重构,再到国产化的刚需驱动,多重长期驱动因素支撑下,先进封装赛道具备长期产业发展空间。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

评论列表