蓝鲸新闻1月23日讯(记者严沁雯)在利率下行的背景下,银行理财收益率行至近年低位。

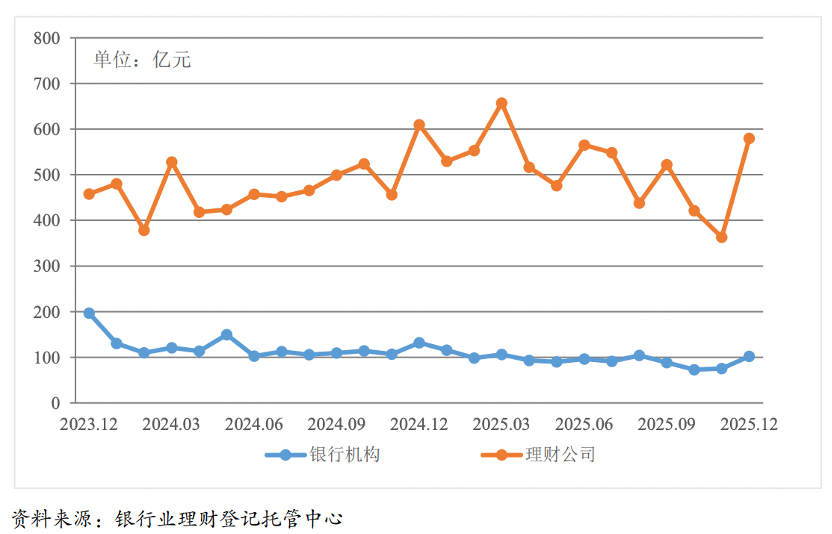

1月23日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2025年)》(下称《报告》)显示,2025年,理财产品累计为投资者创造收益7303亿元,较2024年增长2.87%。理财产品平均收益率(每个月收益率的算术平均值)为1.98%。

图:理财产品各月为投资者创造收益情况

近五年报告显示,2020年,新发行银行理财产品加权收益率为3.93%;2021年,理财产品加权平均年化收益率最高为3.97%、最低为2.29%;2022年,理财产品平均收益率为2.09%;2023年,理财产品平均收益率为2.94%;2024年,理财产品平均收益率为2.65%。

对比过往数据,2025年理财产品的平均收益率处在较低水平。但对比普通存款甚至曾经收益较高的大额存单,银行理财产品的收益率仍较有优势。

以当前某国有大行整存整取的存款产品为例,5年期存款利率为1.30%。大额存单方面,当前部分银行已降至“0”字头。记者在某国有大行手机App上看到,有大额存单年利率显示为0.9%。

值得一提的是,在利率持续低位背景下,近日包括股份行、外资行等在内的多家银行推出黄金挂钩的结构性存款产品,备受投资者青睐。

结构性存款是收益浮动型存款,投资者本金受存款保险制度保护,获得的利息部分投资金融衍生品,所以通常会因为挂钩金融衍生品的涨跌情况设置多个预期到期利率。根据某股份行推出的一款挂钩黄金的结构性存款说明,该产品风险类型为R1,1万元起购,期限91天,预期到期年利率为1%、1.58%和1.78%。

不过有理财经理提醒,收益的实现与黄金涨跌息息相关,在激烈波动下,收益也许会不达投资者心理预期。同时结构性存款存续期间不支持赎回,投资者购买前需结合自身流动性需求进行考量。

银行理财产品对比更低利率的存款产品仍具吸引力,银行理财市场、理财产品投资者的规模亦在持续壮大。

《报告》显示,截至2025年末,银行理财市场存续规模33.29万亿元,较年初增长11.15%;全年累计新发理财产品3.34万只,募集资金76.33万亿元。持有理财产品的投资者数量达1.43亿个,较年初增长14.37%。

同时,伴随收益利率持续下行,在进行产品选择时,投资者风险偏好亦在发生变化。在稳健型投资者仍是主要群体的情况下,进取性极保守型个人投资者有所增加。

《报告》称,截至2025年末,从理财产品个人投资者风险偏好看,数量最多的仍是风险偏好为二级(稳健型)的投资者,占比33.54%。风险偏好为一级(保守型)和五级(进取型)的个人投资者数量占比较年初有所增加,分别增加0.48和1.30个百分点。