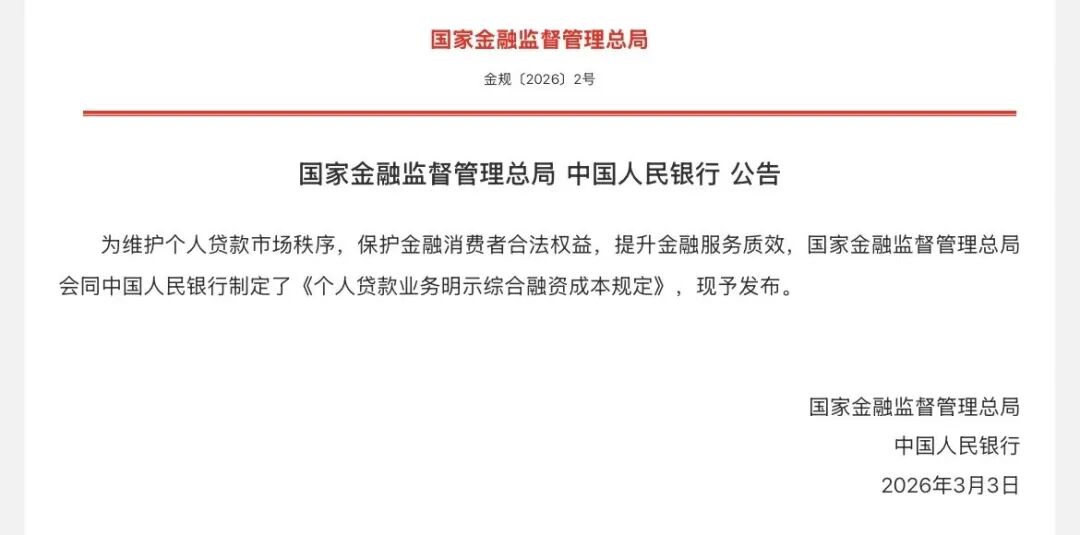

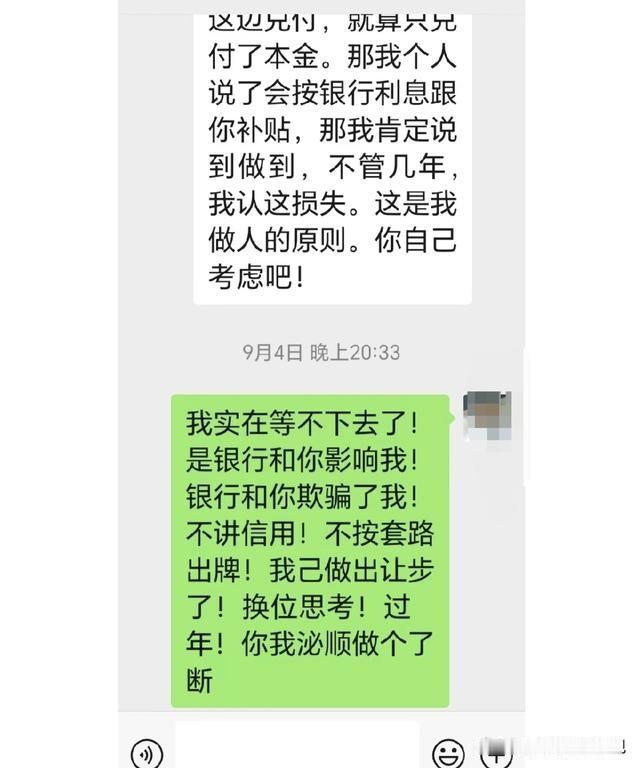

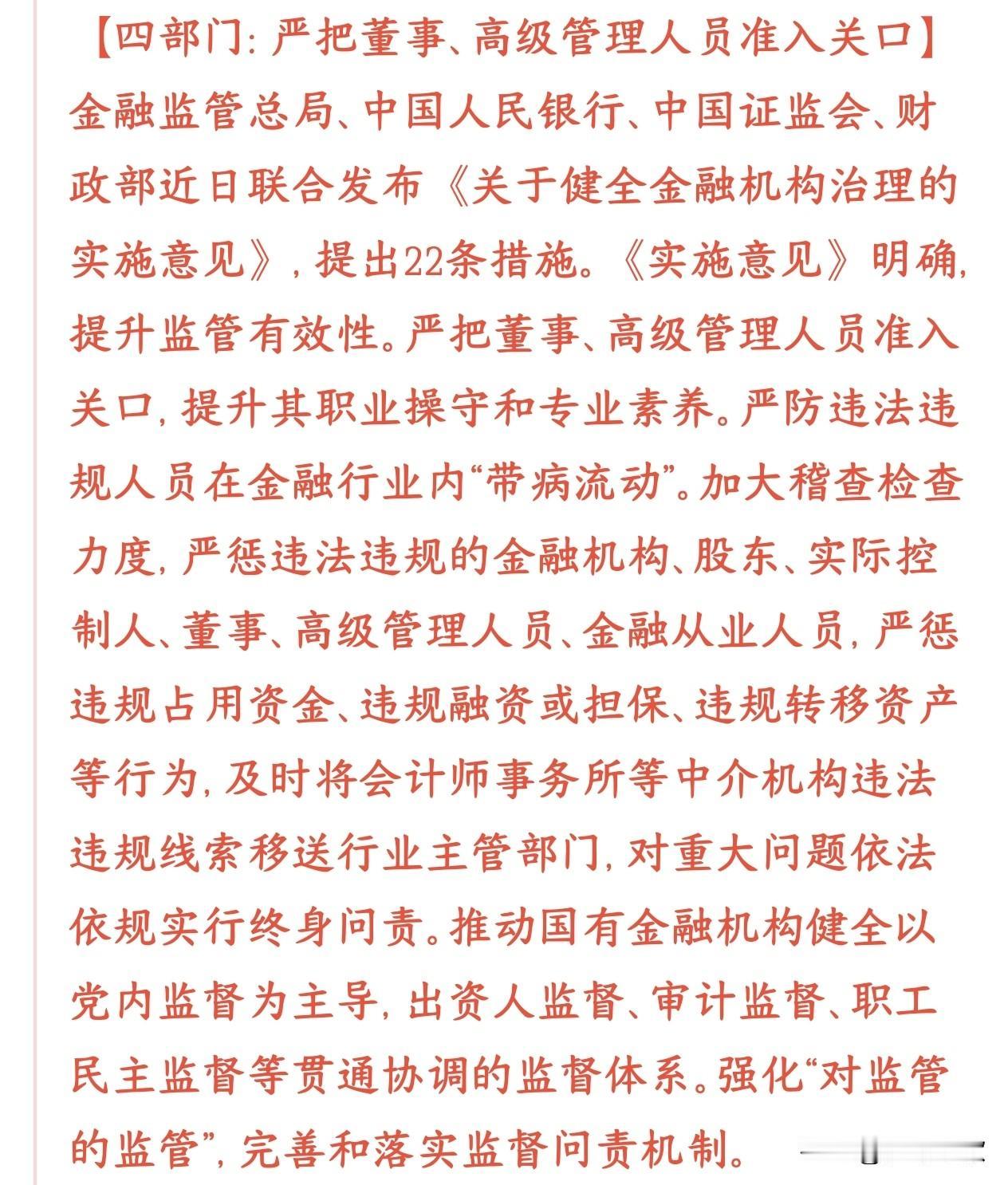

标签: 银行

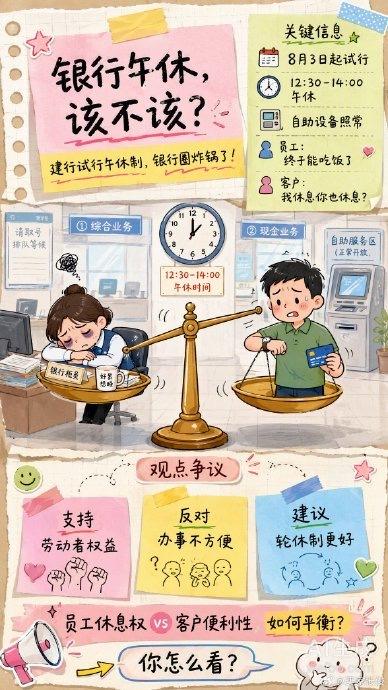

银行午休挺无语的,越来越忘本了,你是服务行业,你不为顾客提供便利,只想着利己,

银行午休挺无语的,越来越忘本了,你是服务行业,你不为顾客提供便利,只想着利己,周末节假日不上班,转账限额5000,自助机提款限额。哪一个是真的为老百姓着想啊?不应该全年无休服务嘛。还想着午休,你午休,让老百姓请假去办业务啊?

不建议银行午休时间太长,银行办理业务都是在工作日,我们上班他们也上班,办业务很麻

不建议银行午休时间太长,银行办理业务都是在工作日,我们上班他们也上班,办业务很麻烦,如果午休,建议周六日也工作,方便市民办理银行业务。

周末最大消息来了,明天大A稳了!央妈双箭齐发:宽松货币加码+跨境支付提速……

周末最大消息来了,明天大A稳了!央妈双箭齐发:宽松货币加码+跨境支付提速……消息上:一,央行:推进人民币跨境支付系统建设加大跨境支付国际合作力度,完善数字人民币跨境基础设施。此消息大利好五大方向:1️⃣CIPS系统。参与者扩容、全球影响力提升。2️⃣数字人民币。跨境基础设施完善,推动其在贸易结算等场景应用。3️⃣银行与金融机构。跨境人民币结算便利化,拓展中资银行跨境金融、贸易融资等业务空间。4️⃣跨境支付技术服务商和跨境电商与外贸5️⃣金融科技。如银行IT系统、硬件钱包及金融机具等配套环节胜利扩容带来机遇。二,央行:继续实施好适度宽松的货币政策。这次央妈明确提出继续实施适度宽松货币政策,保持流动性充裕、引导融资成本低位运行,并将发挥两项支持资本市场工具的作用稳定市场信心。这一定调为股市市场提供充裕资金面支撑,有助于提升市场风险偏好,对股票市场构成积极利好。总的来说吧,这些工作会议真的是成果累累,是股票市场的定心丸了,明天市场有金融板块加持,指数基本是稳了,今晚可以去KTV放松放松,明天A公子“买单”。

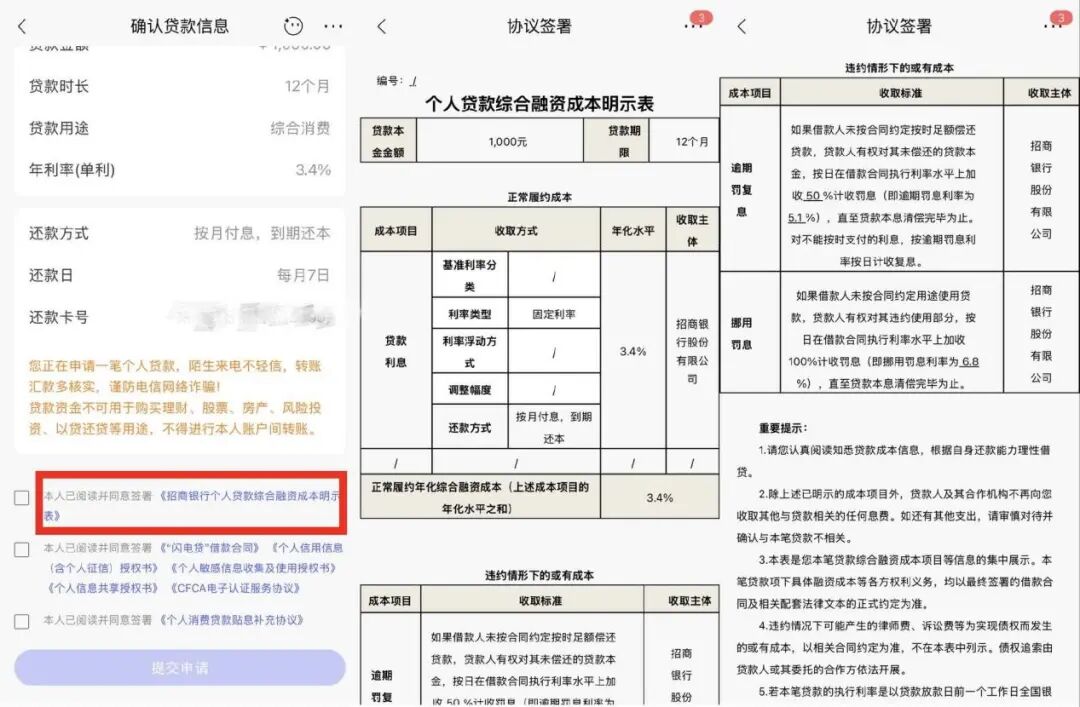

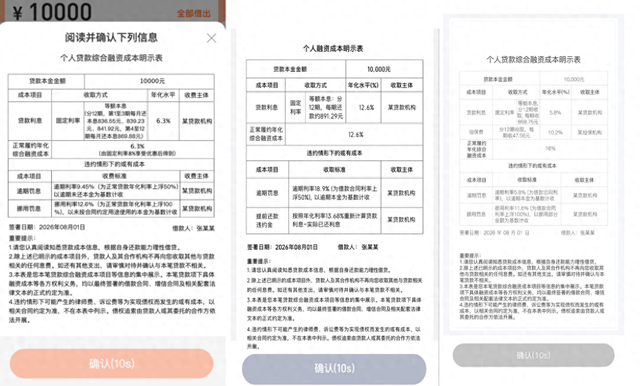

银行信用卡三年流失1.2亿张,行业瘦身是阵痛还是转型?三、行业转型:从“卡量

银行信用卡三年流失1.2亿张,行业瘦身是阵痛还是转型?三、行业转型:从“卡量竞争”转向“账户深度经营”新式营销试水:部分银行开始赠送Token、算力额度、大模型会员等AI相关权益招揽客户,如招商银行推出Token权益卡、农业银行与Kimi联名、浦发银行发行云智版科技菁英卡。精细化服务方向:未来信用卡将围绕年轻客群(文旅、宠物经济专属分期)、县域市场下沉、银发群体养老金融等场景进行差异化深耕。价值逻辑重构:信用卡不再仅是透支工具,而应成为理性消费的伙伴,银行需强化风控、透明计费,帮助用户看清负债成本;消费者也应按需持卡、量入为出。

股价低于2元的十只股票荣安地产,股价1.97元星光股份,股价1.93元辉丰股份,

股价低于2元的十只股票荣安地产,股价1.97元星光股份,股价1.93元辉丰股份,股价1.92元金正大,股价1.89元苏宁环球,股价1.87元华英农业,股价1.87元郑州银行,股价1.85元节能铁汉,股价1.82元兴源环境,股价1.81元华侨城A,股价1.76元、一,郑州银行河南省,是我国户籍人口最多的省份,郑州,是河南的省会,郑州银行,背靠河南省1.15亿户籍人口,为什么股价不到2元?原因是河南省银行业,竞争太激烈了工农中建,交通,邮储,六大国有银行,招商,兴业,民生等12家股份制银行,实力都远超郑州银行。郑州银行,作为区域城商行,竞争力不够强,2017年,公司收入是102亿,净利润是42.8亿,2025年,公司收入是129亿,净利润是19亿,公司净利润出现大幅下滑,是公司股价,不到2元的核心原因。二,华侨城,荣安地产荣安地产,是宁波市民营地产,宁波市,藏富于民,当地人均家庭财富,超过南京,苏州,武汉,成都,是我国最富裕的七大城市之一,但宁波市的房价,却出现了大幅下跌,导致荣安地产公司的收入,净利润下滑,是公司股价不到2元的核心原因。华侨城,因为全国房地产不景气,公司也出现利润下滑,股价不到2元。总结:股票市场,风险很大,散户们,要非常小心。

![银行高管到底立了什么盖世功绩,配得上远超基层的天价薪酬酬?[???]](http://image.uczzd.cn/11797756549969729331.jpg?id=0)

看来3800点可以守住了!由此可见,这个位置就是政策底,国家队极力守护的位置。上

看来3800点可以守住了!由此可见,这个位置就是政策底,国家队极力守护的位置。上证指数最低到了3767点,没有到前面的3741点,给人的感觉就是一到这个区间就有大量资金流入抄底。谁在抄底,大家心里都明白,肯定不是散户。盘面来看,国家队护盘还是老套路,不是买宽基ETF,就是买银行。今天的银行板块都快拉冒烟了,板块指数涨了2个多点,所有银行都是红的。宇宙行工商银行今天创历史新高了,大哥真是把吃奶的力都用了!很明显,这种护盘没啥效果,市场想要起来,关键还是得有赚钱效应,只要能让大家赚到钱,才会吸引更多的资金流入。盘面来看,今天市场资金做了多次努力,无奈空头力量太过强大,无功而返!下午出现探底回升,创业板和科创50指数都拉起来几个点,主要还是长鑫存储的功劳。长鑫从大跌6个多点,到翻红,其实就是一个态度,想以点带面把市场拉起来,可是杀跌趋势已经形成,加上量化不断出货,市场并没有翻红。不过,大家也应该看到了积极信号,护盘资金流入,现在就需要一个导火索,而这个导火索必须由信息引动,也就是说需要一个大利好。市场不缺钱,缺的是信心,缺的是态度,只要给了信号,超跌反弹一触即发!