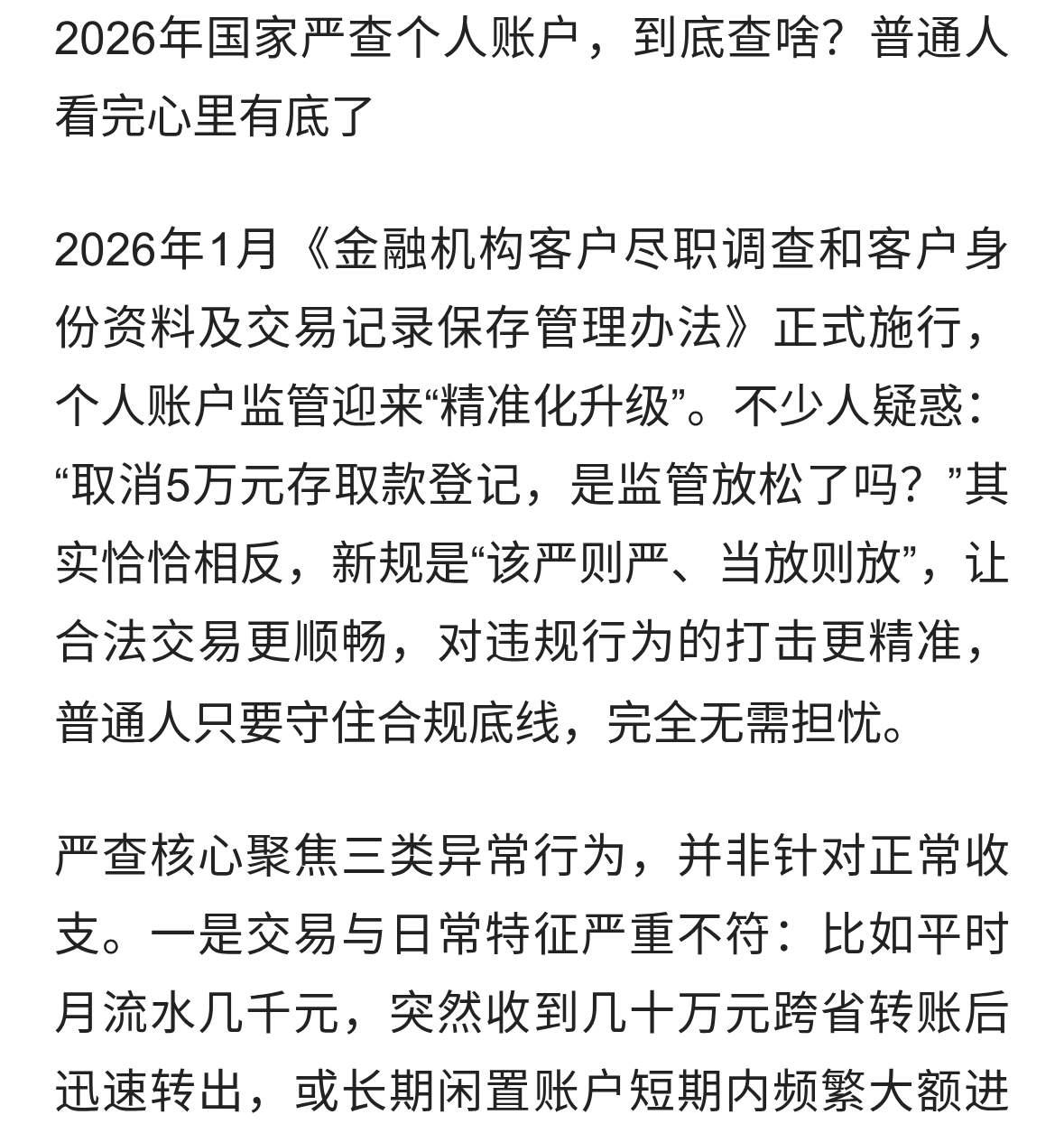

个人收入监管升级:精准风控与合规指引 2026年“个人收入严查”的热议,本质是金税四期落地与多部门数据联网带来的监管模式升级,核心为精准打击违规、保护合法收入。本文依托最新金融与税务监管新规,解析个人收入监管的政策逻辑、预警阈值与高风险行为,明确不同群体的合规应对路径,消除社会认知误区,为维护税收公平与金融秩序提供实践参考。 一、监管升级的政策背景与核心逻辑 2026年个人收入监管调整并非临时举措,而是数字化治理体系完善的必然结果,形成了清晰的政策框架与监管逻辑。核心政策包括2026年1月1日实施的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,取消5万元现金存取强制登记,转向风险分级监管;金税四期全面上线,实现税务、银行、社保、市场监管等多部门数据互通,构建“以数治税”体系;个税汇算清缴管理办法进一步强化申报义务与数据交叉验证,形成“税务+金融”双重监管网络。 此次监管升级的核心并非“全面严查”,而是精准识别违法违规行为。税务总局2025年数据显示,个税汇算补税案例中92%涉及私户收经营款、未申报劳务收入等违规操作,合规工薪族、个体户误查率极低。监管的本质是打击偷税漏税、洗钱、电信诈骗等违法行为,维护税收公平与金融安全,合法收入无论数额高低均受法律保护,这种模式既提升监管效率,又最大限度降低对正常经济活动的干预。 二、个人收入监管的预警阈值与高风险行为 监管部门设置的交易阈值是系统识别异常的参考标准,并非处罚依据,合法交易即便超标,只需留存凭证、说明来源即可正常开展。现金交易单日单笔或累计超5万元,银行需上报反洗钱中心;境内转账单笔或当日累计超50万元(部分地区20万元)触发系统预警,公转私需提供分红、借款等合法凭证;微信、支付宝等移动支付年收款超120万元或3个月交易超2000笔,数据将上报税务部门;跨境资金年累计超20万元或等值1万美元需备案,需提供相关证明材料;个税申报仍以5000元为起征点,扣除专项附加后余额需依法纳税。 相较于单纯的金额超标,异常交易行为更易引发监管核查,2026年重点监管六类高风险行为:拆分交易规避监管,将大额资金拆分为多笔小额流转;私户收取经营收入,个体户、小商家用个人收款码替代对公账户且未申报纳税;企业主公私账混用,将经营款转入个人账户且无合法事由;虚假填报个税专项附加扣除,虚报子女教育、住房租金等扣除项目;未申报劳务报酬、房租、投资等隐性收入;出租、出借、出售个人账户,沦为违法犯罪工具。 宁波市税务局2025年查处的夏安阳偷税案极具典型性,当事人控制9家个体工商户,拆分经营所得违规享受税收优惠,少缴个税345.92万元,最终被追缴税款、滞纳金并处罚款共计518.88万元,案件已移送公安机关,这一案例直接印证了违规拆分收入、虚假申报的严重法律后果。 三、不同群体的合规应对路径 (一)工薪族:如实申报,留存凭证 工薪族的工资、理财收益等合法收入无需担忧监管,核心合规要点为如实申报全年收入,不隐瞒兼职劳务报酬;规范填报个税专项附加扣除,确保信息真实并留存相关证明;大额资金往来如卖房回款、亲属资助等,备注清晰用途,保留合同、转账记录等凭证,避免资金流转留痕异常。 (二)个体户与自由职业者:区分账户,合规申报 个体户需单独设立经营账户,避免用个人收款码收取经营收入,达到经营规模后及时办理工商登记与商户收款码;自由职业者取得劳务报酬超800元需依法申报纳税,可通过税务部门代开发票规范收入流程,同时充分享受月销售额10万以下免征增值税等税收优惠,无需通过违规手段避税。 (三)企业主:公私分离,规范流转 企业主需严格区分对公与个人账户,公转私必须基于发放工资、报销费用、股东分红等合法事由,且留存工资表、报销凭证、股东会决议等完整资料;避免将经营款转入个人账户长期占用,不代他人接收大额资金,从源头防范洗钱、偷税等法律风险。 综上所述,2026年个人收入监管升级,是数字化时代国家治理能力提升的重要体现,其核心是通过技术赋能实现“精准监管、惩恶扬善”。所谓“个人收入严查”,实质是对偷税漏税、资金异常流转等违规行为的精准打击,合法合规的个人收入始终受法律严格保护,公众无需过度焦虑。 对于个人而言,只需明确监管边界,规范资金交易与收入申报行为,留存相关凭证,即可确保自身权益不受影响;对于监管部门而言,需持续加强政策解读与信息公开,消除社会认知误区,优化监管服务流程。唯有形成个人主动合规、监管精准发力的良性互动,才能构建“监管有力度、服务有温度”的治理格局,推动税收公平与金融安全的深度融合,维护正常的经济社会秩序。