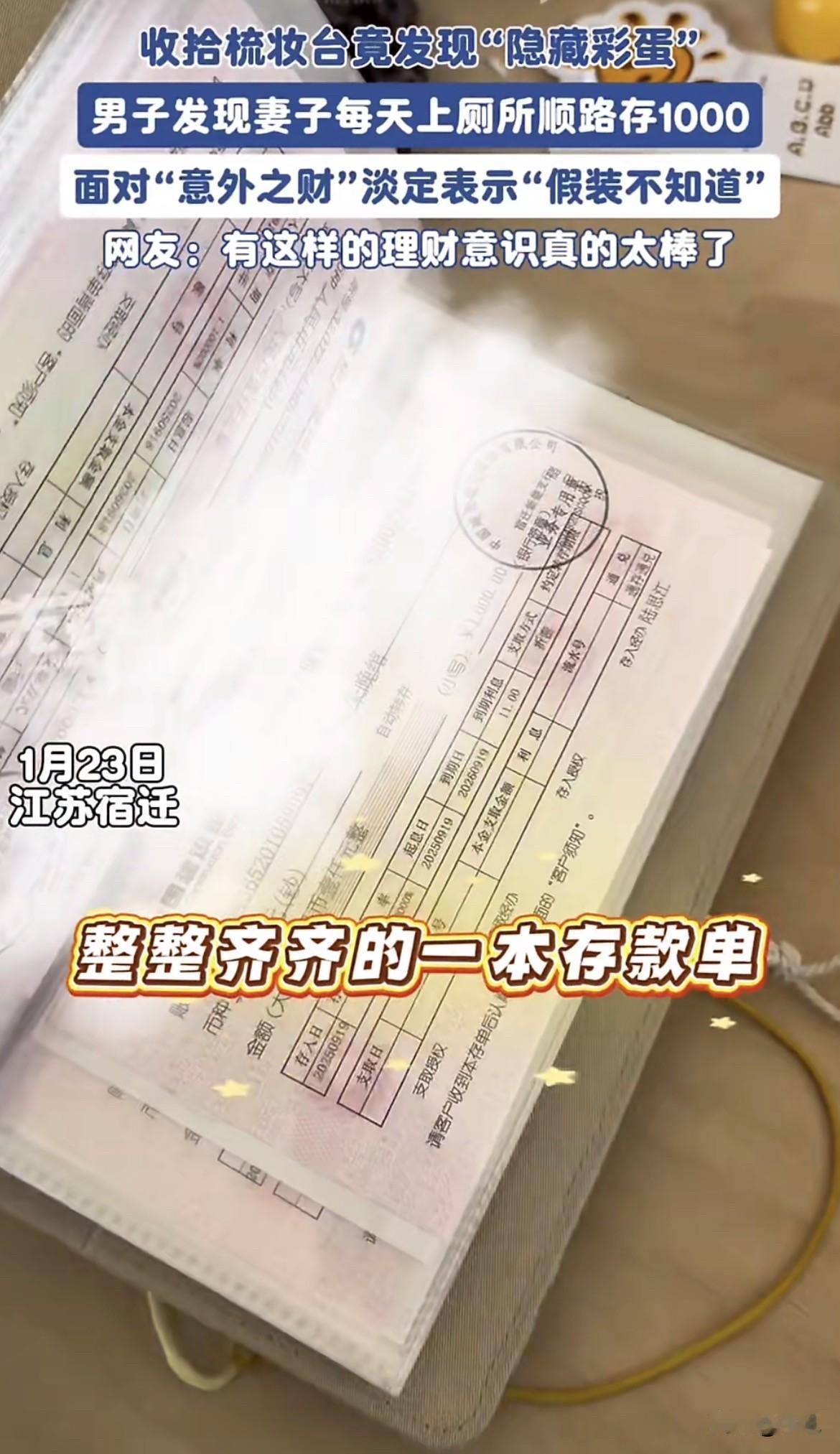

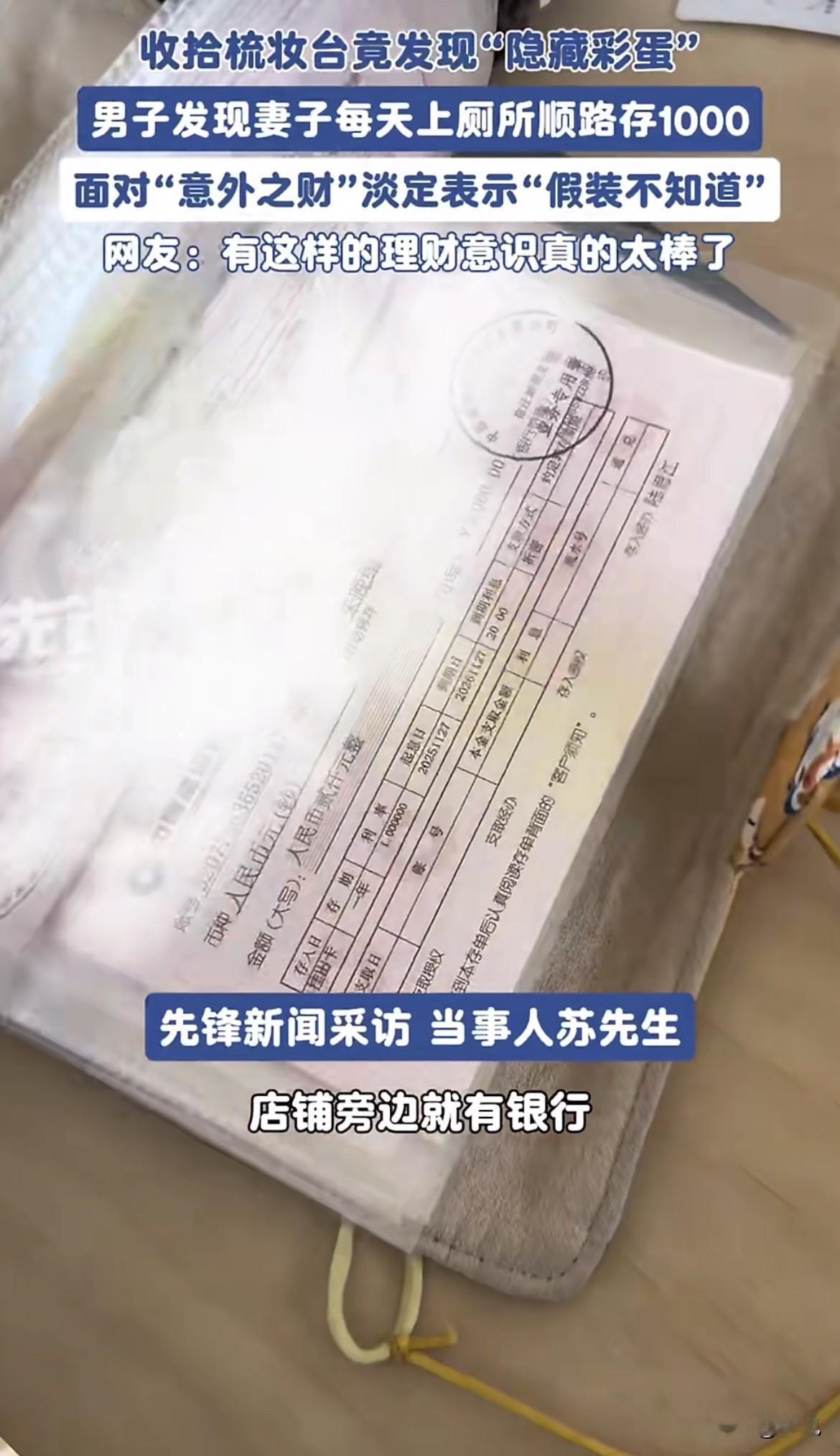

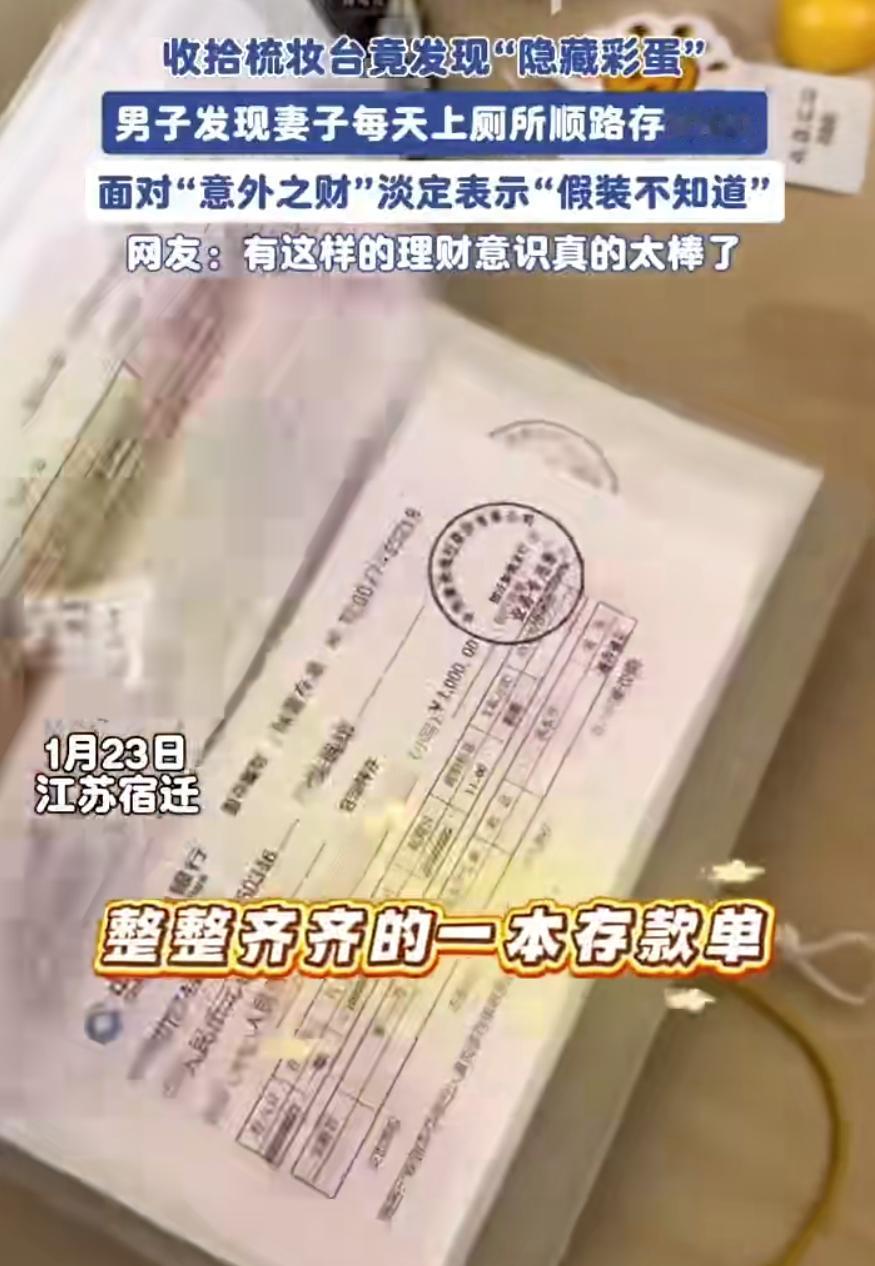

大扫除擦柜子,他随手打开妻子两本旧记事本,手停住了。里面不是笔记,是钱。一张张银行的定期存单,全部一千元面额,密密麻麻夹满了本子。他一张张数,手指有点抖,数到近两百张。二十万。家里什么时候有这笔钱,他完全不知道。 他和妻子在江苏宿迁做小生意,90后,收入按天算。今天进账几千,明天可能没收入。钱是活的,在手里转个圈就没了。这二十万是死的,被钉在了本子里,一天一千,钉了将近两百天。 怎么存的?妻子每天要去厕所好几趟。家,或者说店铺隔壁,就是银行。去厕所,顺路拐进银行,存一千,再回来。像上下班打卡,雷打不动。妻子后来说,怕钱在手里花掉。一千块比一百块有分量,有仪式感,存起来像办了件正事。厕所是唯一的借口,连丈夫也不会打扰的私密时间。 事情被丈夫发现,是在一次大扫除。他没生气,没追问。他开玩笑说,老婆,咱家厕所是不是连通金库了。他说她不想让我知道,那我就不问,咱有这觉悟。这话听着简单。里面没拆穿,没怪她藏私房钱。他知道自己是个赚五千想花六千的人,这钱要是放他手里,早不见了。 网上有人算账,每天一千,一个月三万,个体户哪有这么稳定?肯定是炒作。也有人猜,妻子瞒着存钱,是不是留后手,为了将来分家。他们不理解这种日子。收入像过山车,好的时候一把,差的时候吃老本。固定月薪的人,理解不了这种不安全感。对这家夫妻,每天硬存一千,不是机械执行,是把不确定的日子,过出一点确定性。今天生意好,这一千存得轻松;明天没开张,这一千可能就是咬牙从开销里省出来的。这不是数学题,是生存策略。 现在年轻人攒钱花样多,有“假装存钱法”,有“偶像存钱法”。还有几百万年轻人,在手机里设置每花一笔就自动存一笔。他们的方法,和这位妻子本质一样:建立一道物理隔离。把钱从“活钱”变成“死钱”,从看得见摸得着,变成一道数字,一个需要特意去银行才能碰到的凭证。手机支付时代,花钱太容易,没感觉。现金在手里,更留不住。 那两本记事本,现在看是家庭理财的起点。二十万现金存定期,利息有限。网上有给个体户的理财建议,会提到留足几个月生活费应急,剩下的可以配置更灵活的产品,比如一些银行推出的、兼顾流动性和略高收益的理财产品。但对这个家来说,本子里的二十万,意义远超利息。它是这个家的压舱石,是抗风险的底气。对丈夫而言,它的意义可能更重:是妻子两百个日夜,默默为这个家筹划未来的心。 这件事有意思的点,不在“贤惠”,而在“策略”。妻子像一位沉默的家庭CFO,在资源有限且波动的情况下,设计了一套最低成本的执行方案。 地点策略选在隔壁银行,利用“上厕所”这个无法被质疑的时间差,把储蓄行为无缝嵌入日常动线,阻力降到零。面额策略选一千元,制造心理门槛,让储蓄有“完成一件事”的正式感,对抗随意花掉的冲动。最关键的是夫妻默契的边界策略。妻子选择“隐匿执行”,避免了夫妻间可能发生的“该花还是该存”的日常争论,这是极高的情绪成本节约。丈夫发现后的“不问”,则是对这种策略的默认与尊重。这不是财务不透明,而是一种分工:一人负责激进开源,一人负责绝对节流,互不干扰,目标一致。 外界用固定收入的思维去质疑他们,反而凸显了这种草根财务智慧的适应性。他们的方法土,但直接有效,解决了小微个体户最核心的痛点——现金流管理。这二十万,与其说是存款,不如说是妻子用时间和管理才能,为这个家庭创造的一笔“运营利润”。 你身边有这种“神不知鬼不觉”的攒钱高手吗?或者,你对这种夫妻间的“财务默契”怎么看?