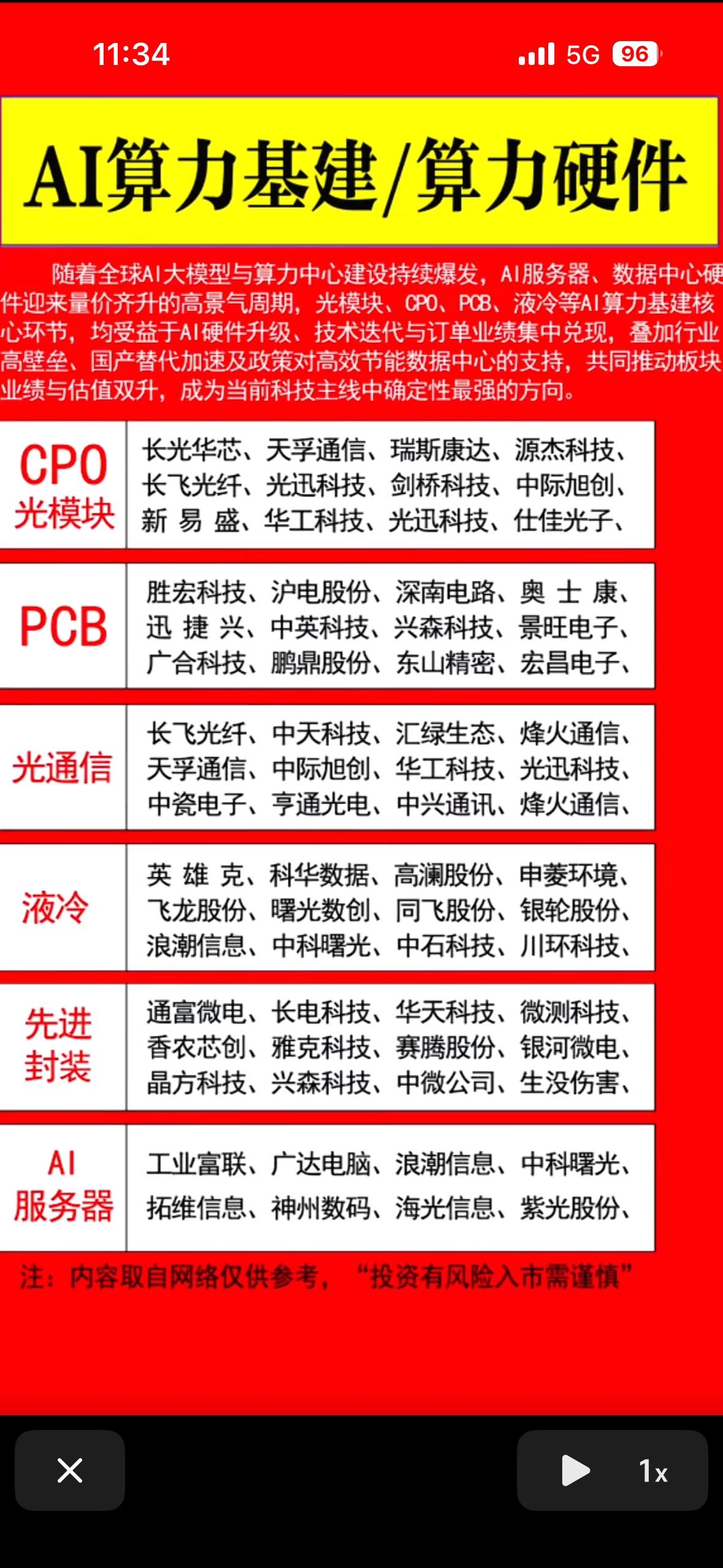

下周七大核心事件前瞻:精准锚定机会与风险,布局攻略请收藏!下周A股市场将迎来密集事件催化,涵盖宏观经济数据、全球科技盛会、货币政策动态、产业政策落地等多重关键变量。这些事件不仅将直接影响市场流动性与风险偏好,更将催生消费、AI算力、新能源、航天等多个领域的结构性机会。提前梳理事件脉络、预判市场反应,是下周把握投资主线、规避潜在风险的核心前提。一、事件一:1-2月经济数据发布(3.16 上午)核心看点国家统计局将公布1-2月工业增加值、社会消费品零售总额、固定资产投资三大关键经济数据。市场普遍预期经济将实现“开门稳”,其中工业增加值同比增速或达6%,社零同比回升至3%左右,服务零售额增速有望突破5.5%,基建投资受益于专项债与政策性金融工具拉动,修复态势明确。机会与风险机会:若数据超预期,将直接强化顺周期逻辑,消费(可选消费、服务消费)、制造业(高端装备、新材料)、周期(化工、建材)、基建(工程机械、基建央企)等板块有望迎来资金回流,带动指数企稳回升。风险:若数据不及预期,市场对经济复苏的信心可能受抑,顺周期板块或面临短期调整压力,资金将进一步向防御型与高景气成长赛道切换。二、事件二:英伟达GTC 2026大会(3.16-3.19)核心看点作为“AI届春晚”,本次大会将聚焦 Rubin Ultra 强化版平台、1.6nm GPU、HBM4 存储技术、CPO 互联方案及液冷散热革新,黄仁勋预告将发布“令世界震惊的芯片”,同时可能披露未来2-3年 GPU 迭代路线图。此外,Rubin 平台全液冷标配趋势明确,液态金属、金刚石冷板等新材料应用有望落地。机会与风险机会:AI 算力产业链将迎来直接催化,重点关注 GPU 产业链、服务器(尤其是支持高功耗芯片的机型)、光模块(1.6T/3.2T 量产进展)、液冷设备(冷板、散热系统)、先进封测、HBM 相关标的。风险:若新技术发布不及市场预期,或产业链商业化节奏慢于预期,前期涨幅较大的 AI 算力股可能面临获利了结压力,引发板块短期回调。三、事件三:央行5000亿逆回购投放(3.16)核心看点央行将开展5000亿元6个月期买断式逆回购操作,尽管相比6000亿元到期规模实现净回笼1000亿元,但并非流动性收紧信号,而是基于春节后资金回流、市场流动性平稳的合理调控。当前货币市场隔夜资金利率低位运行,金融环境整体宽松,此举将进一步稳定市场流动性预期。机会与风险机会:流动性充裕将直接提振市场信心,成长股(AI、新能源)与高估值板块的估值压力有望缓解,券商、互联网金融等对流动性敏感的板块也可能受益。风险:需警惕市场对“缩量续做”的过度解读引发短期情绪波动,但中长期来看,央行灵活调控下流动性大幅收紧的概率极低。四、事件四:商业航天大会+OFC 光通信大会(3.18 起)核心看点深圳商业航天产业发展大会:聚焦卫星互联网、射频技术、航天装备等领域,产业政策支持与商业化落地进展将成为核心看点,卫星制造、发射及应用产业链有望迎来关注度提升。美国 OFC 光通信大会:重点关注 1.6T/3.2T 光模块量产节奏、CPO 技术产业化进展(Broadcom、英伟达等巨头动态)、OCS 光电路交换方案商业化前景,直接影响光通信器件行业的长期格局。机会与风险机会:卫星互联网(卫星制造、地面设备、运营商)、射频器件、航天装备等板块将获事件催化;光通信领域重点布局光模块、光器件、光纤光缆及 CPO 产业链核心标的。风险:两大会议均以技术交流与趋势探讨为主,若缺乏实质性订单落地或政策加码,板块可能呈现“事件驱动型短期行情”,持续性需谨慎判断。五、事件五:美联储 FOMC 议息会议(3.18-3.19)核心看点会议将公布利率决议、点阵图及鲍威尔讲话(3.19 凌晨2:00),市场普遍预测维持3.50%-3.75%利率不变,概率超99%。核心关注点在于点阵图透露的2026年降息路径(当前市场预期全年降息约41个基点),以及鲍威尔对通胀、经济增长的表态,尤其是对中东局势引发的能源价格上涨的看法。机会与风险机会:若鲍威尔释放鸽派信号(如强调通胀回落、暗示未来降息节奏),美元流动性预期宽松将推动 AI、芯片等成长板块大幅反弹,中概股也可能同步受益。 风险:若鲍威尔因能源价格上涨强调通胀粘性,或暗示降息推迟,将引发全球风险资产调整,A股成长股可能面临估值压缩压力,资金转向防御型板块。六、事件六:华为中国合作伙伴大会(3.19-3.20)核心看点大会将聚焦 AI 算力、鸿蒙/欧拉操作系统、6G 技术演进、智能汽车四大核心方向,同时覆盖华为产业链全环节(服务器、芯片、软件、车电子)。结合华为此前在 MWC 2026 上提出的“5G-A 规模商用支撑 AI 业务爆发”战略,本次大会可能披露 AI 算力底座、6G 技术研发进展及智能汽车合作新动态。机会与风险机会:华为产业链迎来全面催化,重点关注 AI 算力(华为昇腾相关服务器、芯片)、鸿蒙生态(软件应用、硬件终端)、6G 概念(射频器件、通信设备)、智能汽车(车机系统、车电子零部件)相关标的。风险:若大会发布的技术或合作进展低于市场预期,或产业链商业化落地不及预期,前期炒作的华为概念个股可能面临回调压力。七、事件七:央行 LPR 报价公布(3.21)核心看点市场普遍预期 1年期 LPR 维持 3.45%、5年期以上 LPR 维持 3.95%,这将是 LPR 连续多个月“按兵不动”。但业内认为,随着银行负债成本持续降低、外部美联储降息周期开启,LPR 仍有下降空间,尤其是 5年期以上 LPR 下调可能成为稳定房地产市场的重要工具。机会与风险机会:若 LPR 超预期下调,地产(开发、物业)、银行(息差压力缓解)、基建(融资成本降低)等板块将直接受益,顺周期板块也将获得情绪提振。风险:若 LPR 如期维持不变,市场对货币政策宽松的预期可能降温,地产、银行等板块短期缺乏催化,需等待后续政策落地。下周布局核心策略1. 主线聚焦:围绕两大核心主线布局——一是事件密集催化的科技赛道(AI 算力、光通信、6G、华为产业链),二是顺周期与防御兼顾的方向(消费、化工、基建),同时关注卫星互联网等新兴题材的事件性机会。2. 风险对冲:以美联储议息会议、伊朗局势为风险锚,若出现鹰派信号或地缘冲突升级,及时收缩高估值成长股仓位,转向化工、能源等防御型板块。3. 操作节奏:事件驱动型行情建议“提前布局、事件落地后择机兑现”,避免盲目追高;对于 LPR 下调、经济数据超预期等可能改变市场趋势的事件,可适度延长持仓周期。收藏本文,下周紧跟七大事件节奏,精准把握行业机会与风险,在结构性行情中实现高效布局!