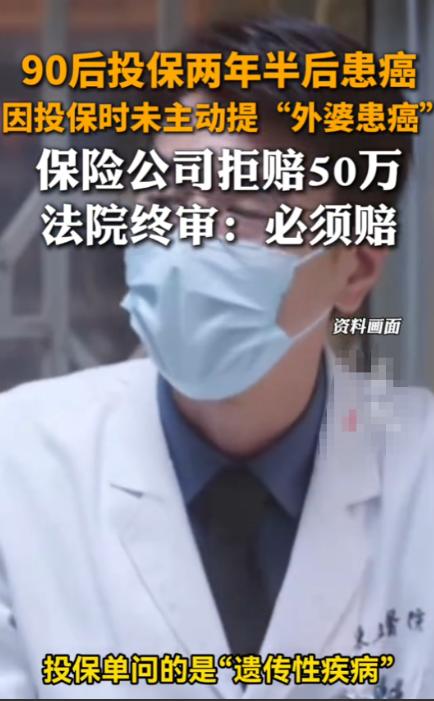

“玩不起别玩!”北京,一女子见外婆和母亲都得了癌症,以防万一,她为自己买了份重疾险,2年半后,女子确诊了恶性肿瘤,但保险公司却认为女子故意隐瞒家族肿瘤遗传史,直接拒赔,可女子当时买保险时就说了母亲患癌,但销售当时却未进一步追问! 说白了,这保险就是个“双面派”,签约时把你当祖宗供着,吹得天花乱坠啥都能赔,真等你出事要理赔了,立马变脸摆架子,找尽借口啥都不赔,北京这位女子的遭遇,就是最真实的写照。 事情说起来也让人揪心,北京这女子,家里外婆和母亲都先后得了癌症,看着亲人被病痛折磨,她心里也发慌,生怕自己也步后尘,毕竟家族里有这样的情况,风险确实比普通人高。 思来想去,她就想着买份重疾险图个安心,万一真出事了,能有笔钱治病,不至于拖垮家里。 买保险的时候,她特意跟销售说了自己母亲患癌的事,想着这种家族相关的情况,得如实说,免得以后理赔出麻烦。 可谁知道,那销售听完就跟没当回事似的,既没进一步追问外婆的病情,也没提醒她这种情况需要特别备注,更没说家族病史可能影响理赔,就一个劲地催她签字缴费,嘴里还不停念叨,放心吧,只要确诊重疾,肯定能赔,这也管那也管,啥啥都管,绝对不让你吃亏。 就这样,女子交了两年半的保费,没成想,厄运还是降临了,她被确诊为恶性肿瘤,那一刻,她第一时间想到了自己买的重疾险,想着终于能有份保障,不用愁巨额的治疗费用了。 可当她拿着诊断报告去保险公司申请理赔时,一盆冷水直接浇到了头上,保险公司看完材料,想都没想就直接拒赔了,理由是她故意隐瞒家族肿瘤遗传史,影响了他们的承保决定。 这换谁能不气?女子当场就跟保险公司理论,说自己买保险时明明就说了母亲患癌,是销售没追问,也没说要补充说明,怎么就成了故意隐瞒?可保险公司根本不听,反正就是一句话,拒赔,爱咋咋地。 我算是看明白了,保险公司这算盘打得也太响了,签约时把保障吹得无所不包,恨不得让你觉得买了它家保险就等于有了免病金牌,可真到理赔的时候,就开始鸡蛋里挑骨头,这也不赔那也不赔,啥啥都不赔,合着就光想收保费,不想承担一点风险。 有人可能会说,买保险不就是图个预防万一吗?要是家族里都能保证无病无灾活到一百岁,谁愿意花那个钱买保险?大家买保险,其实就是怕自己得病,怕一场病拖垮整个家。 可保险公司倒好,收保费的时候积极得很,一旦要理赔,就开始找各种借口推脱,把责任全推到投保人身上,据说,在北京金融法院审理的人身保险合同纠纷里,差不多七成都是因为“如实告知”的问题起的争议,很多时候都是保险公司没明确询问,事后却倒打一耙。 而且经历过这种事的人都知道,跟保险公司讲道理,简直就是白费力气,你再有理,他们也能找出各种理由搪塞你,与其生那闲气,不如直接准备好打官司。 我感觉,这可能也是最有效的办法了,一旦闹上法庭,保险公司的经办人能免责,投保人也能凭借证据拿到该有的赔偿,也算是皆大欢喜。 毕竟法院讲究的是证据,只要能证明自己当时如实告知了,保险公司就没理由拒赔,就像北京这位女子,要是真走法律程序,赢的概率其实不小,据说类似的案件,消费者胜诉的比例能接近八成。 最后必须说一句,以上全是我个人看法,不代表任何官方观点,也不评价这件事本身。 大家平时买保险的时候,一定要多留个心眼,销售说的话别全信,条款一定要看仔细,尤其是健康告知和免责条款,最好留存好沟通记录。 不知道大家怎么看这件事?要是你遇到这种情况,会选择和保险公司扯皮,还是直接打官司?欢迎在评论区说说你的看法。