PCB上游各环节通胀逻辑再梳理

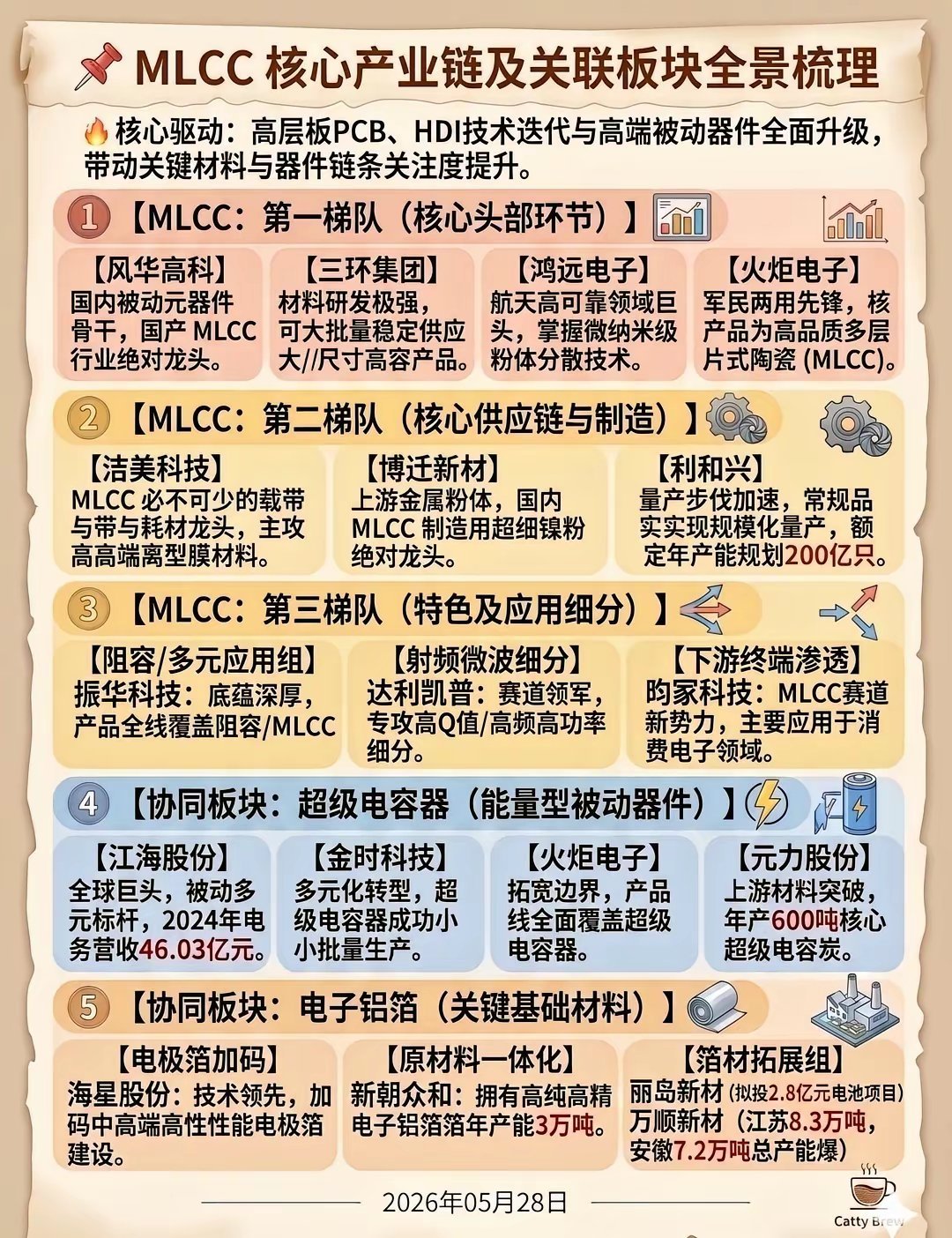

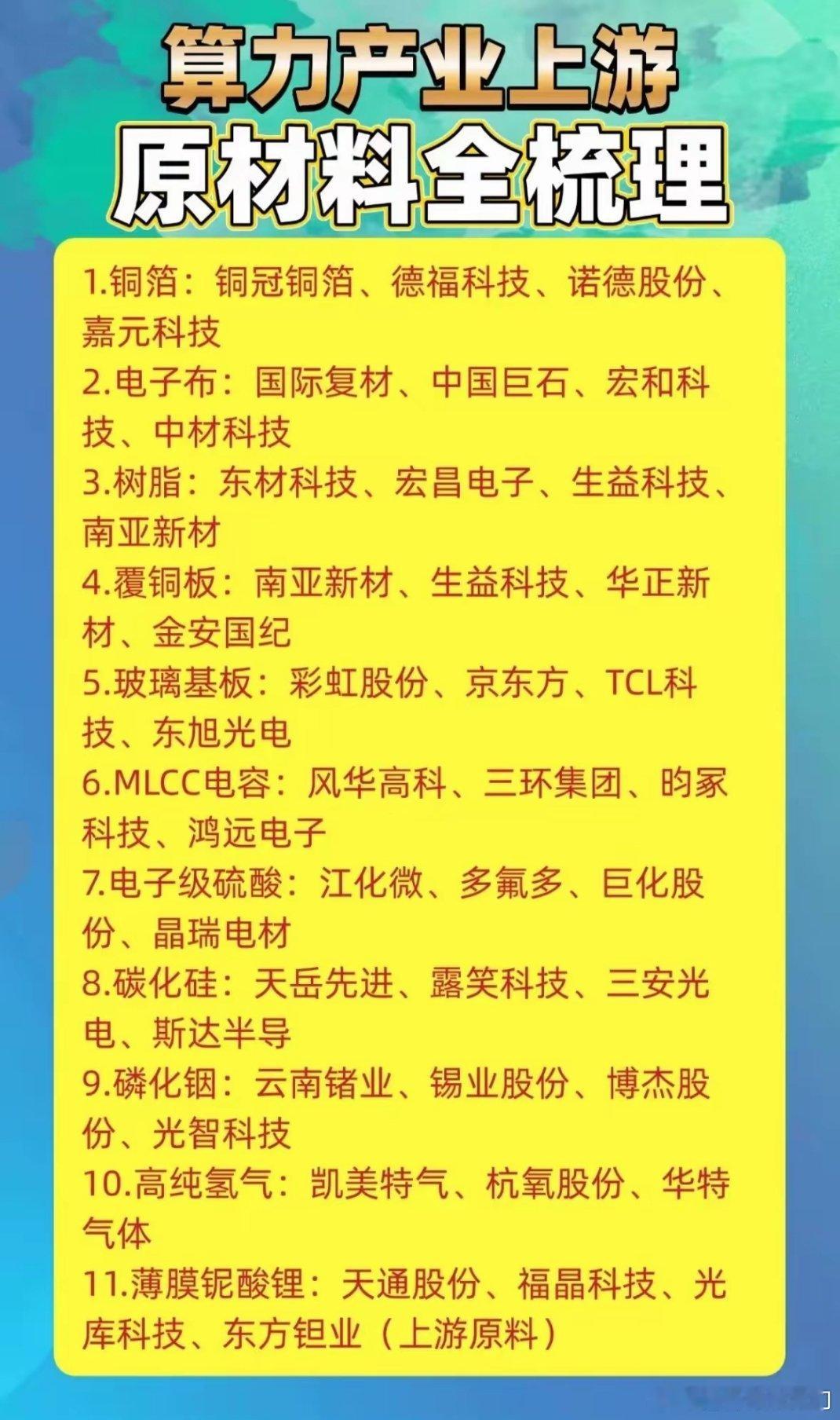

1,覆铜板PCB的核心原材料,受PCB需求拉动,覆铜板供不应求,价格表现强势。全球覆铜板的主要厂商包括台湾的台光和中国的生益科技和建滔国际,台光和生益科技以高端产品为主,建滔国际以中低端产品为主,只不过现在行业需求太强,高端产品本身毛利率高,挤占中低端产品产能,中低端产品也顺势提价。2,铜箔M9-M10材料的覆铜板必须使用HVLP4/5铜箔,表面必须非常光滑平整,目前主力供应商是日本的三井和韩国的斗山,不过这两个公司扩产都不积极,未来高端铜箔供不应求,国内的铜冠铜箔和德福科技有望进入英伟达供应链。3,电子布逻辑跟铜箔差不多,M9和M10的覆铜板必须搭配石英布Q布,目前被日本的日东纺和旭化成垄断,产能也非常短缺,国内的宏和科技和菲利华有望取得突破。随着高端电子布需求的扩张,对低端电子布的生产也形成严重挤占,低端电子布价格也在大涨,从25年的4元一米涨到7元一米,低端电子布的龙头是中国巨石。4,MLCC服务器功率需求上升,对电容的需求大增,传统服务器需要用几万个MLCC,GB300系列需要40万个MLCC,VR200需要使用60万个MLCC。目前全球MLCC龙头是日本村田,产能扩张又跟不上需求,MLCC价格开始飙升,国内的三环集团和风华高科都非常受益。