一直以为银行最喜欢咱们去存钱,没想到有些民营银行现在悄悄把长期存款的入口都关了

说出来大伙可能都没想到,咱老百姓省吃俭用攒下的血汗钱,想找个地方稳稳当当存三年五年,有些银行那头反倒不太乐意收了。不是产品卖光了,也不是系统在维护,而是这看似稳赚不赔的买卖,银行自己先吃不消了。

多少年来的老观念,银行开门就是揽储,存得越久越受待见。老一辈嘴里还念叨着,三年五年定期,利息高又省心,银行最喜欢这种踏实的储户。流传了这么多年的生活常识,没想到从头到尾是一场美丽的误会。

银行挣钱的核心秘密,从来不是靠收你的存款去发大财,全凭贷款利息减去存款利息那点微薄的差价。你存三年按3%拿利息,转头它得想法子按更高的利率放贷出去,才能勉强糊口。整套盈利逻辑的松紧,全靠这个叫净息差的东西吊着一口气。

如今贷款端的需求放缓,放出去的钱利息一路走低,那头储户的存款却如山一样压过来,还得照付高息。净息差越收越窄,窄到银行喘不过气。别说笑脸相迎拉你存定期了,多接一笔长期存款就,像多背一袋沉甸甸的包袱。

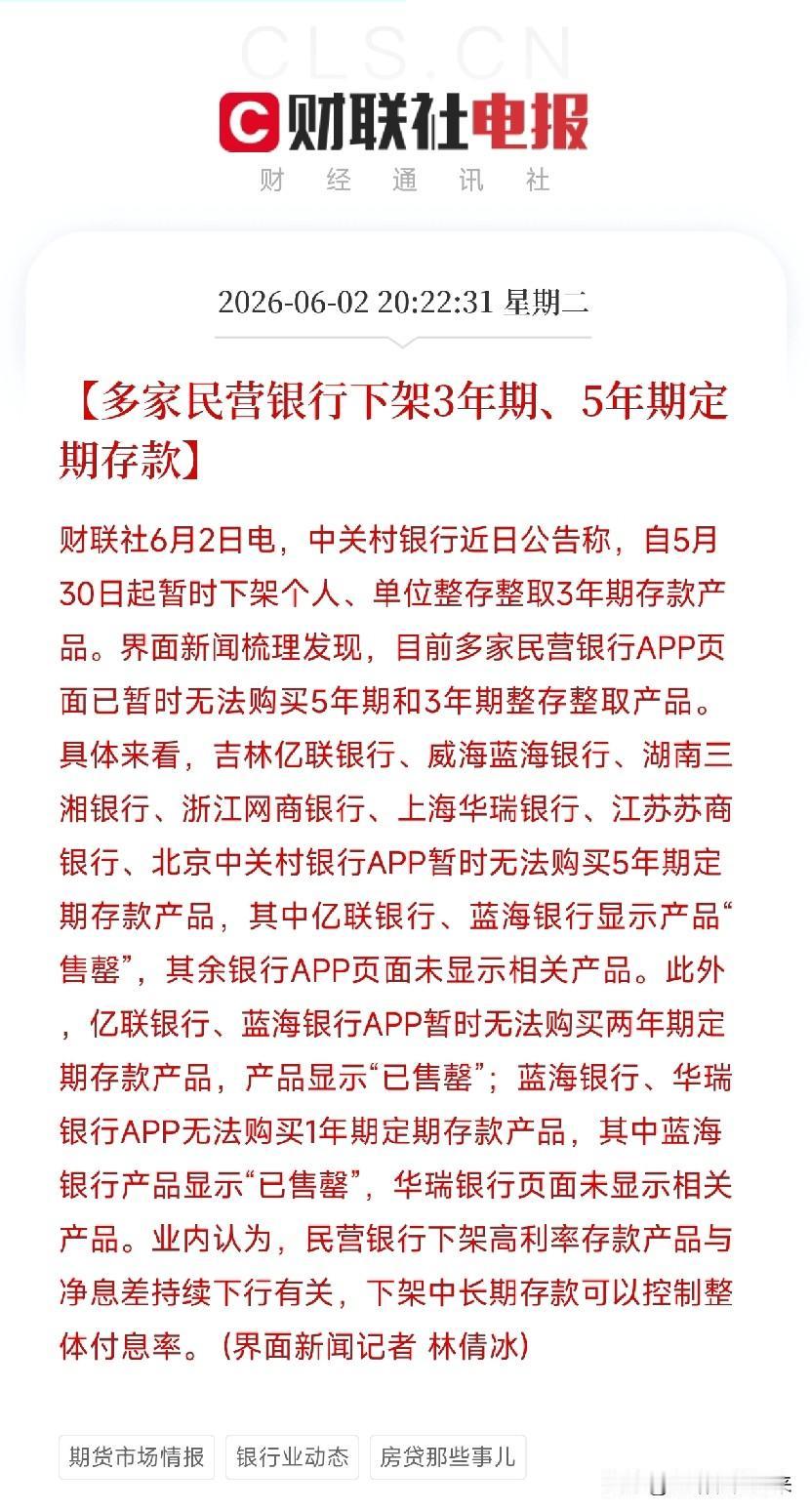

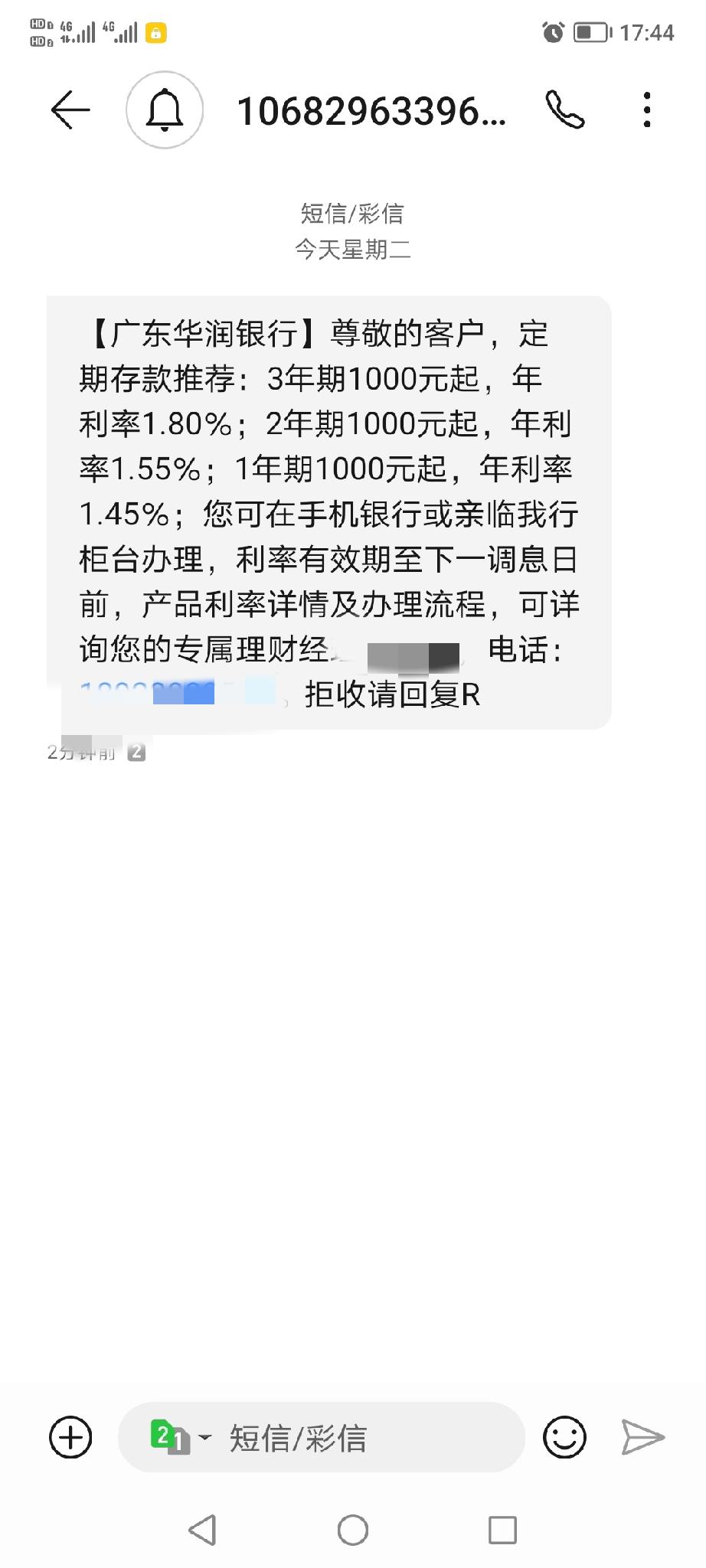

那些率先下架3年期5年期的民营银行,账本算得比谁都精。中长期存款利率高,锁定时间又长,简直就是压在付息成本上的巨石。索性把入口一关了之,页面上轻飘飘显示个售罄,往日殷勤推销的长期产品,硬生生变成了不见踪影的隐身人。

亲眼见过不少有趣的画面,有人打开APP翻来覆去找不着三年期的入口,还以为是自己手机出了问题。明明上个月还在对比哪家利率更高,这个月索性连买的资格都没了。折腾半天一无所获,只能退而求其次存个一年两年,要不干脆转去大行排队。

我们平日里总在研究哪家银行利息高,费尽心机跟通胀斗智斗勇。原来银行那头也在悄悄盘算,怎么把高成本的储户往外推。这份冷知识,着实刷新了无数人,对存钱天经地义的固有认知。

很多人还误以为售罄就是暂时没额度,过两天蹲一蹲还会放出来。殊不知这是行业趋势下的集体转向,只要贷款利率起不来,银行控制付息成本的压力就一日不减。下架的入口短期很难再开,错过了上一波高息定存,往后再想找三年期4%的产品怕是越来越难。

看似不起眼的APP页面变动,背后关联的金融逻辑远比咱们想象中复杂。依赖过去那套存长期吃高息的路子,也注定会被利率下行的趋势打破节奏。

普通人和利率走势的拉锯战,几乎贯穿了每个人打理积蓄的漫长岁月。掌握了这套底层逻辑,往后再看到银行下架产品,心里总算明白它的难处在哪。与其死等三年期重新上架,不如顺着大环境调整预期,趁别的渠道还有合适的产品,早点把长期收益锁定才是正解。

小小的售罄二字,藏着值得细细琢磨的财富学问。打破存越久越好的固有认知,也让平淡的储蓄行为,多了几分看清趋势的清醒。往后再打开手机银行,总算能看懂那些悄悄消失的选项背后的真实缘由。

各位读者你存到过利率4%以上的定期吗?欢迎在评论区聊聊。

理财