12月金融数据出炉,M2增速8.5%超预期。

很多粉丝纷纷跑来问我,荣杏老师,大放水了,买房抗通胀的机会来了吗?

我劝大家先别激动。

现在的关键问题不是要不要抗通胀,而是什么时候入场才不会被所谓的回暖情绪带节奏。

房价到底什么时候见底?

不是看放了多少水,而要看真正起决定作用的底层指标,那些通常会被大家忽视的数据。

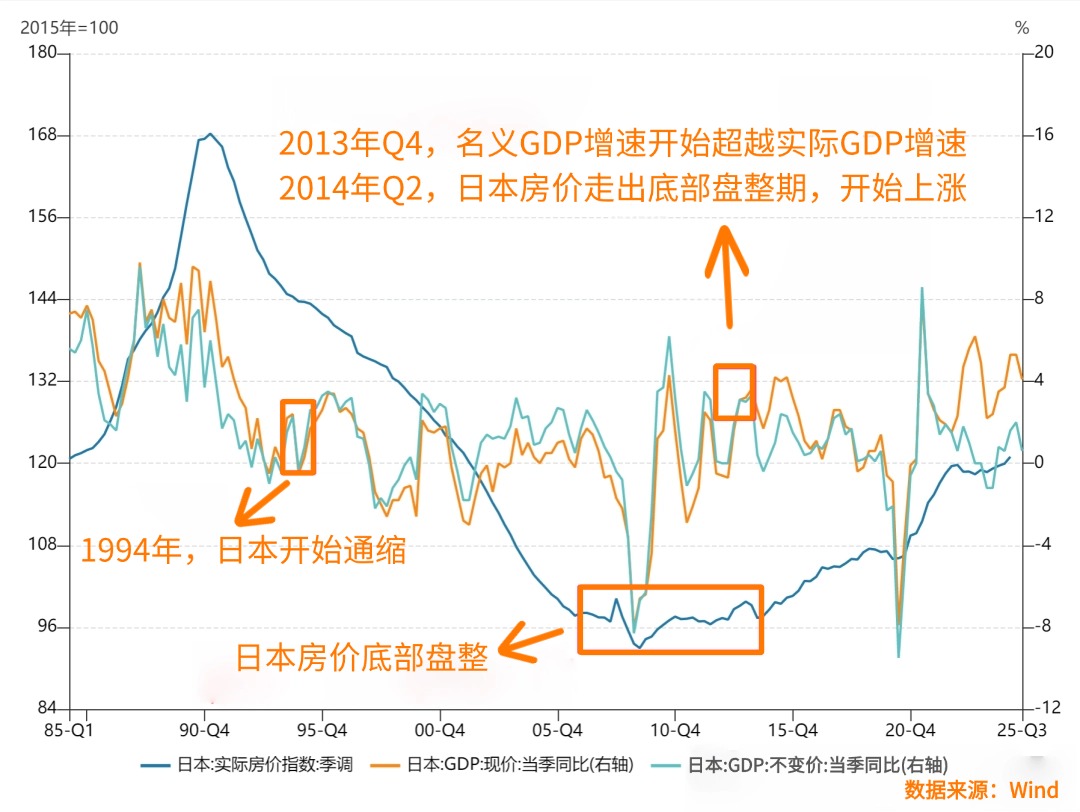

第一个核心指标,是看名义GDP与实际GDP的差值,什么时候转正。

很多人买房时会参考CPI,觉得物价涨了房子就会涨。

其实这并不是精准的投资逻辑。

房产作为大宗资产,它的升值动力来自于供给侧的通胀,也就是企业生产出来的东西,销售价格上涨。

名义GDP增速,指的是商品销售额增速;

而实际GDP增速,指的是商品销量增速。

如果名义GDP增速低于实际GDP增速,说明生产出来的商品价格在下降。

说白了,就是工厂生产的货多了,但价格却在跌。

老板不赚钱,你的工资就涨不动,那谁来给高房价买单呢?

比如去年名义增速约3.99%,实际增速是5%,这中间约1%的负差值,说明市场在通缩。

只有当名义GDP跑赢实际GDP的时候,才意味着社会生产进入了实质性的通胀周期。

这时候,企业赚到了钱,打工人的收入才会上涨,房价的长期上升通道才会真正打开。

以日本为例,可以清晰的看到这个指标与房价的关系。

从最新的四个季度数据看,这个差值已经从之前的低位开始收窄,虽然还没转正,但值得我们去盯紧这个数据。

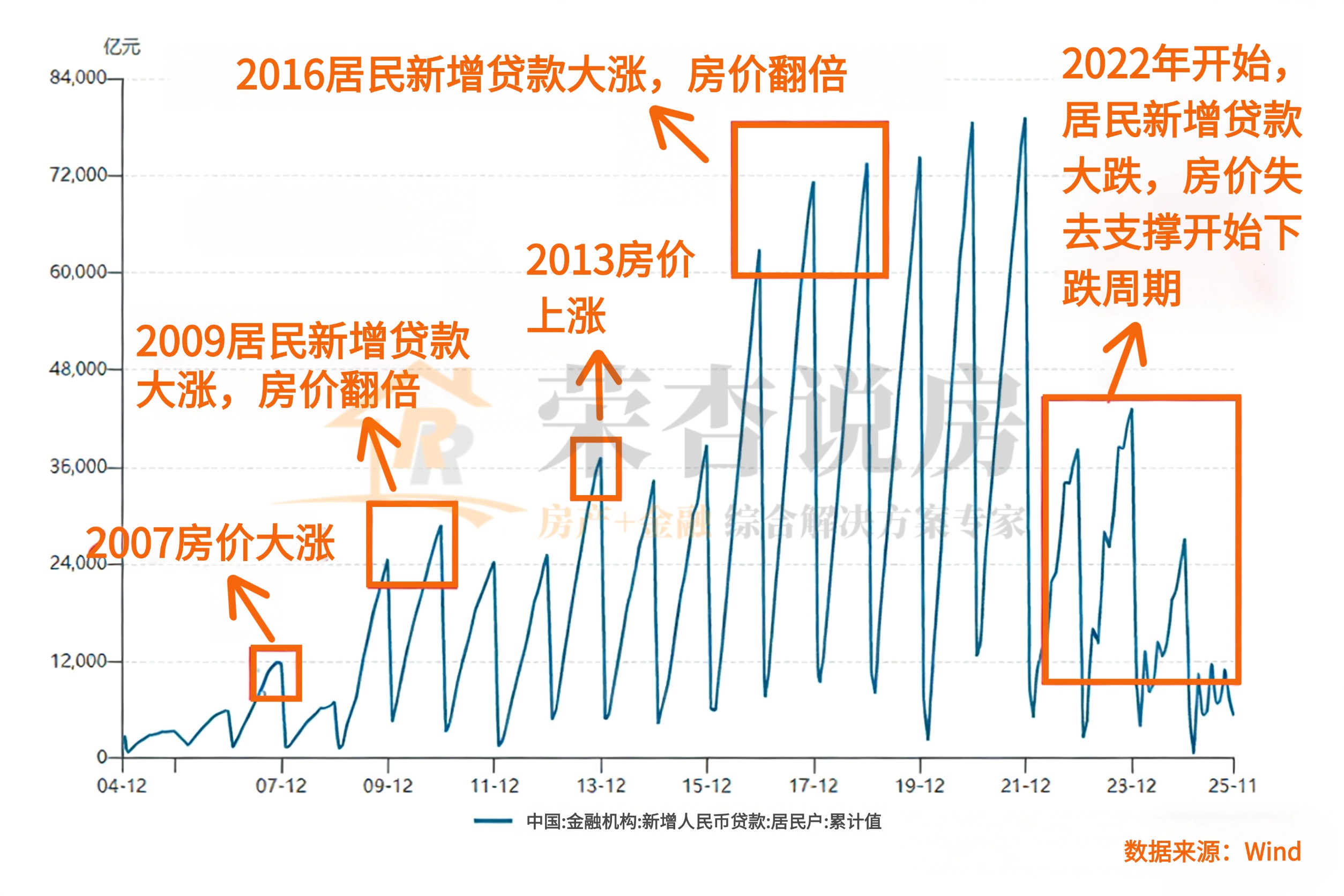

决定房价涨跌的另一个核心指标,是居民新增贷款的增长,而非M2本身。

房价上涨的本质,其实是有人在替你透支未来。

M2只是水,居民债务才是把水抽进楼市的水泵。

如果把房源供给看作一个定量,当大家都用存款买房时,房价就取决于大家的存款中位数。

但如果有人愿意加50%的杠杆去贷款,他的购买力就瞬间翻倍了。

当整个市场都开始提高杠杆比例时,房价就会被这股凭空创造出来的货币推高。

所以,我们观察楼市见底,一定要看居民新增贷款什么时候出现大幅回暖。

这背后涉及到一个公式:居民杠杆率 = 居民债务 / GDP

在2021年之前,大家的体感是房价涨得比工资快,那是因为居民债务的增速一直跑在收入增速前面,大家都在疯狂加杠杆。

但杠杆率不可能无限上升。

一旦大家的负债意愿停滞甚至下行,房价就会失去支撑。

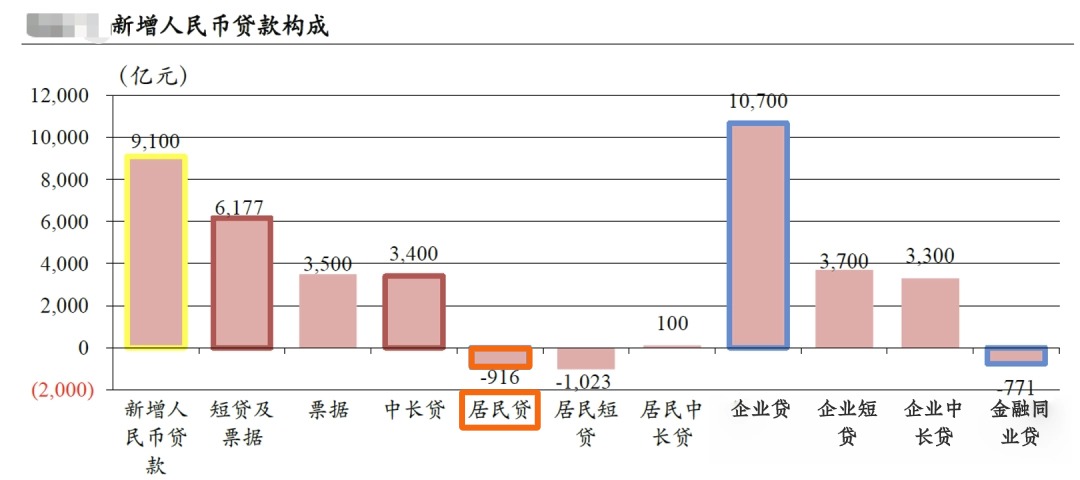

12月的金融数据显示,虽然整体信贷在放量,但那是由企业部门撑起来的,实际上居民部门的新增贷款为负。

这意味着,虽然水就在岸边,但大家还没打算大口喝下去。

如果撇开大家的负债意愿不谈,房价的底色其实是居民收入。

关于这方面,也有一个非常硬核的指标:沪深300营收。

这是一个很直观的因果链条。

沪深300营收上涨,是打工人收入上涨的必要非充分条件。

也就是说,只有沪深300这些头部企业赚钱了,在这个体系内工作的打工人,收入才有上涨的可能。

我们观察到,2025年三季度沪深300的营收已经开始转正了,这是房地产前景出现曙光的一个重要迹象。

接下来的每一个财报季,荣杏老师都会关注这个营收增速是否有持续提升。

按照荣杏老师目前掌握的情况:

字节跳动2025年总营收预计1860亿美元,同比增长20%,年终奖池扩容35%;

小米集团前三季度总营收同比上涨32.5%,全年营收预测上涨27-30%,年终奖几乎全员拿到1.2的系数;

腾讯全年营收预测同比增长13-14%,游戏/云与AI/微信生态等部门年终奖系数同比增长10-30%......

当然,除了这些基本面,市场预期也起到了很关键的作用。

居民愿不愿意贷款,一方面取决于对未来工资增长的信心,另一方面取决于外部环境的预期拉动,也就是无形的手这支指挥棒。

比如2024年929新政,就成功拉动了一波预期和成交,深圳房价在这段2024Q4和2025Q1快速回暖,网红盘房价回升了10-20%。

新政后,深圳新房真实销售情况到底如何?

新政后,深圳这些小区为什么火了?

再比如今年1月求是文章的定调:2026深圳楼市:资产保卫战。

增值税5改3:新政!增值税5%→3%,买房人该入场还是卖房人该离场

降利率、商务公寓首付5改3:当公寓首付降到3成,真正的猎手已经进场了

这些其实都是在引导市场预期,虽然它不能改变基本面,但能缩短市场见底的过程,让那些原本犹豫的刚需加速入场。

现在的逻辑很清晰,买房抗通胀本身没问题,但在周期切换的关口,我们更重视确定性。

名义GDP与实际GDP的差值何时转正,居民杠杆率上升,就是购买力重回楼市的信号,是市场的集结号。

如果这些数据没有出现实质性反转,那么小阳春更多只是情绪的脉冲,而不是大趋势的逆转。

保护好你的现金流,不要在黎明前被情绪带偏,也不要在真正的机会面前因为迟钝而错失入场点。

长期来看,楼市正在发生结构性改变,未来的机会只存在于在一线城市和强二线城市的核心地段。

因为这些地方不仅有地段,更有最密集的资源和最强的资产流动性。

现在的市场并不缺钱,缺的只是信心。