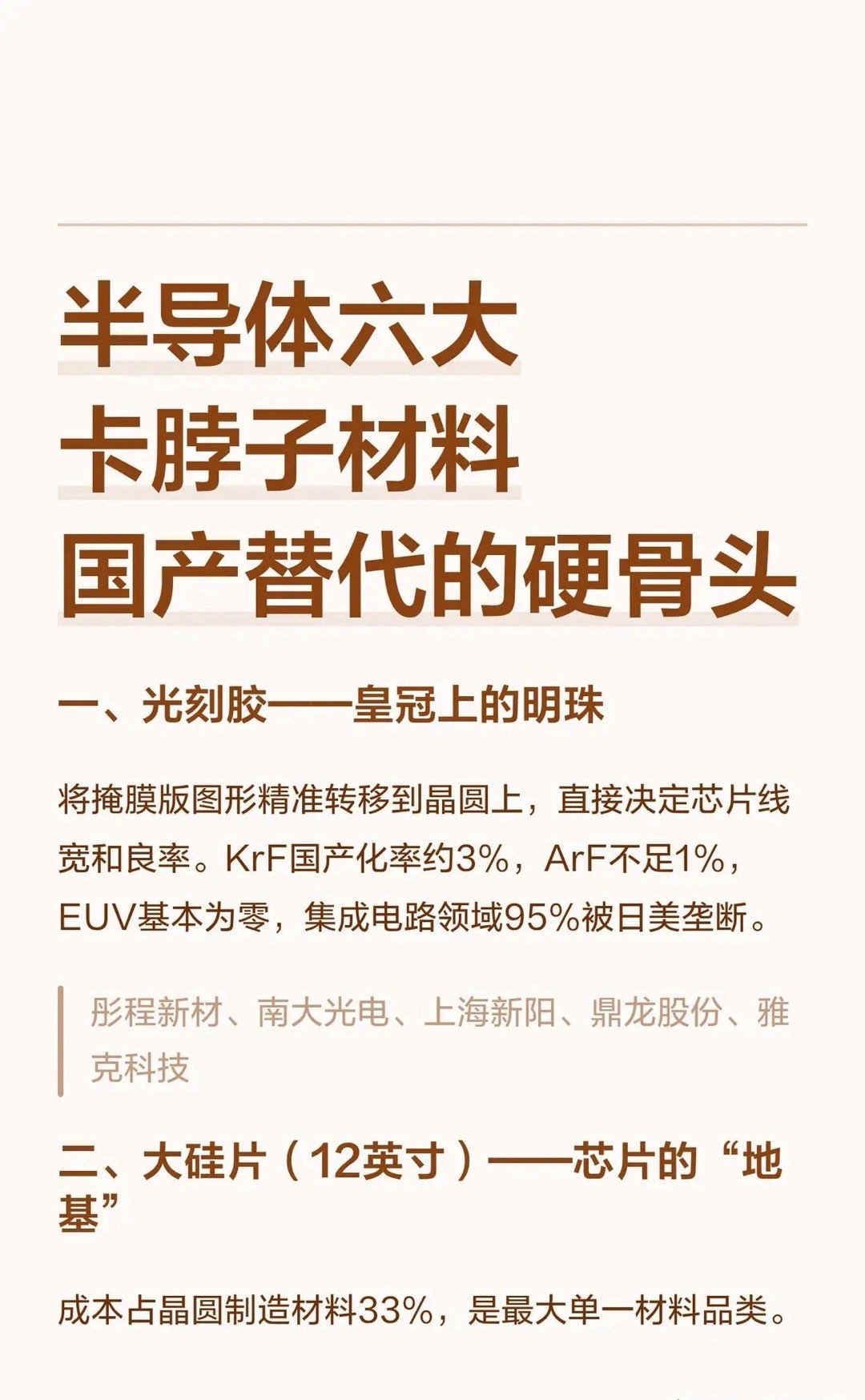

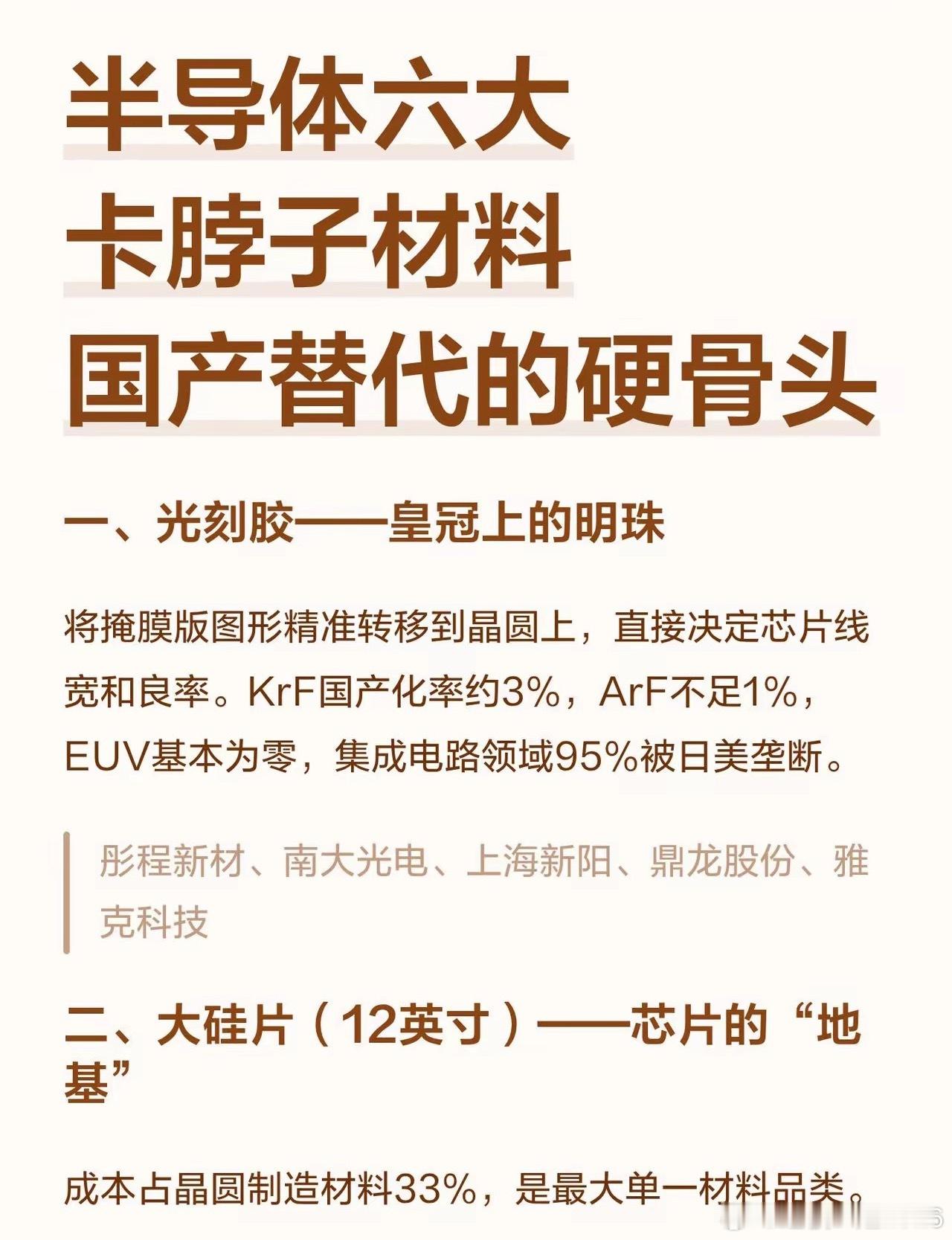

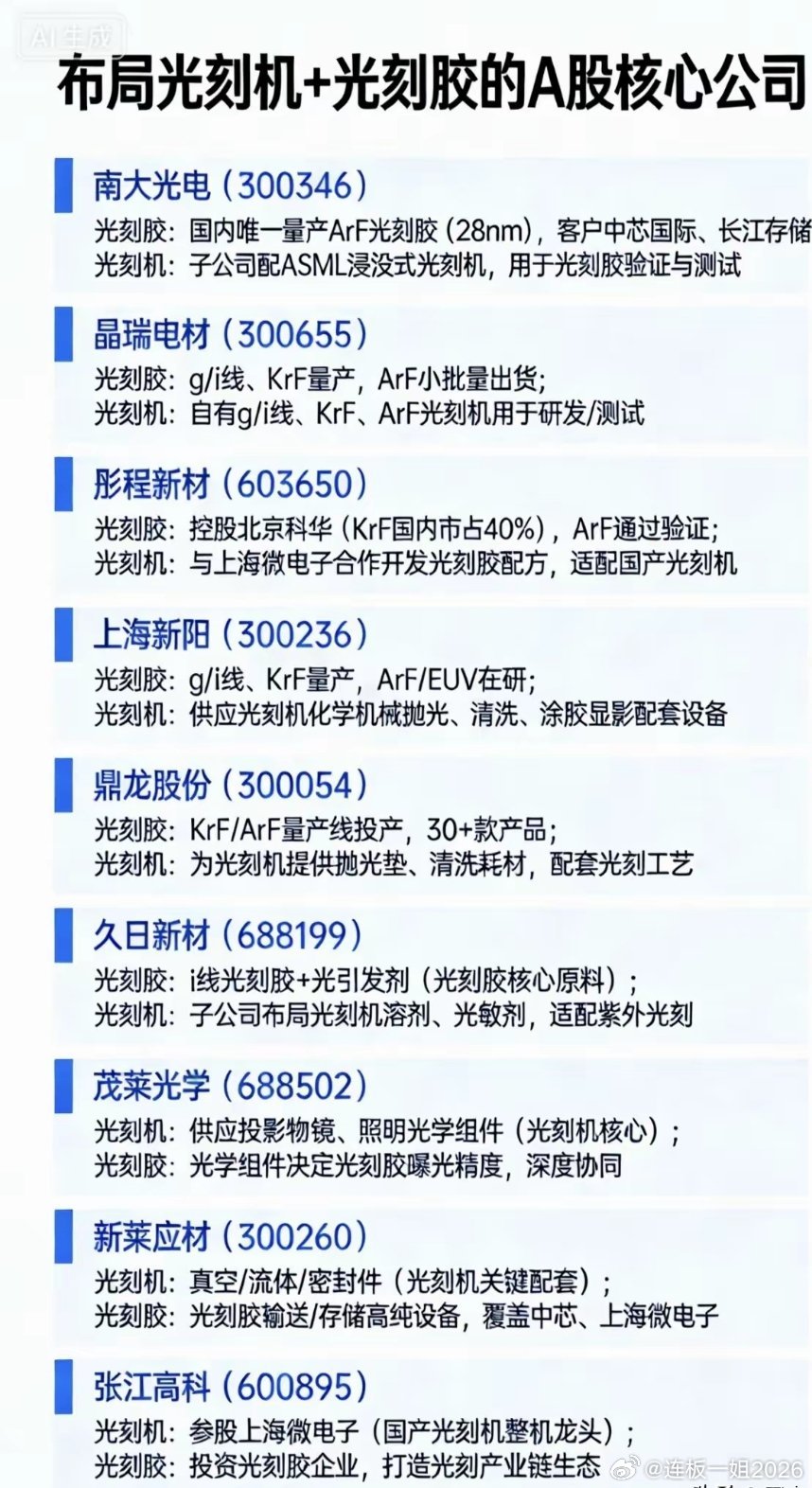

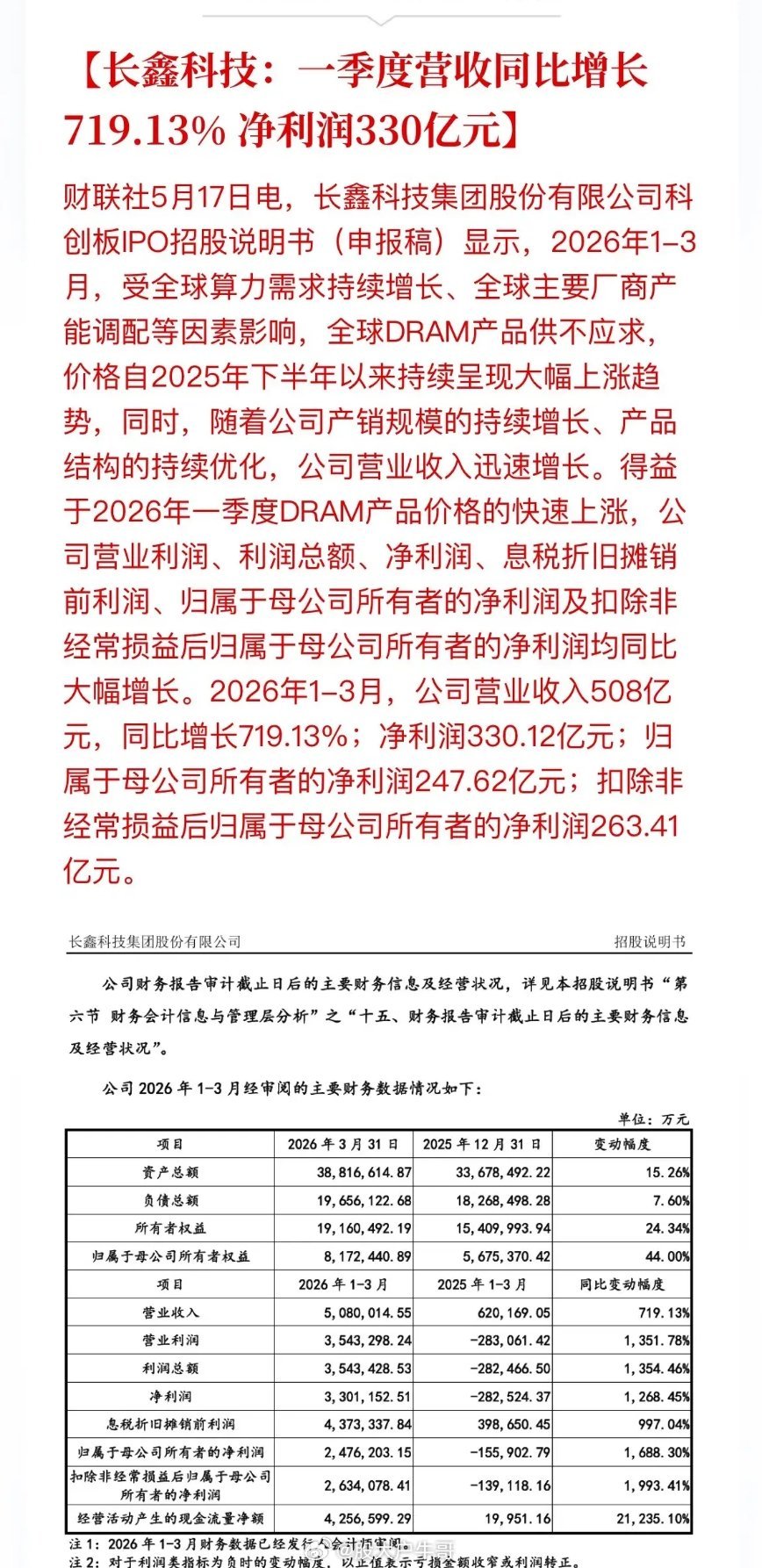

标签: 光刻胶

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用三大层级。以下为您系统梳理各环节的核心构成:一、上游:基础材料与器件层作为AI产业的基石,上游涵盖半导体材料、PCB基材及光通信材料等关键环节。在单晶硅/硅片领域,国产代表企业包括沪硅产业、TCL中环(中环领先)以及立昂微,而海外则由信越化学、胜高(SUMCO)和环球晶圆占据主导。半导体材料细分为光刻胶与电子级特种气体两大方向。光刻胶方面,南大光电、彤程新材、上海新阳和晶瑞电材是国内代表;国际巨头则为JSR、东京应化及信越化学。电子级特种气体领域,华特气体、金宏气体、南大光电和中船特气构成了国内主力,海外供应端由林德、空气化工和液化空气把控。铜箔环节包括电解铜箔与压延铜箔,建滔积层板、铜冠铜箔、中一科技、中色奥博特、嘉元科技及中色奥博特(压延)是国内代表,海外对应企业为日矿、三井金属及Proterial(原日立Proterial)。PCB基材领域,电子级石英布/超薄玻纤布由光远新材、泰山玻纤、重庆国际复合材料和宏和科技(超薄)主导;高频高速覆铜板(CCL)则主要有生益科技、华正新材、南亚新材和金安国纪。海外方面,日东纺、旭化成、日本电气硝子以及台光电子、台耀科技、联茂电子、伊索拉等企业占据重要地位。光通信材料涵盖光纤预制棒与特种光纤(保偏/掺铒等)。长飞光纤、亨通光电、中天科技、烽火通信和光库科技是国产核心力量,海外则由康宁、住友电工、古河电气及Coherent引领。二、中游:核心硬件层中游是AI产业的算力中枢,聚焦于AI芯片、存储芯片及光互联与光模块。AI芯片包括训练与推理GPU、专用AI加速芯片(ASIC/TPU)及AI服务器CPU。国产GPU代表有寒武纪、海光信息、景嘉微、壁仞科技、沐曦和摩尔线程;专用AI加速芯片以寒武纪、燧原科技、平头哥(阿里)、百度昆仑芯和腾讯紫霄为代表;AI服务器CPU领域则有龙芯中科、兆芯、海光信息和飞腾。海外方面,英伟达、AMD、英特尔、谷歌TPU、亚马逊Trainium及微软Maia构成强大阵营。存储芯片涵盖HBM(高带宽内存)、DDR5高速内存及NANDFlash存储颗粒。值得注意的是,HBM领域国产尚未实现批量出货,而海外由SK海力士、三星和美光主导。DDR5方面,兆易创新、澜起科技(接口芯片)、北京君正和聚辰股份是国产代表,海外为三星、SK海力士和美光。NANDFlash存储颗粒则主要由长江存储(3DNAND)、长鑫存储(DRAM)及兆易创新(NORFlash)支撑,海外对应企业包括三星、铠侠、西部数据、美光和SK海力士。光互联与光模块包括光器件、光模块及网络与互联设备。光器件国产代表为光库科技、腾景科技、天孚通信和博创科技,海外由II-VI(Coherent)和Finisar主导。光模块领域,中际旭创、光迅科技、新易盛、华工科技、天孚通信和剑桥科技表现突出,海外则有Coherent、Marvell、英特尔、Macom、博通等巨头。网络与互联设备方面,华为、中兴通讯、紫光股份(新华三)和锐捷网络是国产主力,海外对应思科、Arista、Juniper等企业。三、下游:系统集成与应用层下游将算力转化为实际价值,覆盖AI服务器、数据中心、液冷散热、云计算、大模型及应用终端。AI服务器与数据中心方面,国产代表包括浪潮信息、工业富联、中科曙光、中兴通讯、紫光股份和华勤技术,海外则由戴尔、HPE、超微(Supermicro)、联想等主导。智算中心与超算中心领域,润泽科技、世纪互联、数据港、光环新网、奥飞数据和万国数据是主要参与者,海外对应Equinix、DigitalRealty和NTT。液冷散热环节,冷板式/浸没式液冷技术由英维克、申菱环境、高澜股份、同飞股份和曙光数创等国产企业推动,海外则有Vertiv、CoolerMaster和nVent。云计算与AI平台包括AI云服务与AI平台/MLOps。AI云服务由阿里云、腾讯云、百度智能云和华为云主导,海外对应AWS、Azure和GoogleCloud。AI平台/MLOps方面,阿里巴巴、百度、腾讯、华为和字节跳动是国产代表,海外则由AWSSageMaker、AzureML和GoogleVertexAI引领。大语言模型领域,国产代表有通义千问(Qwen)、字节跳动(豆包)、百度(文心)、腾讯(混元),海外则以OpenAI(GPT系列)、谷歌(Gemini)、Anthropic(Claude)和Meta(LLaMA)为代表。

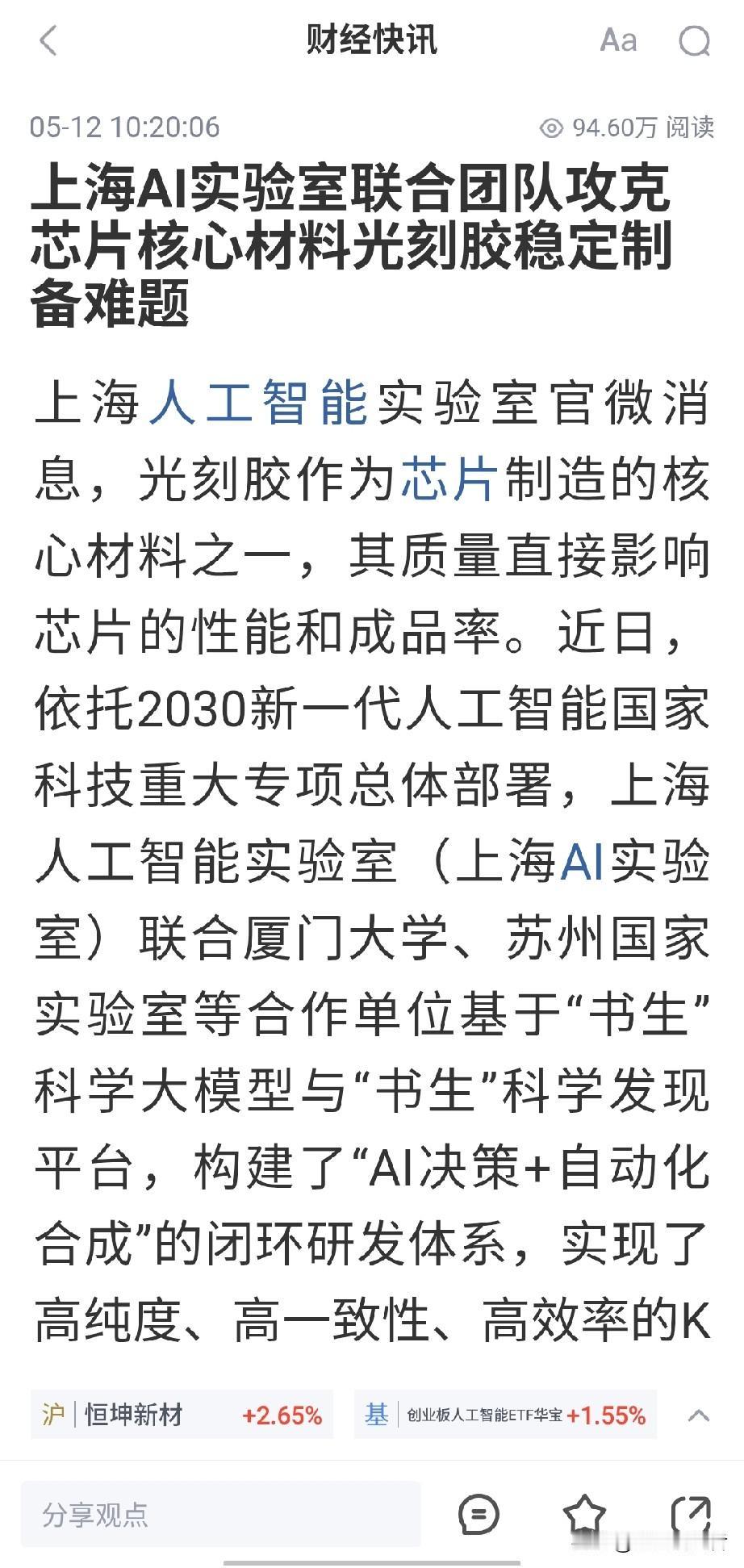

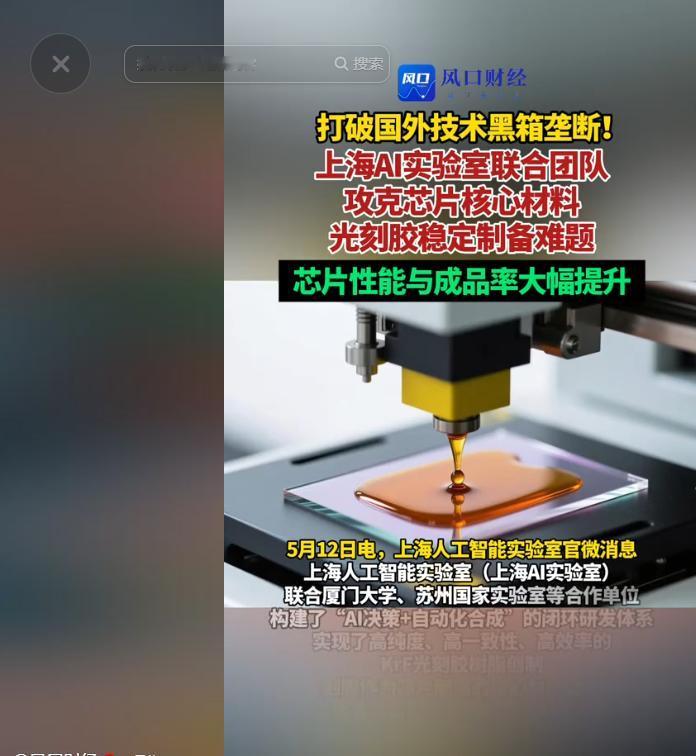

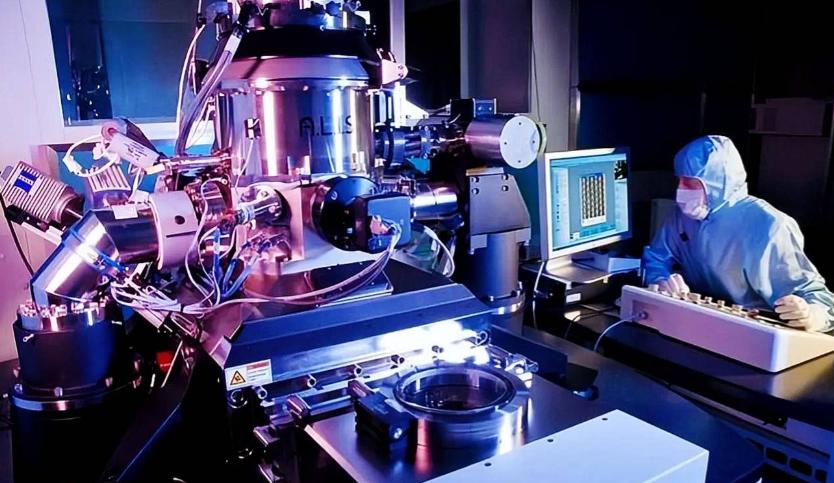

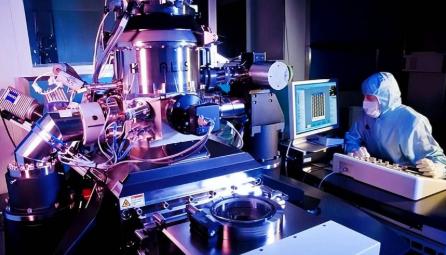

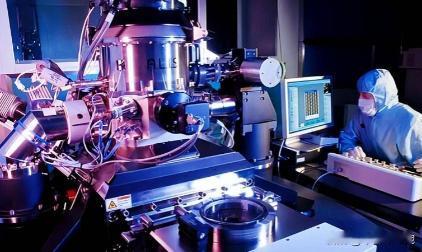

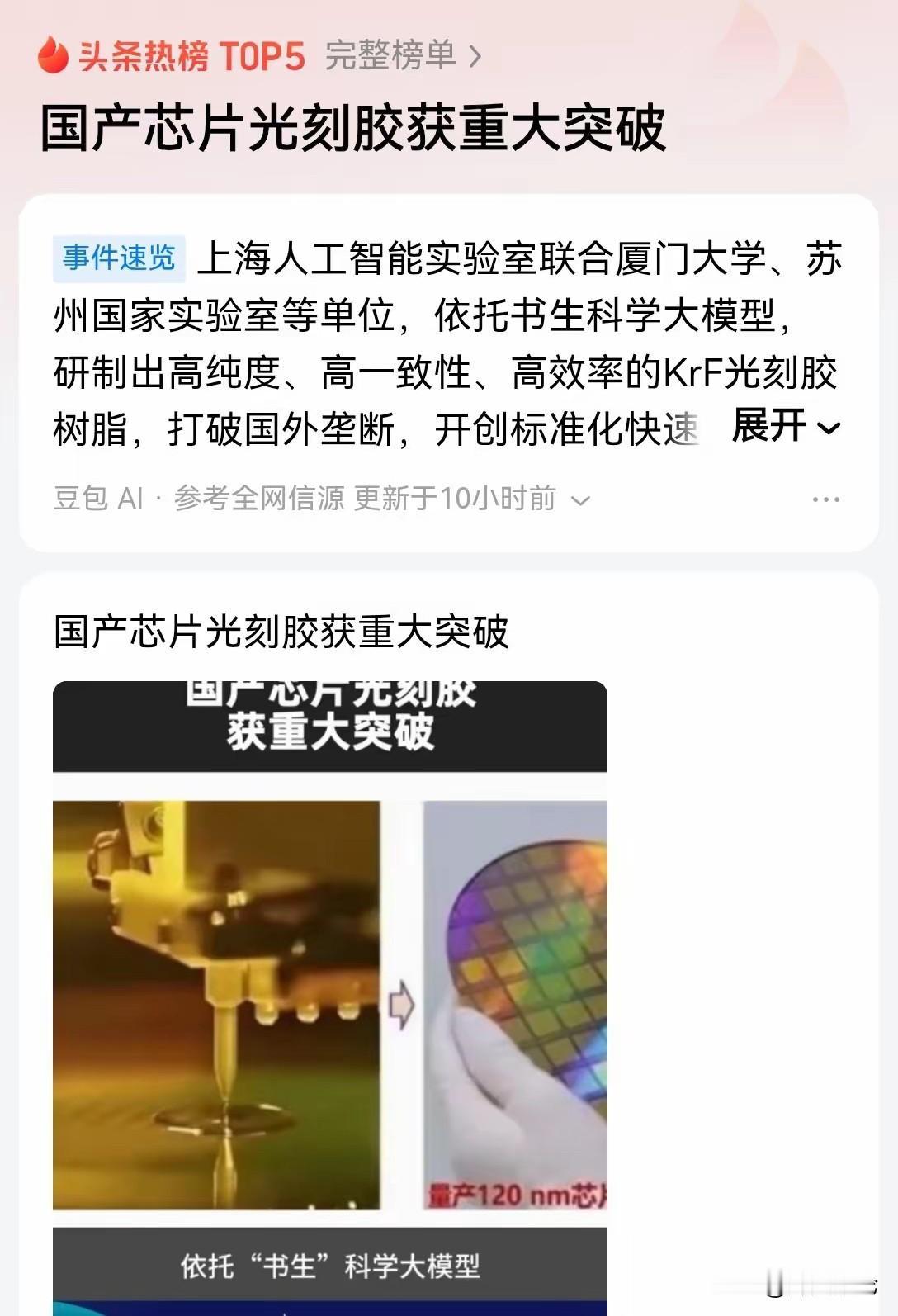

日本人这回真该破防了!风口财经5月12日报道,日本企业捂了近半个世纪、死守不外泄

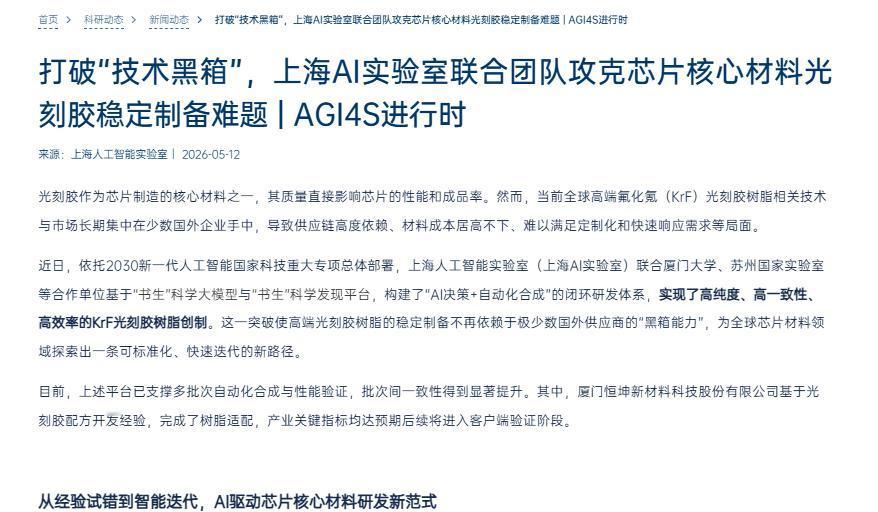

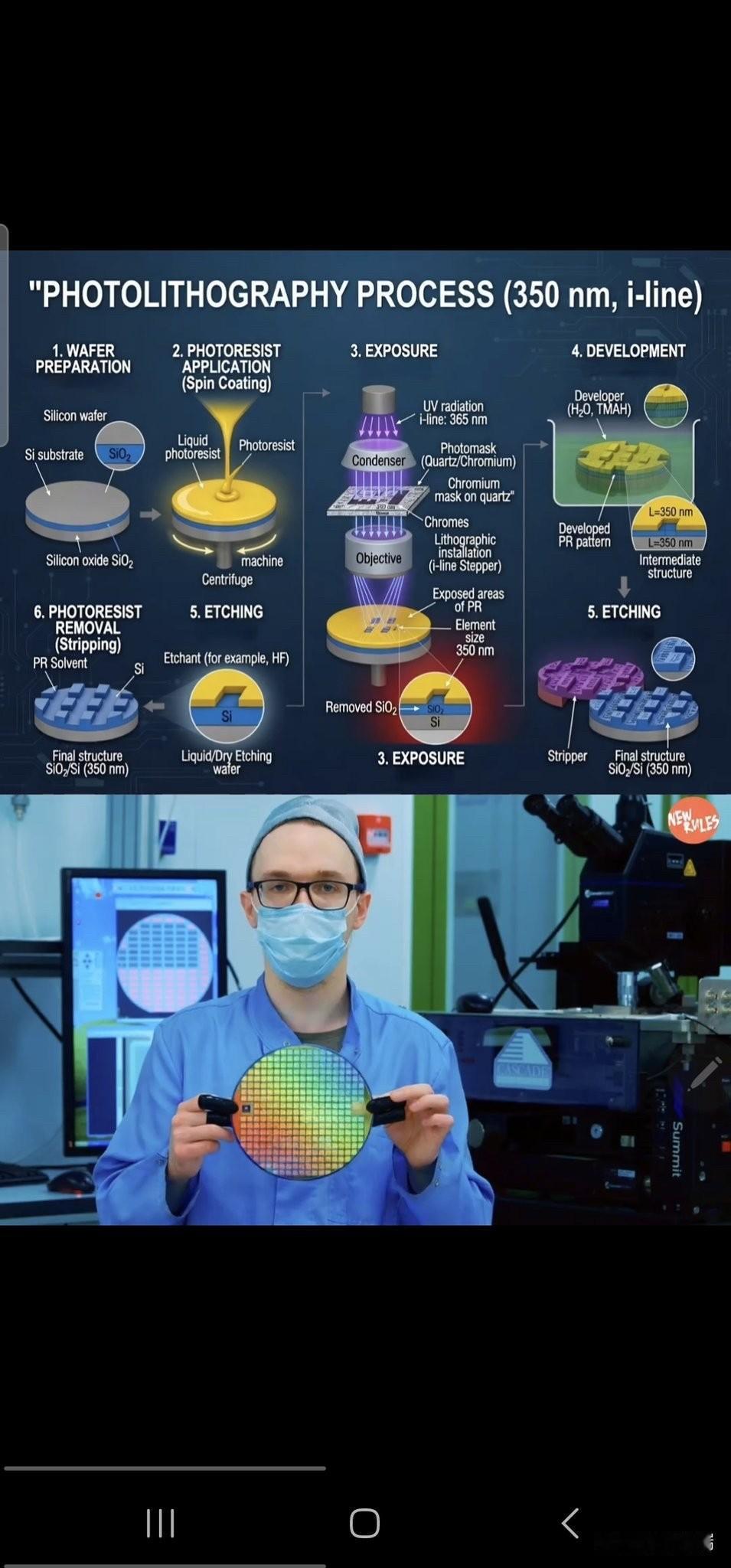

日本人这回真该破防了!风口财经5月12日报道,日本企业捂了近半个世纪、死守不外泄的光刻胶绝密配方,竟被我国用AI技术成功破解!半个世纪的技术门槛,被AI硬生生敲开了。5月11日,国内团队交出成绩单,KrF光刻胶关键工艺被攻下,用时6个月,这速度放在过去几乎想象不到。这次牵头的是上海人工智能实验室,联合厦门大学和苏州国家实验室,多家单位协同推进。屏幕上两行数字格外醒目,金属杂质10ppb级,批次稳定性99.8%,研究人员当场激动到不行。KrF光刻胶是晶圆生产线的耗材,是那种看不见但缺了就转不动的角色。它不一定最贵,却直接决定曝光成像和良率,线宽稳不稳,边界糊不糊,全看它吃不吃得住。这块长期被日本企业把持。东京应化、信越化学在高端市场说了很多年算,经验库、配套链、工艺控制抓得很紧。中国曾经进口依赖大,2025年光刻胶进口支出到84亿美元,利润大头流出海外,这是真金白银的压力。为什么难?配方不是写在黑板上的一道方程,材料体系复杂,溶剂纯度、温度曲线、加料顺序、搅拌方式,动一处就可能崩盘,金属离子超标一点,整线良率就塌。过去研发靠老师傅经验,一点点摸索,快不起来,也稳不下来。这次换了打法。先在计算里跑,AI大模型把不同分子结构、反应路径、关键参数的大海捞一遍,把不靠谱的方案先剔出去。然后把优选方案交给自动化平台,称量、加料、反应、过滤、纯化、检测,全流程在无尘环境下机械臂执行,尽量不让人手带来波动和污染。实验数据不停回流给模型,模型再给新建议,形成闭环。过去几年才能摸出来的工艺窗口,现在几个月就能收敛,节奏就是这样被拉快的。这一步到位吗?还得看产业端接得住接不住。外部限制这几年像一根针,扎在关键材料上,倒逼国内把钱和人力往卡脖子的地方集中。国家集成电路产业投资基金三期体量约1600亿元,资金指向核心材料和装备,这种定向投入让企业敢上强度,敢做长线。企业动作也跟上。南大光电已经把ArF光刻胶推到量产,覆盖28纳米到14纳米工艺,彤程新材的KrF产品开始给主流晶圆厂批量供货。研发端把门槛压到可用水平,工厂端再做验证,实验室指标到产线良率之间,开始形成接力。这意味着什么?日本厂商原来握在手里的定价权和供货节奏,会不会松?中国是全球最大的半导体消费市场之一,关键耗材逐步本地化,进口份额下滑几乎是必然。过去那种说断就断的威慑力,结果呢,越来越不灵了。日本巨头的压力在哪?中国市场一旦丢份额,利润和产能配置都要重算,可能被迫和国内企业打价格战,过去靠老技术吃高毛利的日子不容易再回来。更麻烦的是,话语权一旦削弱,议价也会跟着塌。有人会问,KrF搞定了,是不是全线通关。没那么快。更尖端的EUV光刻胶还在长坡上,这块要长期啃。可KrF这个环节把关键门槛压到了可用水平,具备继续迭代的条件,产业链拼的是耐心和持续打磨。真正关键的不是一纸公告,而是产线上的批量一致性。99.8%的批次稳定性在实验室很亮眼,放到工厂,要看月度、季度的波动,看看良率曲线是不是足够平。有多少客户愿意用多大比例的国产料,这也是一步步增加的过程。AI和自动化这套方法不是只为光刻胶准备的。电池正极、航空复合材料、化学品配方,只要是高维参数耦合严重的场景,都可能被这套流程接管一部分。说白了,把试错从人脑和手上搬进算力和机械臂里。市场也给了反馈。有报道显示,相关芯片设计主题指数在消息当天盘中拉升超过2%,换手率接近20%,交投很热。这种资金端的兴奋,未必代表长期,但它反映预期正在变化。为什么这次突破被看得重?因为它打在了日本的优势点上。KrF光刻胶本来就是对方的杀手锏,稳定、纯净、可复现,是他们长年累积的护城河。现在中国把AI和自动化叠在一起,把经验数字化,把重复劳动交给机器,护城河被填了一截。外部限制还会不会加码?可能会。但当内生体系越做越全,断供的刀就越钝。从原料、树脂、添加剂,到溶剂净化、杂质监控、制程控制,一条条短板被补上,威胁感自然降低。这也是一次组织方式的变化。过去产学研各做各的,现在是研究、转化、验证串在一起,企业、实验室、客户多方联动。目标明确,反馈及时,资源围绕痛点打,把试验台挪到需求端,这才是让突破落地的关键。当然,别神化AI。模型也要靠数据喂养,自动化平台也要靠工程细节支撑。温度漂移、溶剂批次差异、供应链微小变动,都会带来意想不到的坑,这些都还要靠工程团队一寸一寸磨。问题在于,路线找对了,时间会站在你这边。6个月把KrF工艺窗口拉清楚,10ppb和99.8%给出一个新标尺,后面的工作就有了抓手。这比在黑屋子里摸索,强太多。信源:风口财经

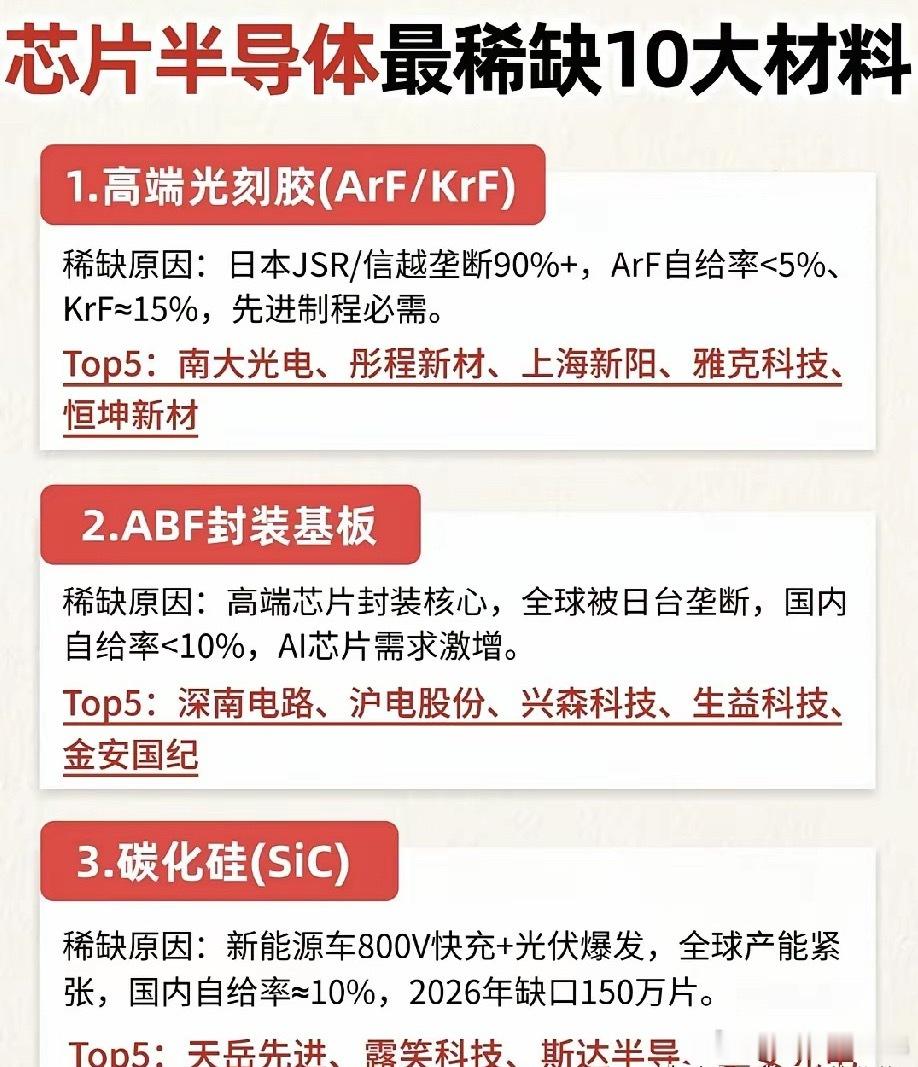

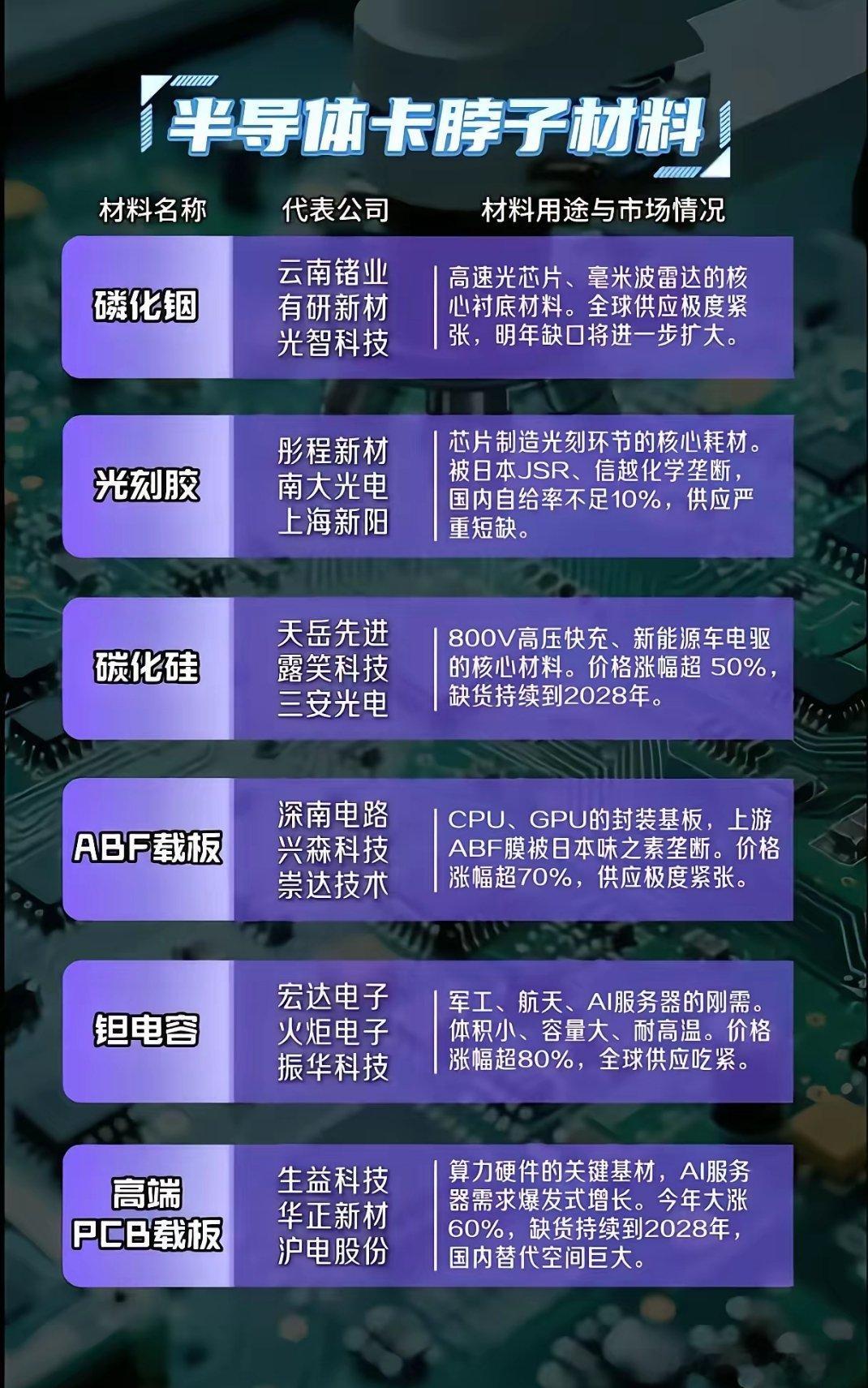

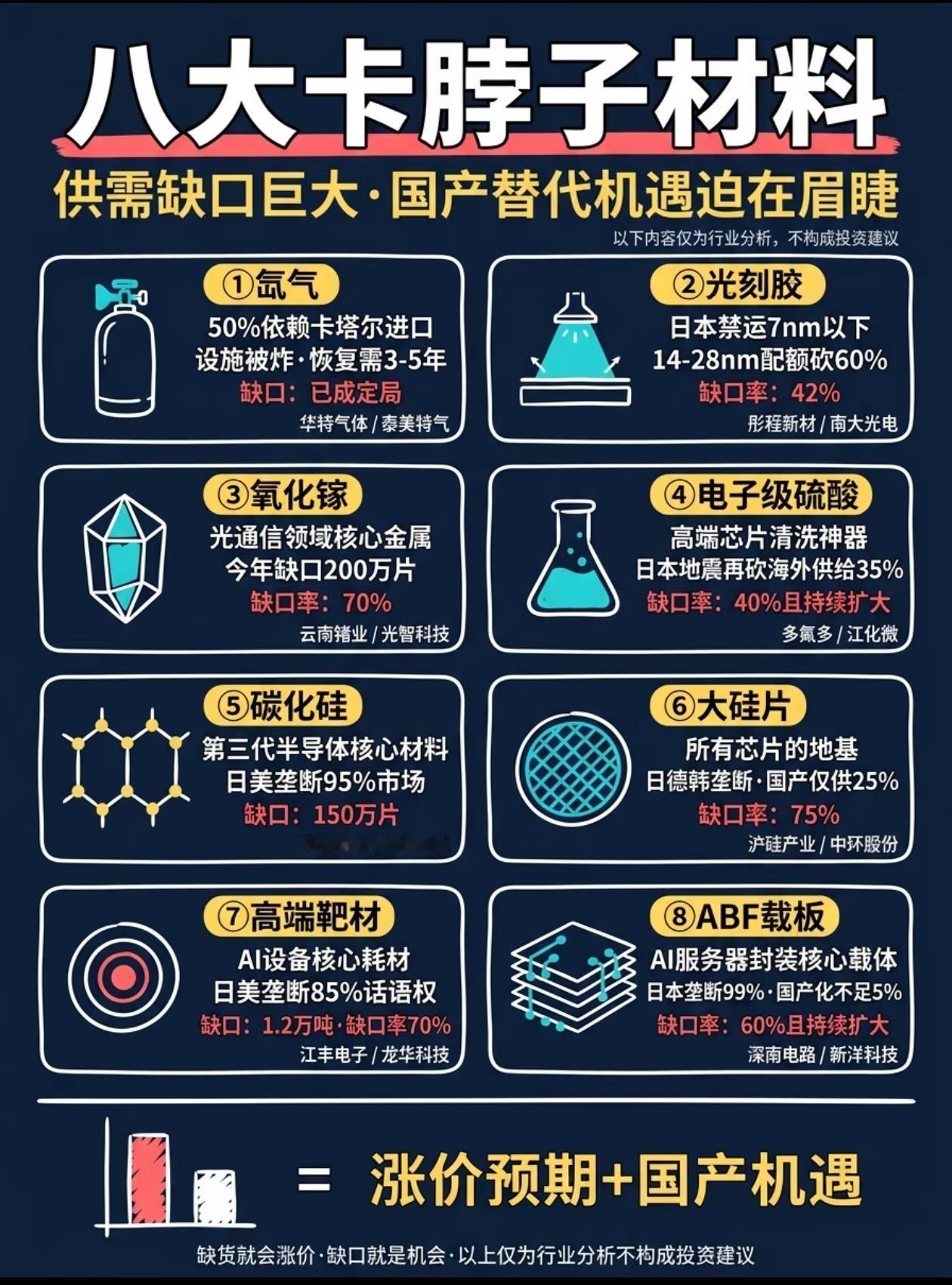

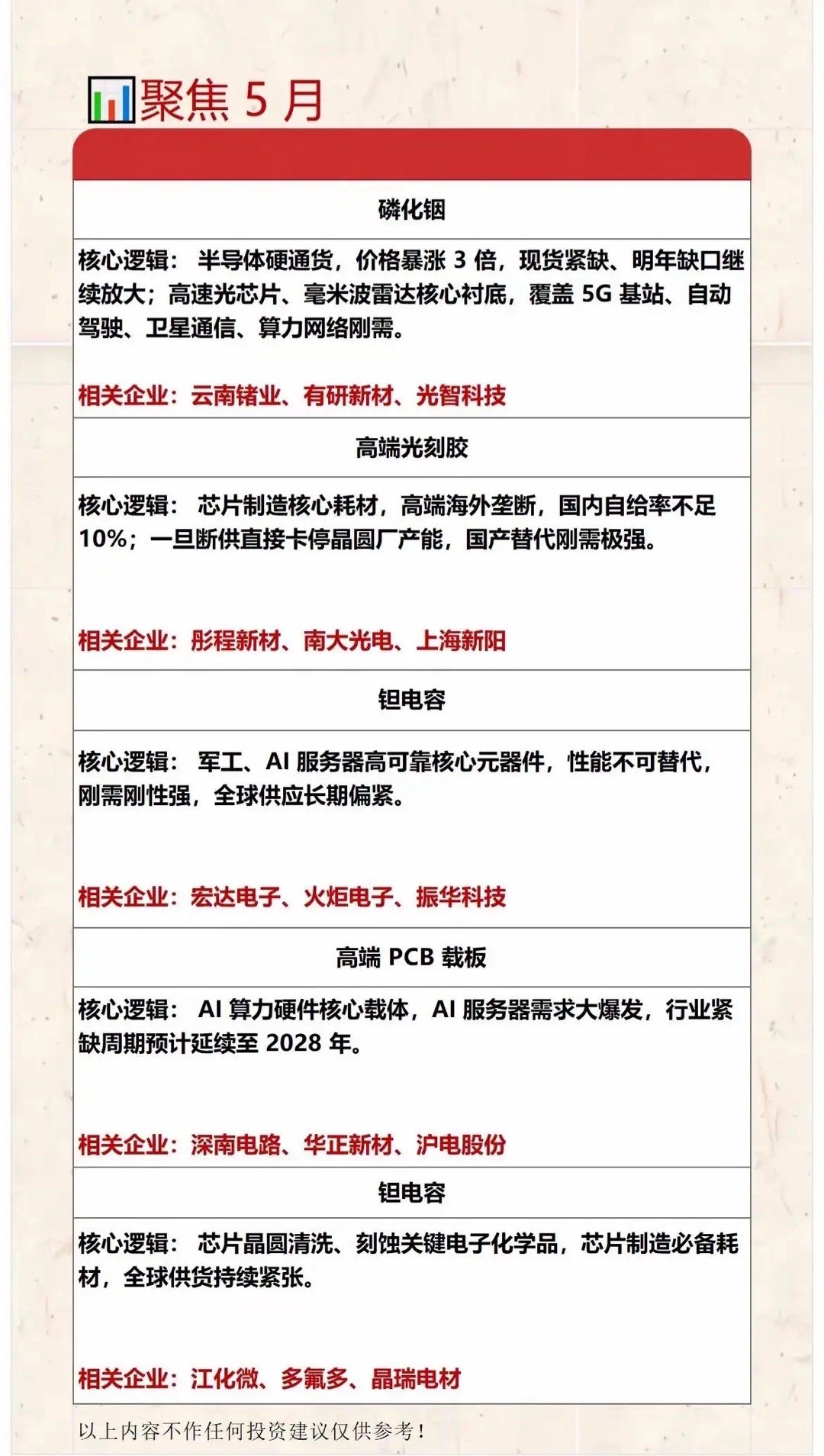

八大半导体卡脖子材料!国产替代,真正的时代风口🔥半导体最痛的软肋,今天一

八大半导体卡脖子材料!国产替代,真正的时代风口🔥半导体最痛的软肋,今天一次全部说清楚!这8种核心材料,每一样都被海外死死攥住,现在缺口拉满,国产替代已经到了不得不冲的关键时刻!1️⃣氙气:50%依赖进口,核心供给设施受损,恢复要3-5年,缺口已成定局2️⃣光刻胶:日本限制7nm以下,成熟制程配额直接砍60%,缺口率42%3️⃣氧化镓:光通信刚需,年度缺口200万片,缺口率70%4️⃣电子级硫酸:高端芯片清洗必备,海外供给骤减35%,缺口持续放大5️⃣碳化硅:第三代半导体命脉,日美垄断95%市场,缺口150万片6️⃣大硅片:所有芯片的地基,国产仅占25%,缺口率高达75%7️⃣高端靶材:AI设备核心耗材,日美垄断85%话语权,缺口率70%8️⃣ABF载板:AI服务器封装核心,日本垄断99%,国产化不足5%别人随时能断供,我们处处受制于人。但危机永远藏着转机:缺货=涨价预期缺口=国产超车的绝佳机会查理·芒格说过:宏观是我们必须接受的,微观才是我们可以有所作为的。现在整个产业链自上而下,全力攻坚自主可控,打破垄断的进程只会越来越快。在你眼里,这八大材料里,哪一个最先实现全面国产突破?评论区留下你的看法👇⚠️免责声明:内容仅为行业信息分享,不构成任何投资建议,股市有风险,入市需谨慎

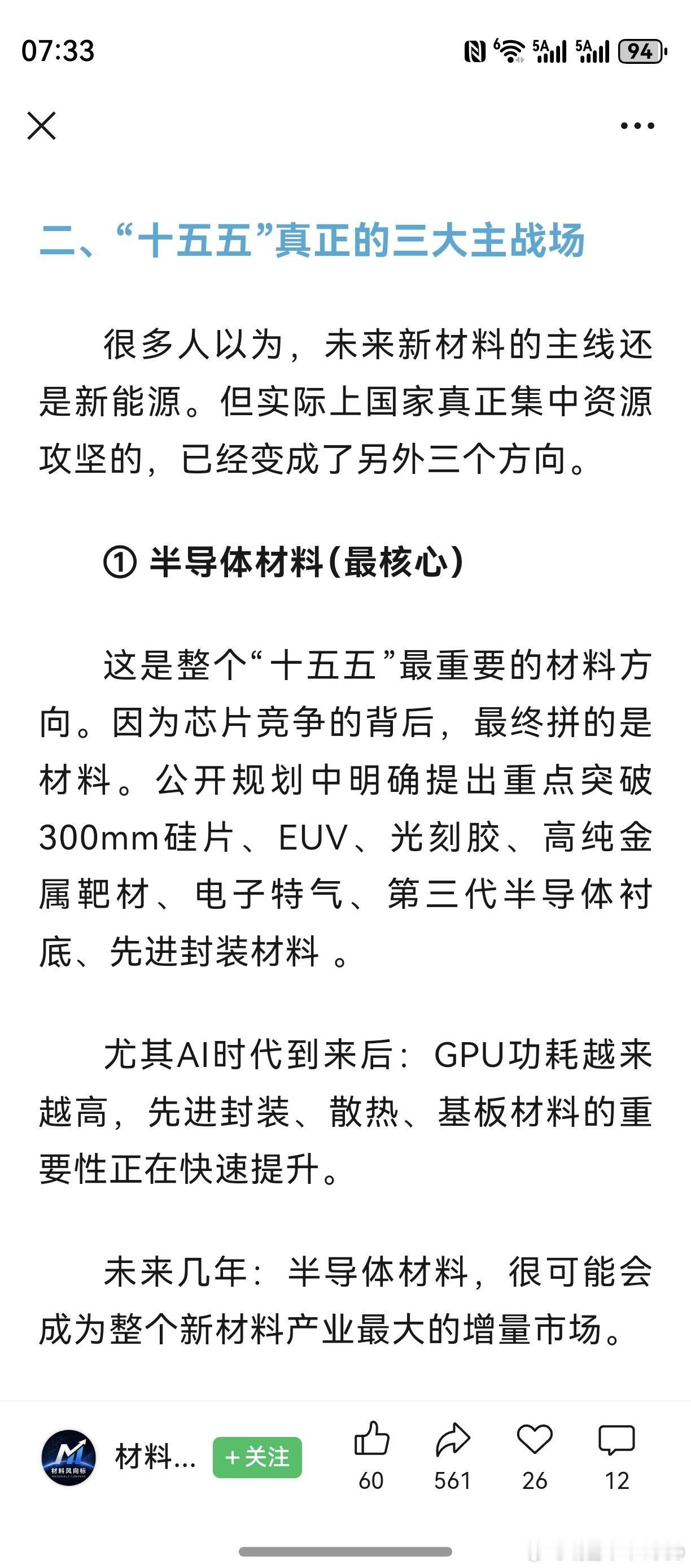

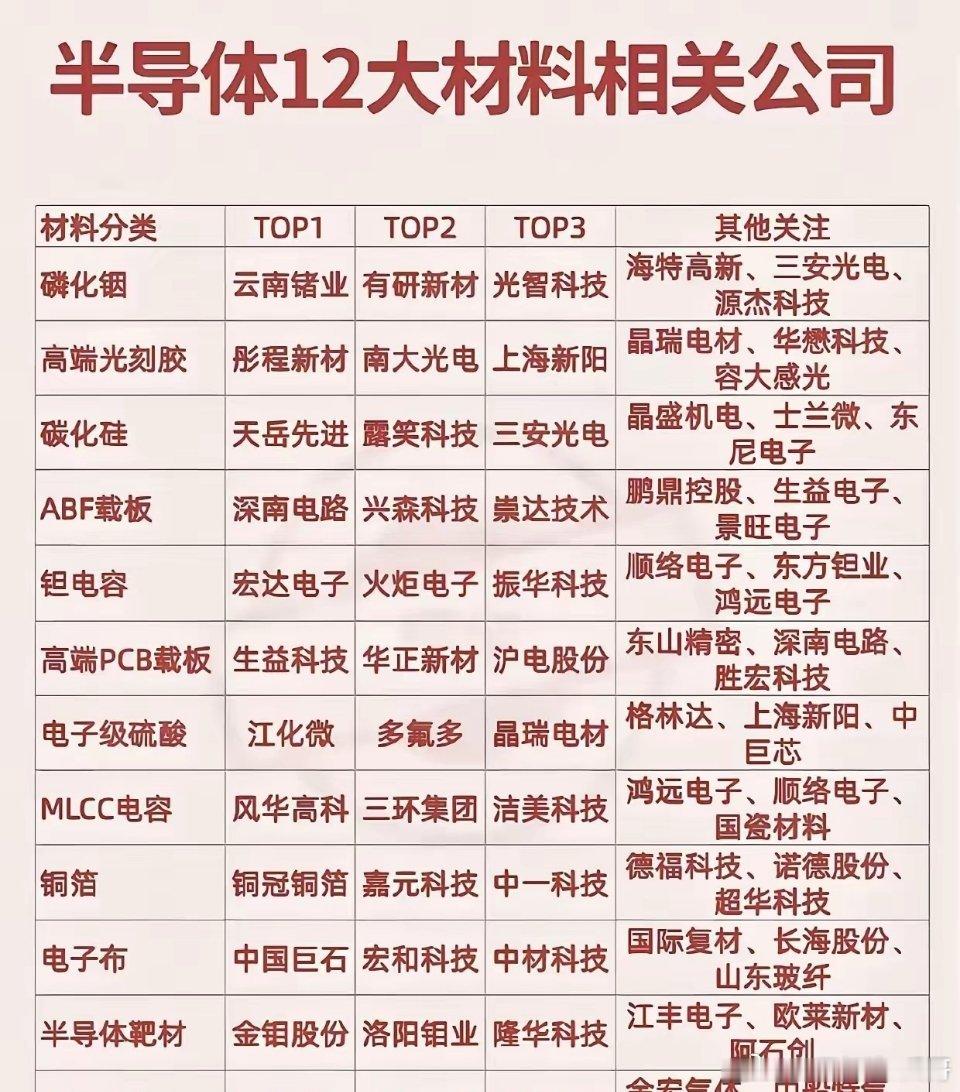

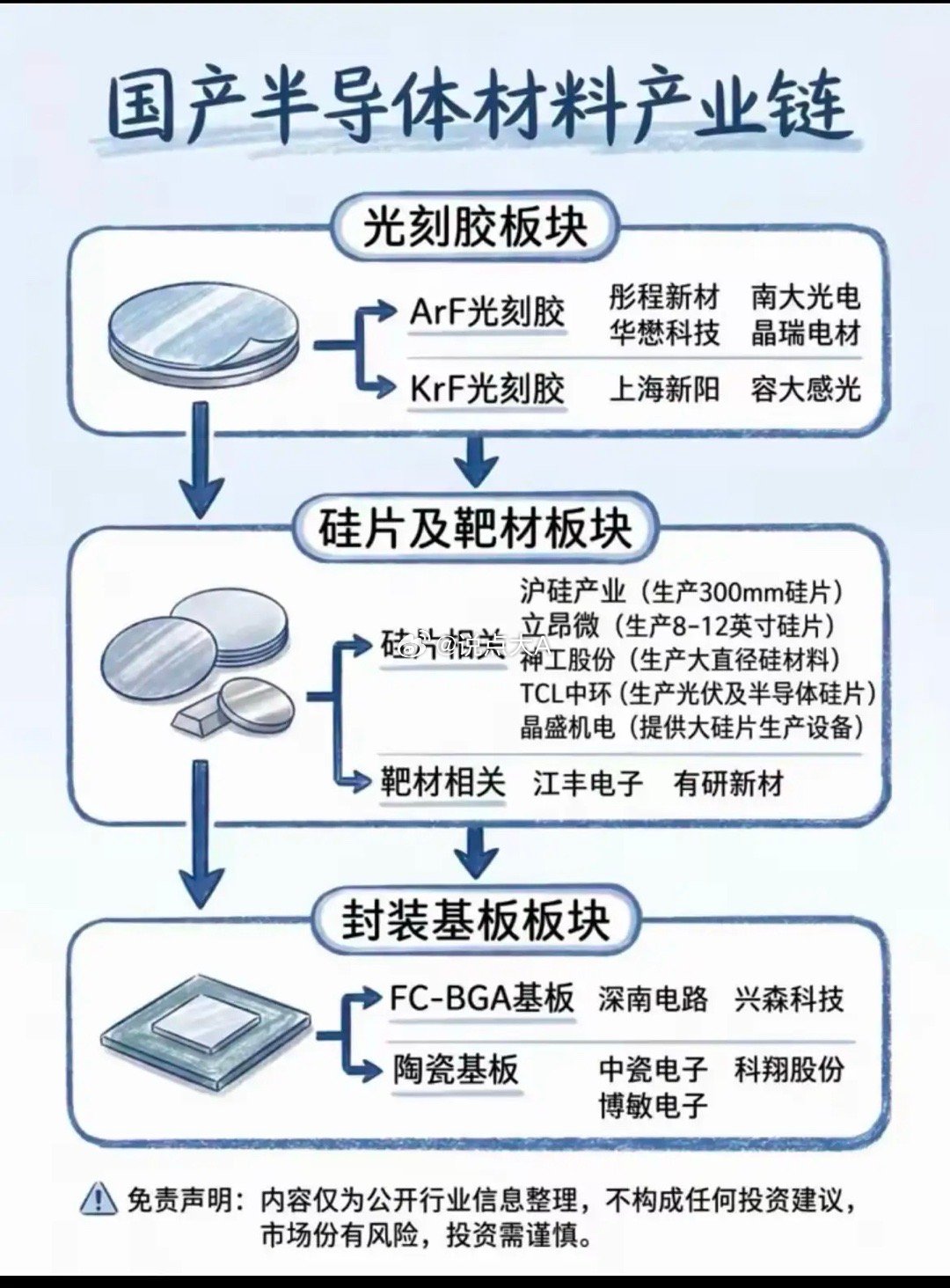

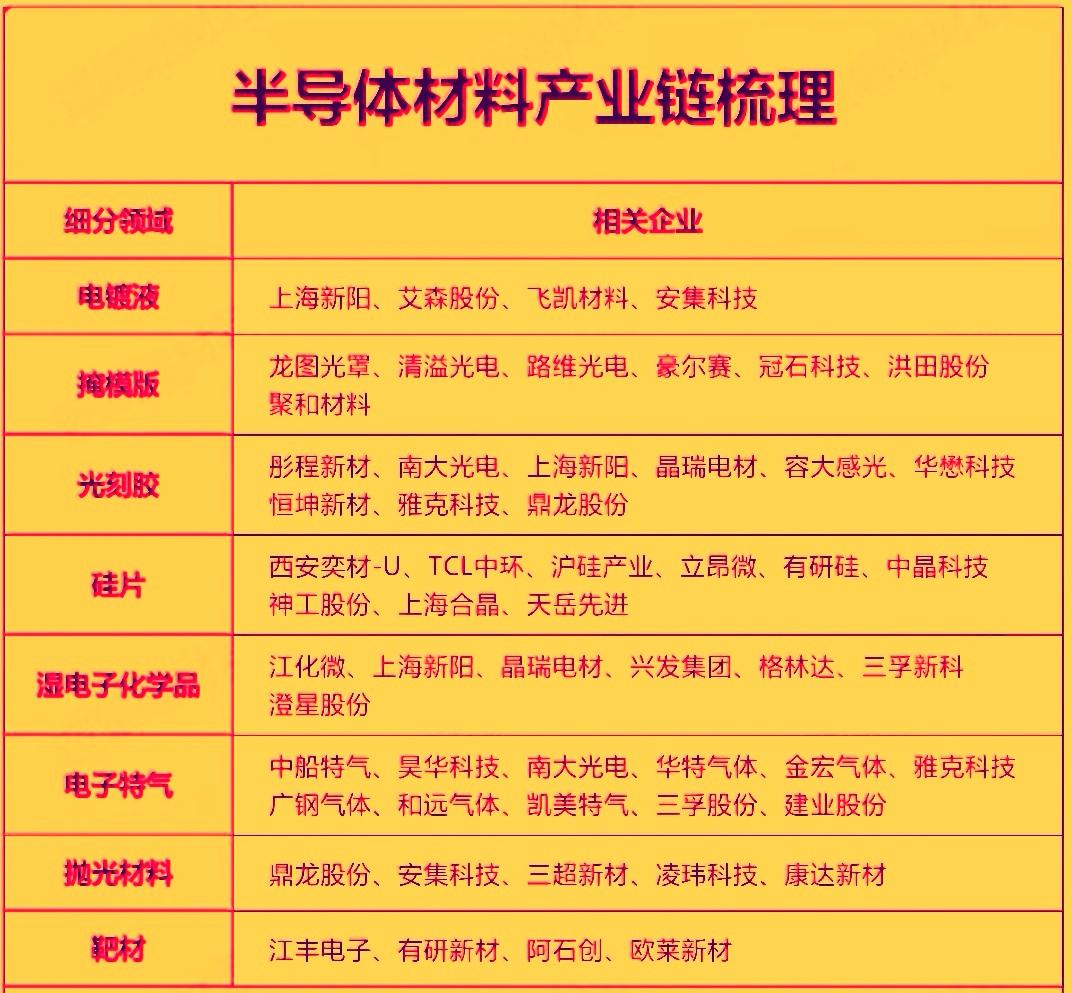

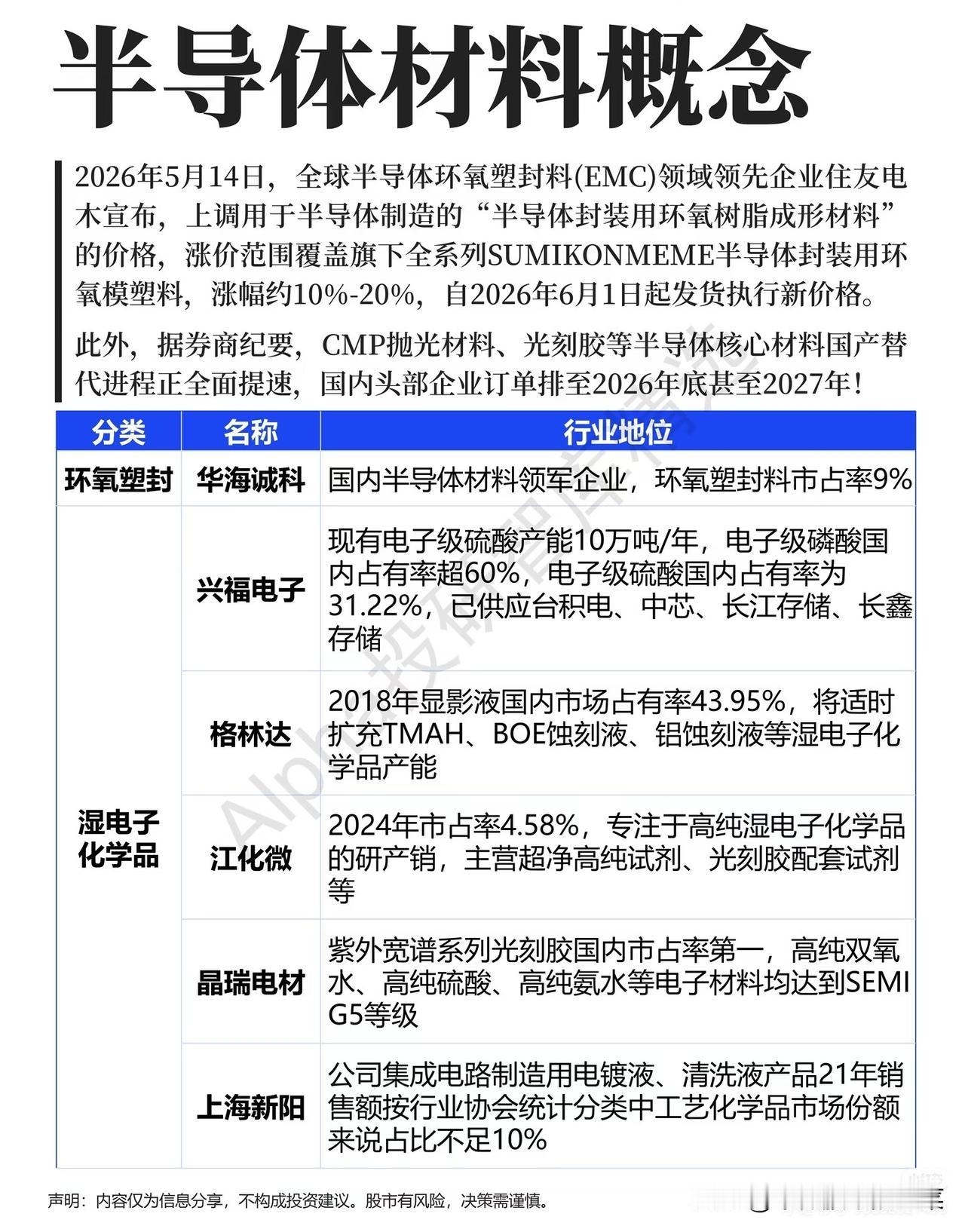

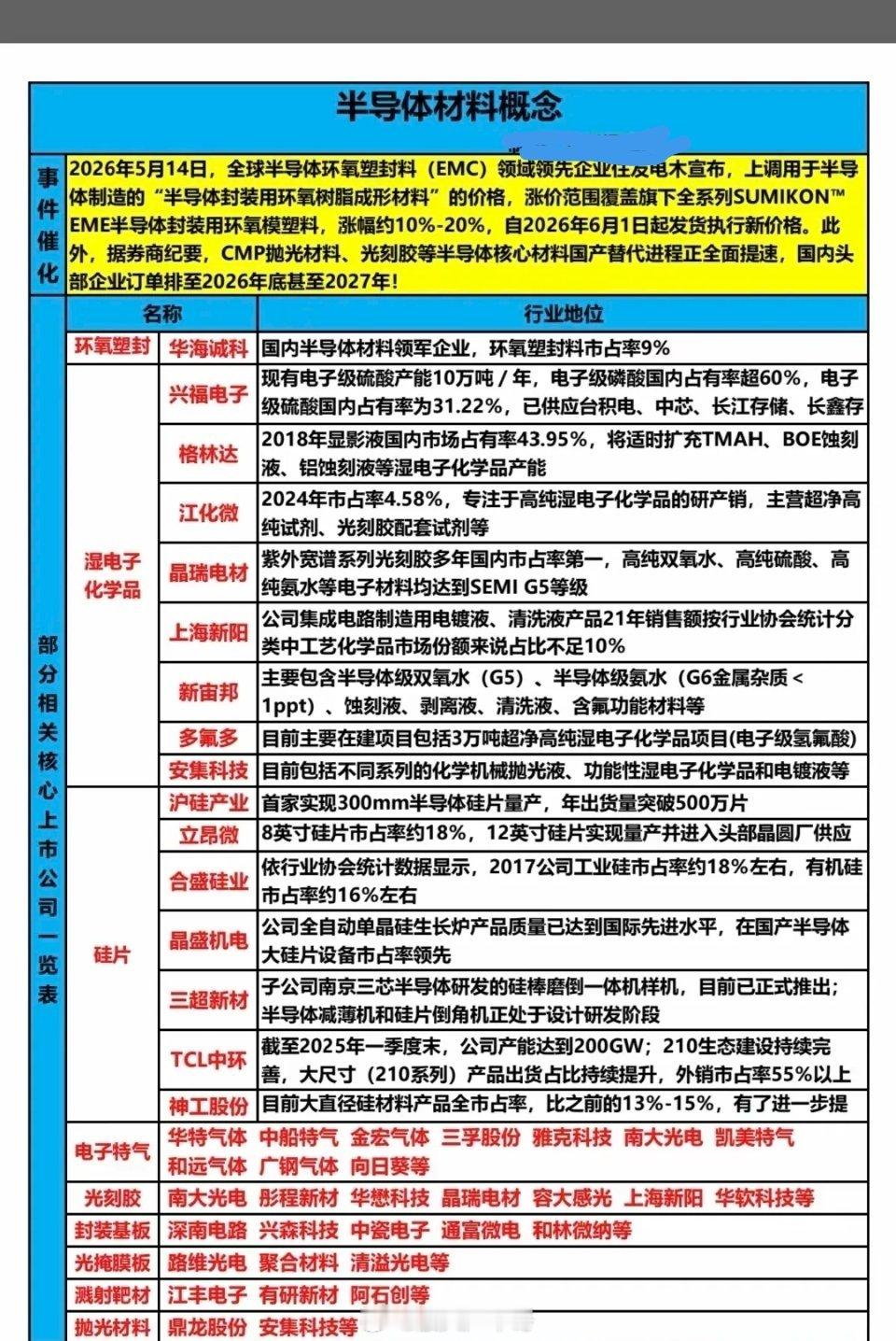

半导体材料国产替代:15大核心赛道,谁能突围?在AI算力、新能源汽车需求爆

半导体材料国产替代:15大核心赛道,谁能突围?在AI算力、新能源汽车需求爆发的背景下,半导体材料作为产业“地基”,其国产替代进程正在加速。从光刻胶到特种气体,15大核心材料赛道的突破,正成为中国半导体产业突破“卡脖子”困境的关键。光刻胶作为芯片制程的“画笔”,直接决定了芯片的精度,彤程新材、南大光电等企业在ArF光刻胶领域的突破,为国内先进制程发展提供了支撑。而高纯氦气、特种气体则是芯片制造的“工业空气”,凯美特气、华特气体等企业正逐步打破海外垄断,解决了芯片制造中的气体供应难题。PCB载板与ABF载板是AI服务器芯片的“底座”,生益科技、深南电路等企业在高端载板领域的布局,正随着AI服务器需求增长迎来爆发期。而湿电子化学品、电子级硫酸等湿法工艺材料,江化微、晶瑞电材等企业已实现部分产品的进口替代,成为芯片清洗、刻蚀环节的重要支撑。第三代半导体材料碳化硅,是新能源汽车功率器件的核心,天岳先进、露笑科技在碳化硅衬底领域的突破,推动了国内车规级功率器件的发展;磷化铟则是800G/1.6G光模块的刚需材料,云南锗业等企业的技术进展,为光通信产业的升级提供了保障。被动元件赛道同样不容忽视,MLCC电容、钽电容是消费电子、汽车电子的基础元件,风华高科、宏达电子等企业正逐步抢占市场份额;硅片作为芯片制造的“地基”,沪硅产业、中环股份在12英寸大硅片领域的量产,为国内芯片制造提供了关键支撑。此外,电子布、铜箔、钼靶材等材料,中国巨石、铜冠铜箔、金钼股份等企业也已形成完整的产业链布局。当前,全球半导体材料市场仍被海外巨头主导,但国内企业在政策扶持、需求倒逼的双重推动下,正沿着“基础材料-核心工艺-高端应用”的路径加速突破。这些细分赛道的每一次技术进展,都可能成为国产半导体产业弯道超车的关键变量,值得持续跟踪。