标签: 美国商务部

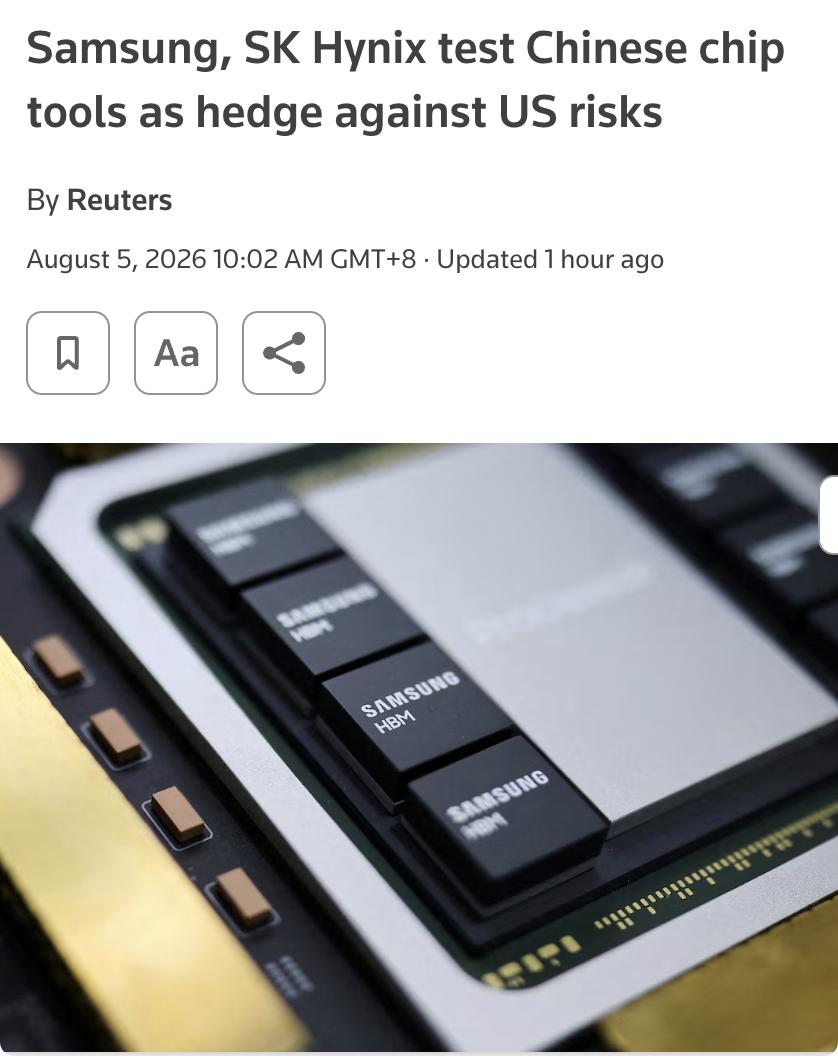

外媒:三星电子和SK海力士正在评估中国中微公司(AMEC)的刻蚀设备,以备在美国

外媒:三星电子和SK海力士正在评估中国中微公司(AMEC)的刻蚀设备,以备在美国收紧对华芯片出口管制时维持其中国工厂的产线运转。这两家韩国存储芯片巨头约两年前开始测试,主要作为西方设备维修更换受限的应急预案,而非扩产。中微设备已获长江存储等国内厂商采用,价格比国外竞品低20%-30%。若验证通过,将是中国半导体设备的重要突破。目前三星否认相关测试,SK海力士不予置评。美国商务部2025年撤销了韩企中国工厂的"经验证最终用户"资格,改发年度许可,未来政策不确定性促使韩企寻求备选方案。德意志银行预计,2026年中微、北方华创等四家中国设备商收入将超10亿美元,合计占据中国晶圆设备市场25%-30%份额。