文|睿研 编辑|MR LEE

来源|蓝筹企业评论

光伏设备企业近半年来不但经历股价不断创新低的痛苦,更实质地折磨来自他们相互之间惨烈的价战撕杀。

行业出货量第一的晶科能源董事长李仙德过去一年多次喊出“怕什么,打就是了”的战斗语言。

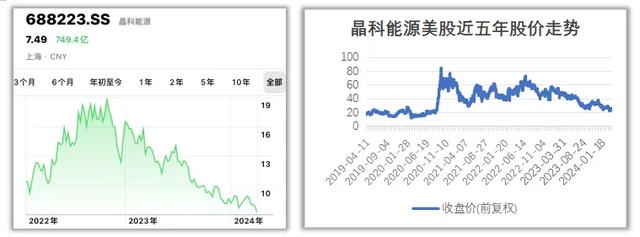

图片来源:同花顺iFinD

李仙德透过媒体多次表达行业激烈的价格战会让过剩产能淘汰的速度比人们预想得快。来自上海的澎湃新闻在报道中说,部分二、三线企业的开工率已经降至20%-30%。

作为领头羊,李仙德对行业竞争情况的预言与其说是“判断”、不如说更像是“希望”,他希望这场惨烈的“过剩产能”淘汰赛快点结束。

睿蓝研究认为,即使规模小很多的同行确实可能被清洗出局,但真正的战场可能发生在行业巨头之间。特别在海外市场对中国光伏企业爱恨交织的情绪中,已经被打下来的产品价格重回高利润空间的可能性大大降低。对投资者而言,光伏行业的前景依然光明,但对身负重债的光伏巨头,如晶科,仍然算不上买入的好时机。

1

高负债率化解不再容易

光伏行业5巨头的资产负债情况如下表所示,晶科能源负债率最高,净利润率去年三季时7.47%,本月底公布年报投资者大概率会看到进一步下滑的数字。

如此高的负债能够解释作为行业“后发优势”保有者晶科得以超常速度追赶的诀窍——它用三倍于自己净资产的负债实现行业第一的出货量。代价是它必须要为资金的出借方“打工”。2022年晶科支付了10个多亿的利息,相当于当年利润的1/3,前一年全年利润。

显然,晶科追赶的成果已经部分实现,但要在赢利能力上赶上通威和隆基言之尚早。

晶科能源的母公司晶科能源控股同时也是一家纽交所挂牌的上市公司,美股代码:JKS,当前市值13.2亿美元(95亿人民币)。国际市场给这家公司的估值为动态市盈率2.74倍,国内市场为10倍。

晶科能源和美股母公司晶科能源控股股价走势比较。

2

与晶科能源保持距离的更多理由

首先,技术路线之争。

晶科能源主营光伏组件、电池片、硅片的生产、研发和销售,是全球最大的组件制造商之一。

在光伏电池进入N型硅片时代后,技术路线主要是TOPCon和HJT之争,这两种技术路线都具有高效率、低衰减、低温度系数、高双面率等优点,理论效率极限分别为28.7%和27.5%。。

李仙德认为TOPCon电池是未来最具性价比和商业化价值的电池技术路线,高效率、低成本、高可靠性是其突出优点。2022年,晶科能源在安徽合肥和浙江海宁投产16GW大尺寸TOPCon高效电池产能。

目前,TOPCon技术的主要推动者包括隆基绿能、晶科能源、天合光能、晶澳科技等,而HJT技术的推动者包括通威股份、天合光能、阿特斯、晶澳科技、东方日升等。对比发现,天合光能、晶澳科技等同时押注两种技术路线,晶科能源赌的是TOPCon技术路线。

目前N型TOPCon技术在投产方面占据了先发优势,但业界认为对N型TOPCon技术路线是不是最终的发展方向“定论为时尚早”。

据一些券商研究,HJT电池当前设备成本、材料成本明显高于TOPCon技术,HJT电池的高成本来自纯度更高的硅料。

分析人士认为,未来随着硅片厚度验证持续下降,单瓦耗硅可以弥补高纯硅料价差。此外,非硅料成本也是降本的关键,HJT技术在这些环节的降本空间具有想象力。

HJT电池技术工序更为简单,具备更高的生产良率和提效潜力,因此被称为革新技术。

其次,融资需求一直过于强烈。

回A后的晶科能源对融资极度渴求,融资极为频繁。晶科能源于2022年1月26日登陆科创板,募得资金100亿元。一年后,2023年4月份即发布了一项规模达100亿元的可转债。8月在2023半年报当日,又发布了一项97亿元的定增计划,用于山西综改革区一体化光伏项目建设。

这个项目目的为进一步提升公司产能规模和垂直一体化能力,年产56GW电池,项目总投资约560亿元。这笔投资超过了此前隆基大举宣布的扩产项目。隆基的项目是投资452亿元在陕西省西咸新区建设年产100GW单晶硅片及年产50GW单晶电池。

根据Wind数据统计,晶科能源上市以来直接融资224亿元、(股权融资、债券融资)、间接融108.35亿元(按增量负债计算),累计达到332.35亿元,融资之频、融资规模之大,远超同行。这还不包括从晶科能源分拆出去,独立上市的晶科科技。晶科科技主营业务是光伏电站,是补贴最直接影响到的细分市场。2020年5月19日,晶科科技(601778)在上交所主板上市,IPO募集资金25.98亿元;2021年4月,晶科科技又发行可转债募资30亿元。

晶科的同行隆基绿能在A股上市超12年,募资总额为305.19亿元。

3

创始人李氏兄弟“鏖战”光伏

李仙德出生于1975年,与光伏结缘是在2003年。这一年,年仅28岁的他受兄长李仙寿影响进入光伏产业。创业前,他曾是哥哥昱辉阳光公司的首席营运总监。

2006年6月,31岁的李仙德开始在光伏领域大展拳脚。据报道,彼时他与李仙华、陈康平(晶科科技招股书显示,李仙华与李仙德为兄弟关系,陈康平与李仙德的配偶为兄妹关系)相关家族成员成立了德晟太阳能有限责任公司,主要通过提供回收硅料为大哥李仙寿旗下昱辉阳光(现更名瑞能新能源)生产的硅片做配套。

下图为公司发展历程:

资料来源:公司招股说明书

业绩表现

从业绩上看,晶科能源表现相当不错。2019年-2023年营业总收入分别为:294.90亿元、336.60亿元、405.70亿元、826.76亿元、2023年业绩快报预计1186.82亿元(同比约增长43.55%)、;归母净利润分别为13.81亿元、10.42亿元、11.41亿元、29.36亿元、74.86亿元(预计同比约增长164.48%)。

盈利能力:毛利率与净利率

晶科能源的毛利率和利润水平受硅料价格波动影响较大,2019年公司主要原材料价格走低带动毛利率水平提升,2020年下半年开始原材料价格上涨导致毛利率与净利率逐渐降低,2023年开始回升。

制图:睿研

业务模式:

晶科能源营收80%来源于海外市场,产品70%以上为直销,20年在前十大装机市场中的8个市场市占率第一。

直销模式::近四年来,公司前五大客户中的主要客户包括全球太阳能电站开发商/电力公司,如NEXTERA ENERGY、THE ENEL GROUP、CONSOLIDATED EDISON、SPOWER等,还包括全球知名EPC厂商如SWINERTON BUILDERS。

分销模式:晶科能源分销模式主要面对分布式装机客户,截止2023年末,公司全球销售商、安装商、覆盖国家数量仅次于阿特斯、天合光能。从地区分布看,销售商主要分布在澳大利亚、美国、欧洲(含荷兰、波兰、西班牙、德国)及日本等户用分布式需求较大的国家和地区。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

现在光伏去农村坑骗的真多,去了就说借你家屋顶装太阳能发电,然后套路你拿房产证签合同,然后把贷款人改成你