文|睿研医药组 编辑|MR LEE

来源|蓝筹企业评论

恒瑞医药2023年年报的一系列数字显示公司在过去一年稳住了恢复增长的势头,支持了市值回到3000亿上方的预期。

在报告的显著位置提到:“随着创新转型成果逐步落地,公司经营业绩指标稳步回升,充分彰显经营韧性”,坚持了“金子总会发光”的品牌理念,也在一众制药行业中异军突起。

公司业绩稳步回升、净利润收入显著增加

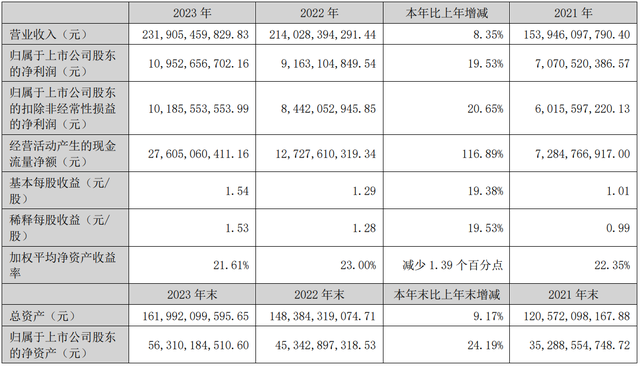

2023 年,恒瑞医药实现营业收入 228.20 亿元,同比增长 7.26%;营业成本增长率却在1.11%,销售费用、管理费用的增长比例也低于5.00%,表明报告期收入增长以及客户回款加快,销售商品收到的现金增加(图1)。

图1:公司主要会计数据 (数据来源:企业年报)

特别是在2022年公司营业收入、净利润、现金流量总额表现不佳的情况在2023年得到快速修复,尤其是现金流量总额同比大增504.12%,是2021年的1.5倍左右。归属于上市公司股东的扣除非经常性损益的净利润 41.41 亿元,同比增长 21.46%;归属于上市公司股东的净利润43.02 亿元,同比增长 10.14%(图2)。

图2:公司收入与利润状况(数据来源:企业年报)

持续维持高研发投入、明确多元化战略支柱

恒瑞医药用于研发投入的支出过去一年依然保持很高比例,这与公司“强调以临床价值为导向、以患者获益为核心的药物研发理念”一致。

年报显示公司拥有研发人员5110名,占比公司总人数的26.1%,其中博士研究生577名,40岁以上研发人员4621名。报告期内公司累计研发投入达到 61.50 亿元,其中费用化研发投入49.54亿元,研发投入占营业收入的比重达到 26.95%。与同行业成规模的可比公司相比,研发投入比例继续维持高位(图3)。

图3:公司研发投入情况(数据来源:企业年报)

2023年,公司在美国、欧洲、亚洲、大洋洲与国内等都建有研发中心,形成功能互补、各有特征的全球研发体系(图4)。同年获批 14 款自研 1 类创新药、4 款 2 类新药和 2 款引进创新药。其中注射用卡瑞利珠单抗(艾瑞卡)联合甲磺酸阿帕替尼片(艾坦)(“双艾”组合)的生物制品许可申请获美国食药监局正式受理,拟用于不可切除或转移性肝细胞癌患者的一线治疗,发表于《柳叶刀》杂志(影响因子168.9)(图5)。

图4:公司研发中心所在地(图片来源:企业年报)

图5:“双艾”组合的文章发表(图片来源:柳叶刀杂志网页)

公司在年报中表示,公司将继续推动创新靶点前移,继续通过国际化合作引入和培养高层次研发人才,使得公司在新质生产力的发展背景下可持续发展。

公司规模持续扩张、应收账款持续增加

恒瑞医药的应收账款在资产中占有较大比例,2023年末公司应收账款余额 52.76 亿元,应收账款净值 51.94亿元,应收账款净值占合并资产总额11.86%,占流动资产16.8%,公司对应收账款计提的坏账准备为0.82亿元。应收账款的可收回性对于财务报表具有重要性,公司对应收账款的管理和坏账准备计提采取了较为谨慎的策略(图6)。

图6:合并资产负债表(数据来源:企业年报)

集采规模效应显现,营业收入压力倍增

自2018年“4+7带量采购”政策实施以来,恒瑞医药的仿制药业务受到了显著影响。国家药品集采通过降低药品价格,以量换价,这对仿制药企业的销售收入造成了压力。

比如第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,报告期内销售额同比减少7.02亿元;2022年11月开始执行的第七批集采涉及产品报告期内销售额同比减少9.11亿元,对公司的销售收入业绩造成了较大压力。2023年年报披露公司获得仿制药生产批件主要为环磷酰胺胶囊、布洛芬混悬液、地夸磷索钠滴眼液、10%脂肪乳(OO)/5.5% 氨基酸(15)/葡萄糖(20%)注射液,在市场竞争中的优势不大,容易被优质产品替代。

同时仿制药业务对恒瑞医药的营收贡献依然占比较高,由于集采政策的推进,仿制药收入出现断崖式下降,这对恒瑞医药的整体业绩构成了压力。

创新药研发周期长,资金储备力量堪忧

虽然恒瑞医药在创新药研发方面投入巨大,但新药研发本身具有高投入、高风险的特点,此外新药上市后还需要面对市场竞争和医保谈判等压力,对于资金储备的要求比较高。

年报披露公司2023年投资活动与筹资活动所产生的现金流入都有所减少,而现金流出都在增加,表明公司的现金储备压力较大,可能影响后续创新药的研发投入(图7)。

图7:母公司现金流量表(数据来源:企业年报)

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论