报告标题:如何应对债市的大幅波动?——2024年9月29日利率债观察

报告发布日期:2024年9月29日

分析师:张 旭 执业证书编号:S0930516010001

引言

近一周以来,债券市场的波动颇大。今日(9月29日),10Y和30Y国债收益率分别较本周一(9月23日)上行了21.5bp和29.5bp;今日3Y和5Y AA+级中票收益率分别较本周一上行了21.8bp和23.0bp。收益率如此快速的上行在历史上是不多见的。在当前的时点,我们应如何进行应对?

1、利率债:可考虑在公开市场买入(超)长期国债

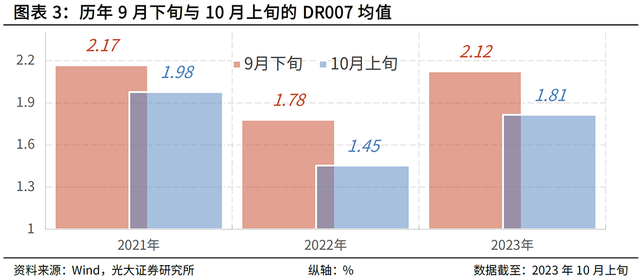

我们判断,本轮利率品价格急跌的过程已过了大半。一方面,事件性冲击的影响通常是随时间而衰减的。另一方面,人民银行已降低了OMO利率20bp,这在一定程度上缓解了10Y国债等利率品的估值压力。再一方面,受降准和季节性因素的共同影响,10月上旬资金市场利率很有可能明显低于9月下旬,这也给稳定债券收益率创造了良好条件。

2、信用债:建议资管类账户备足流动性

相较于利率品,信用品所面临的压力可能更大,这主要是由于信用品的波动更容易形成阶段性地自我强化。(注:本文所指的信用品包括二级资本债、银行永续债等非政策性金融债。)一方面,信用品大部分由资管类账户所持有,另一方面,大量资管类账户重仓信用品。众所周知,资管类账户的负债相对不稳定,因此在收益率上行时有可能形成“净值下跌-赎回”的负反馈:债券收益率上行引发银行理财产品和公募基金等资管产品净值的下跌,从而导致资管产品份额被持有人赎回。为了应对赎回和止损,资管产品的管理人不得不处置其所持有的资产,其中公募基金的经理会卖出债券等资产,银行理财产品的经理会卖出债券并赎回公募基金份额。管理人处置资产的行为又进一步导致了债券收益率的上行。

所以,本阶段投资者切勿忽视信用债收益率上行的幅度和资管账户的赎回压力,而且投资者还需充分考虑到偏离估值无法成交、交易对手方违约等(收益率大幅波动时容易出现的)情况。因此我们建议,资管类账户的管理人此时宜尽量备足组合中的流动性,为应对市场的不确定性留出更多余地。

3、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

已经清空了

立即赎回债券基金