大家好,我是财商路人蚁,今天想跟大家分享的主题是《养老金涨幅越来越低,90后和00后还能不能赶上养老金上调的最后一班车》。

最近几天,退休基本养老金上调3%引发了广大退休人员热议,今年的养老金调整可谓姗姗来迟,一直等到6月中旬才公布。

只是最终确定的国内养老金上调比例3%,与市场预期完全不符,让不少退休老人颇感意外。

在2023年GDP数据公布之后,市场机构和离退休人员中,不少人都认为今年养老金调整比例应该比去年高,能达到4%以上。

但实际却是3%,比预期的整整少了一个百分点。

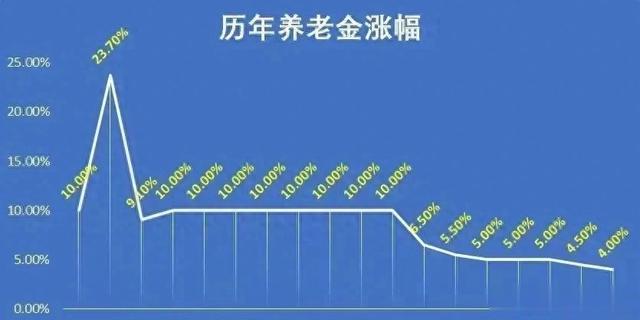

除此之外,今年的养老金调整幅度不仅比去年低,而且还是18年来下降幅度最大的一次养老金调整。

从历年养老金调整比例变化来看,养老金调整比例是逐年下调的趋势,其中2006年和2007年之间的养老金上调比例,下降幅度差值达到14.6%,也是社保养老金制度早期调整比例下降幅度最高的一次。

之后每年的养老金调整,每年涨幅下调的差距都不会超过0.5%,最低的差距是零。

但2024年养老金上调比例,却比去年低了0.8个百分点,创下了近年来最大的一次降幅。

我们按不同涨幅波动测算一下,接下来10年调整幅度变化,参考的波动幅度0.2%-0.5%-0.8%。

从表格测算的数据,按照逐年下降0.2个百分点算,养老金再继续调整10年,调整比例就会下降到1%,15年后归零,即第35年连续上调养老金的比例会是零,不再上涨了。

若按照0,5%的百分点算,5年后养老金调整比例就会降到0.5%;6年后养老金调整比例归零,即完成第25次养老金上调后,每年养老金将不再上涨。

今年比去年的调整比例下降了0.8%,若按照0.8%波动幅度算,再继续上调3年养老金,即第23年连续上调养老金后,养老金将停止上涨。

90后和00后还能赶上养老金上调吗?每年涨幅下调0.2%,还可以再涨14年,这个时候1990年出生的也只有48岁,接近女性50周岁退休年龄,若赶上延迟退休,离法定退休年龄差得更远,90后和00后无法赶上了,80后还有机会。

每年按照0.5%-0.8%下调养老金涨幅比例,养老金还能再涨3年到5年,80后现在年龄最大的44岁,也赶不上最后一次养老金上调,90后和00后离退休还很远。

这样预估的结果就是80后还有可能赶上养老金上调的一个黄金周期,90后和00后没有机会了。

现在的法定退休年龄是男性60周岁,女性50周岁,若90后要赶上养老金上涨,那么退休养老金还需要再保持至少17年上调,90后女性才能享受领取养老金之后的第一次养老金增发。

而90后男性要享受退休之后的第一次养老金增发,退休养老金还需要保持至少27年上调。

00后女性要享受退休之后的第一次养老金增发,退休养老金至少还要27年的养老金上调,而00后男性则需要37年。

这还是在法定退休年龄不变,没有延迟退休年龄的前提下。

然而现实中,十四五规划中,渐进式延迟退休将逐步落地,等到90后和00后退休,法定退休年龄可能延后到61周岁到65周岁,甚至70周岁,需要的养老金持续上调周期更长了,也更难实现了。

除非我们再次迎来一次经济的腾飞,为养老金一直保持上提供基本面支撑,才能让90后和00后也享受到养老金上调的红利。

过去40年的经济腾飞是基建投资和融入全球市场,职工退休人员养老金也是在近20年的时间里,快速增长起来的;下一次的经济腾飞,来自于产业升级和主导全球经济贸易产业链体系。

养老金若不在上涨,年轻人该怎么办?这个时候就要改变养老规划的思路,不要把社保养老金当做自己唯一的养老收入来源,而是建立一个金字塔的财务管理体系,把社保当做最底层最基础的养老现金流收入,先建立一个底层的终身养老保障。

这个底层的终身保障机制,只有一个目标就是满足基本物质生存需求。

而退休后养老金的增长,包括养老金收入来源的多元化,要放在金字塔的中层和高层,中层是银行大额存单和国债等存款理财,以及职业年金和企业年金等,作为后备的养老金收入。

金字塔的高层则是参与第三养老支柱,即个人养老金制度,把养老金储备和来源,通过第三方市场实现多元化,并且在保障本金安全的同时,实现养老金的增值。

写在最后

以上的所有养老金规划,都需要遵循一个基本原则:"医保等基础保障优先,养老现金流规划次之 "。

你觉得90后和00后退休的时候,养老金还能继续上调吗?分享你的观点,一起交流。