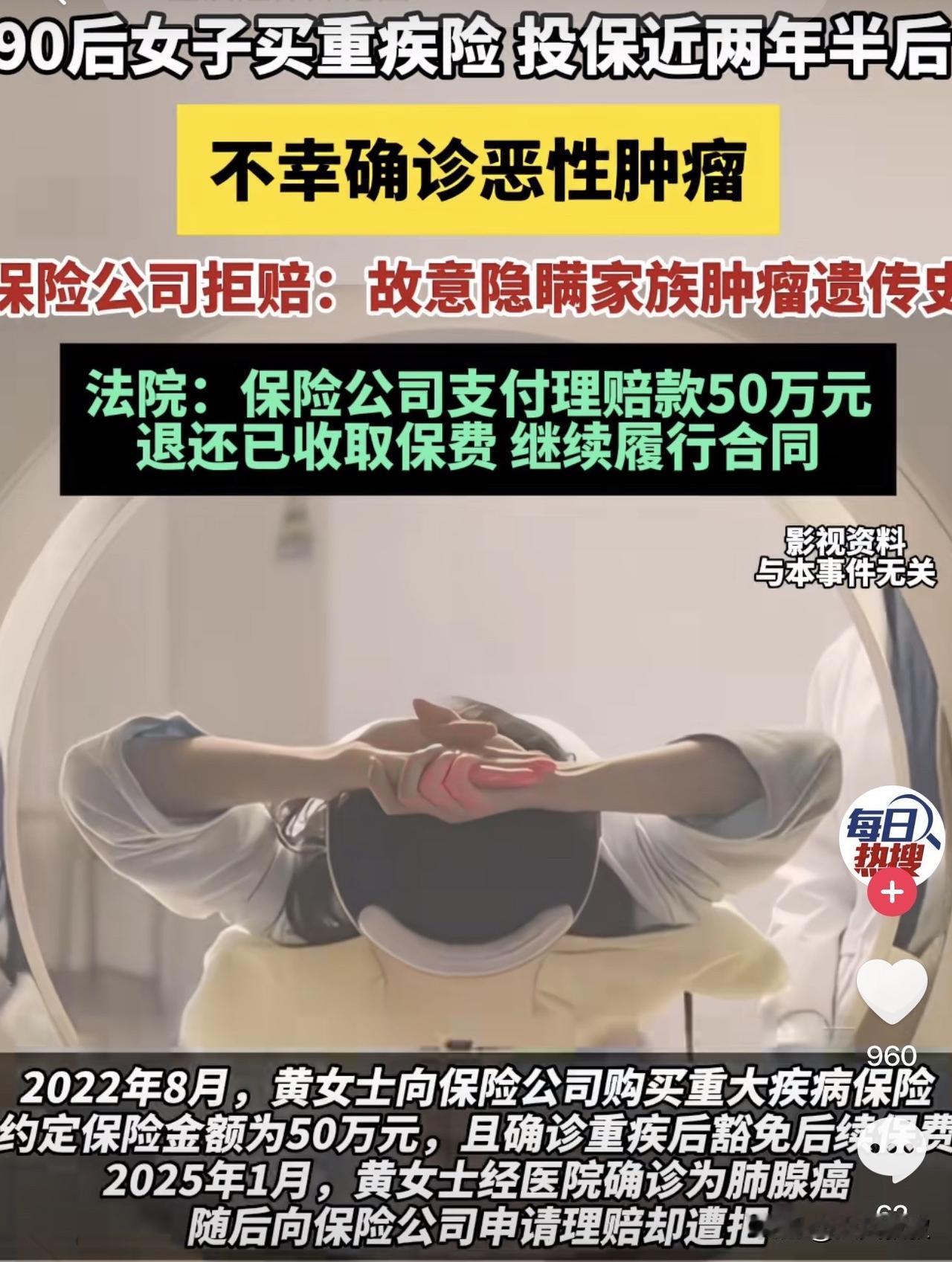

这保险公司,真是“玩不起”!北京90后女孩,眼看外婆和母亲接连患癌,自己也怕了,赶紧买份重疾险防身。结果两年半后自己真查出肺腺癌,去理赔时,保险公司却翻脸不认人,硬说她隐瞒家族病史,直接拒赔! 这事儿听着就让人来气。黄女士买保险的时候,明明跟销售员把家里的情况说得清清楚楚。外婆肺癌,母亲乳腺癌加卵巢癌,这都是实情。她就是因为害怕遗传,才特意来买这份50万保额的重疾险。 当时销售员听完,啥也没多问,直接就给办了。现在出事了,保险公司倒好,把责任推得一干二净。说黄女士故意隐瞒家族肿瘤遗传史,这理由找得也太牵强了。合着收钱的时候痛快,赔钱的时候就开始找借口? 黄女士当然不干了。她拿着诊断证明和病历,跟保险公司理论了好几次。可人家就是咬定她没如实告知,死活不赔。这不就是明摆着耍赖吗?黄女士一怒之下,直接把保险公司告上了法庭。 这官司打得也是一波三折。一审法院判黄女士赢了,保险公司还不服气,非要上诉。结果到了2026年3月,北京金融法院二审当庭宣判:驳回上诉,维持原判!这下保险公司彻底没话说了。 法院的判决可谓是大快人心。咱们国家的保险法实行的是询问告知主义。说白了,就是保险公司得主动问,投保人才有义务答。你没问,或者问得不清楚,那就不能怪投保人没说。 在这个案子里,保险公司根本就没有对家族肿瘤史进行明确、有效的询问。黄女士已经主动跟销售员说了家里的情况,是销售员自己没当回事。这怎么能算黄女士故意隐瞒呢? 所以,法院判决保险公司不仅要支付50万元理赔款,还得退还保费6454元,并且豁免后续保费,保险合同继续有效。这判决真是干脆利落,直接打脸了保险公司的霸王条款。 这事儿也给咱们提了个醒。买保险的时候,一定要把该说的情况都说清楚,最好能留下证据。别看销售员当时说得天花乱坠,真到了理赔的时候,他们可不管那么多。 同时,这案子也给那些总想钻空子的保险公司敲响了警钟。别总想着在合同条款上玩文字游戏,坑害消费者。法律可是长眼睛的,谁是谁非,法院分得清清楚楚。 说到底,保险的本质是互助共济,是为了在关键时刻给人一份保障。如果保险公司总是想着怎么拒赔,那谁还敢买保险?这这起案种“玩不起”的心态,迟早会毁了整个行业的信誉。 件的判决,不仅维护了黄女士的合法权益,也为广大消费者撑了腰。它告诉我们,面对不合理的拒赔,不要害怕,要勇敢地拿起法律武器保护自己。 保险公司也该好好反思一下了。别总把消费者当傻子,真诚服务、信守承诺才是立足之本。要是再这么玩下去,最后输掉的,恐怕不仅仅是一场官司,更是整个市场的信任。 希望这起案件能成为一个转折点,促使保险行业更加规范、透明。让保险真正成为老百姓的“保护伞”,而不是让人头疼的“扯皮机”。