巨头强强联手引爆硅光赛道!CPO产业迎来国产化拐点

此前全球高端硅光芯片大半被海外巨头攥在手里,国内光模块厂商想要升级新一代产品,要么高价外购硅光晶圆,要么受限于技术专利被迫放缓研发,一边是AI算力爆发催生海量高速光互联需求,一边是上游硅光核心工艺被卡脖子,供需矛盾长久桎梏国内光通信产业。而Sivers与格芯(GF)重磅落地硅光战略合作,直接打破原有行业格局,成为撬动CPO/LPO国产化的关键导火索。

有家头部光模块企业的经历最有代表性:去年在研发800G、1.6T新品时,原定海外硅光代工渠道突然压缩产能,新品量产计划险些搁置。恰逢Sivers&GF合作落地带动国内供应链成熟,企业迅速切换本土产业链,从激光器芯片到晶圆基材、光学器件全部落地国产配套,不仅新品顺利量产,核心元器件采购成本直接下滑两成。

核心逻辑落脚在AI算力的硬性刚需:大模型持续迭代下,数据中心对高速光模块需求井喷,传统分立光学方案成本、功耗走到瓶颈,硅光集成凭借小型化、低成本优势成为技术最优解。过往硅光芯片制造壁垒高企,海外垄断代工资源,如今Sivers和GF强强联合打通制造链路,倒逼国内上下游加速技术落地,CPO、LPO作为硅光落地的核心载体,整条产业链迎来量产窗口期。

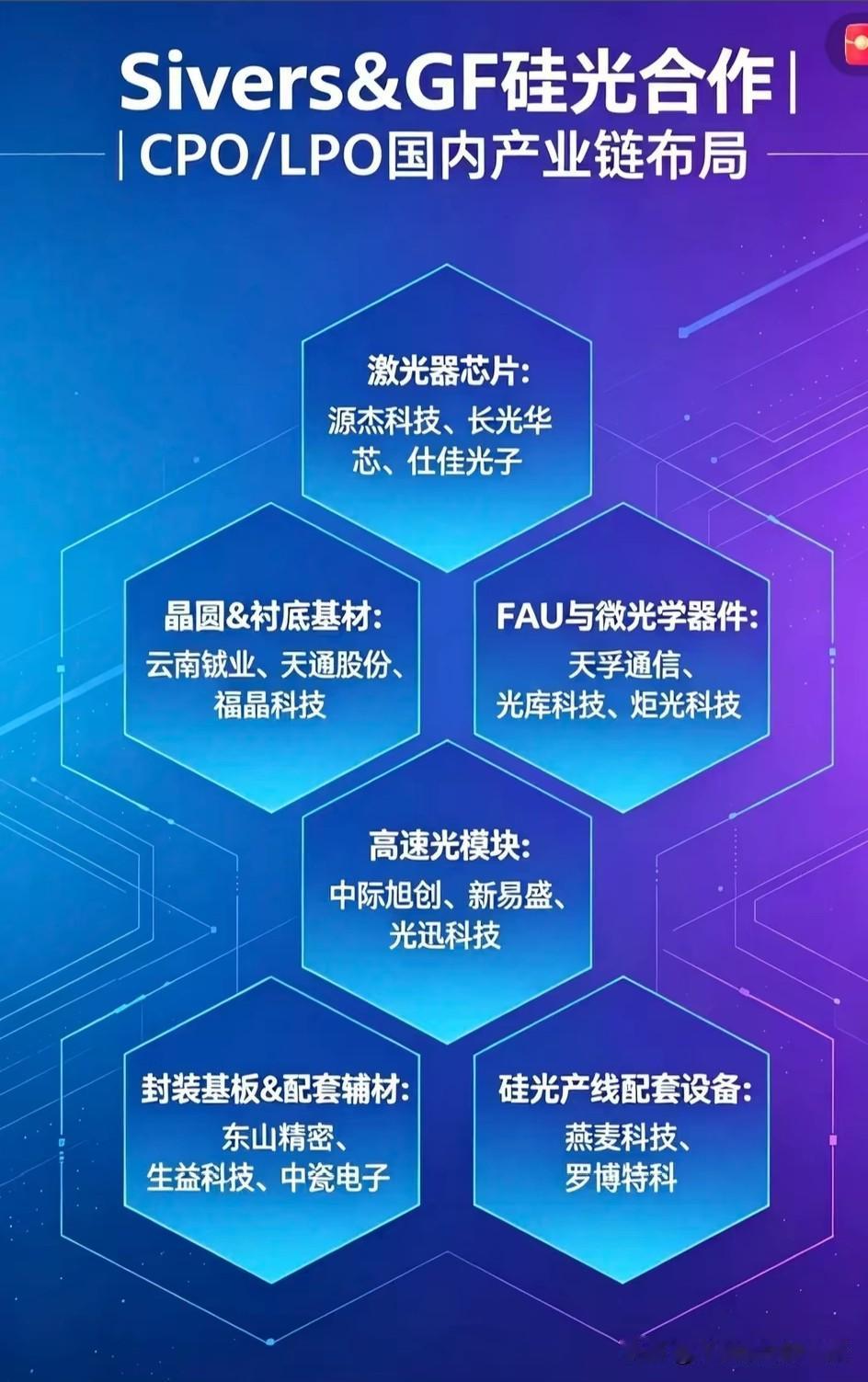

顺着产业链逐层拆解,上游激光器领域源杰科技、长光华芯实现芯片自研;晶圆衬底由云南铖业、福晶科技等补齐原料短板;FAU光学器件依靠天孚通信、光库科技完成精密加工;中际旭创、新易盛坐镇中游高速光模块;东山精密、生益科技夯实封装配套,燕麦科技等设备厂商筑牢产线基建,全链条从单点突破转向协同供货。

回望近期盘面,CPO板块呈现结构性行情,短线题材股震荡回调,但手握量产订单的细分龙头韧性十足,资金逐步抛弃纯概念炒作,转向业绩落地的优质标的,产业逻辑正在慢慢兑现到股价表现中。

从被海外锁死代工资源,到全产业链协同突破,硅光国产化不是短期风口,是算力时代的必然趋势。Sivers与格芯的合作只是开端,国产CPO产业链借着技术东风稳步补齐短板,未来伴随1.6T光模块规模化落地,本土光企将深度分享全球算力基建红利,一步步从产业链追随者成长为规则参与者。