浙能电力和申能股份都是业绩稳定的国资背景电力公司。总的来说,浙能电力是典型的"规模王者",体量庞大但抗风险能力相对较弱;而申能股份则是"全能选手",业务更多元、资产更优质,经营更稳健。

为了方便你直观对比,我先把两家公司的核心信息整理在下表中:

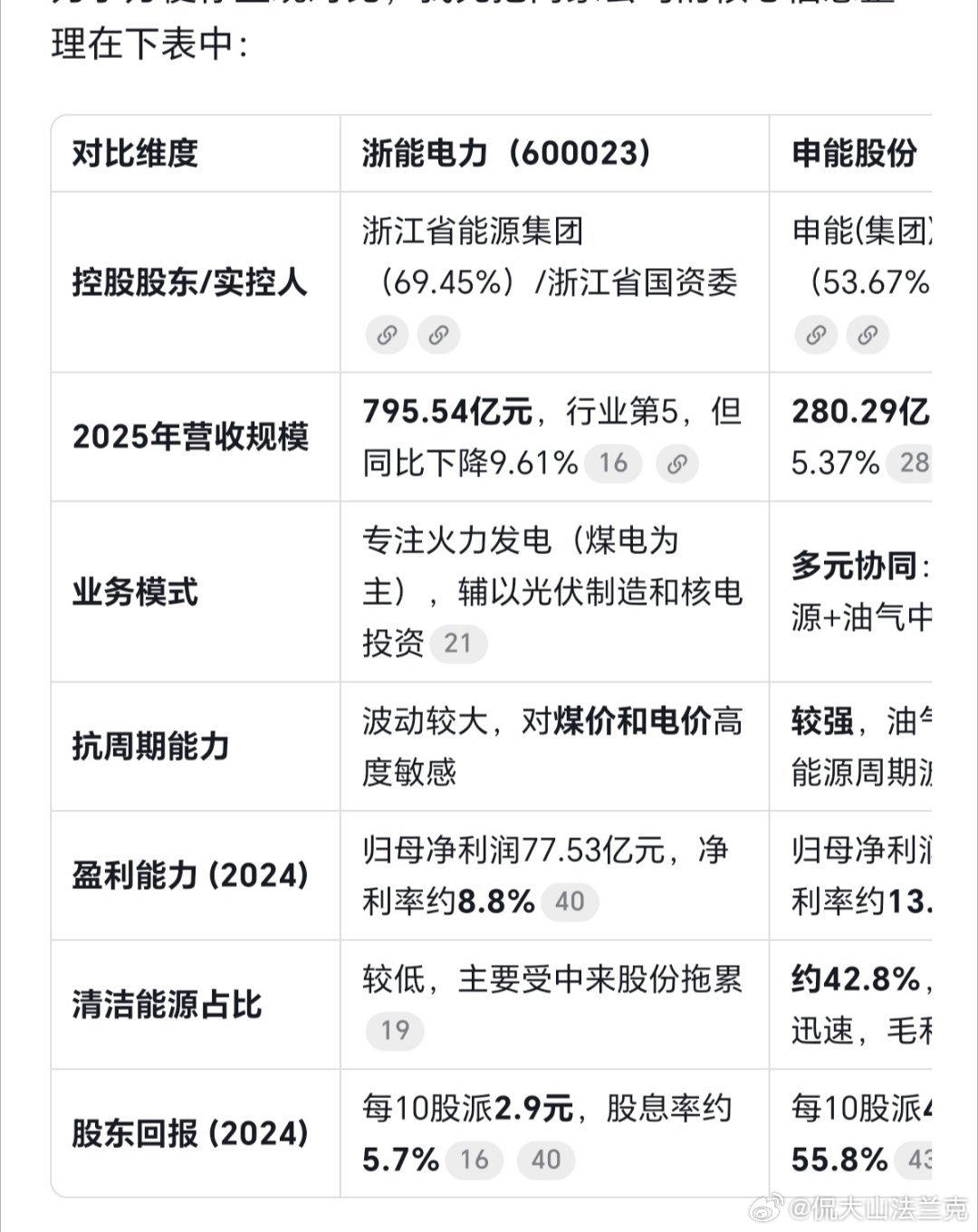

对比维度 浙能电力(600023) 申能股份(600642)控股股东/实控人 浙江省能源集团(69.45%)/浙江省国资委 申能(集团)有限公司(53.67%)/上海市国资委2025年营收规模 795.54亿元,行业第5,但同比下降9.61% 280.29亿元,同比下降5.37%业务模式 专注火力发电(煤电为主),辅以光伏制造和核电投资 多元协同:传统能源+新能源+油气中游抗周期能力 波动较大,对煤价和电价高度敏感 较强,油气板块可有效对冲能源周期波动盈利能力 (2024) 归母净利润77.53亿元,净利率约8.8% 归母净利润39.44亿元,净利率约13.3%清洁能源占比 较低,主要受中来股份拖累 约42.8%,风电、光伏增长迅速,毛利率高股东回报 (2024) 每10股派2.9元,股息率约5.7% 每10股派4.5元,分红率约55.8%

🏢 股东结构

· 都是国资背景:两者分别为浙江省和上海市的地方电力核心平台。浙能电力(浙江省能源集团持股69.45%)的控股力度强于申能股份(申能集团持股53.67%)。· 机构股东:申能股份的第二大股东是长江电力(持股9.38%);浙能电力除了母公司,还有华能集团(持股4.27%)。长江电力的入股不仅带来资金,也可能有业务协同的考虑。

🧭 业务构成

· 浙能电力:专注火力发电的"规模王者" 以火电(煤电+气电)为核心,业务高度集中(电力业务占比83.78%),同时通过控制中来股份(2023年收购)涉足光伏制造。规模虽庞大,但经营状况对煤价和电价高度敏感,收入在煤价高企时承压,成本下降时弹性较大。其光伏制造2025年毛利率为-49.92%,形成较大拖累。

· 申能股份:多元平衡的"全能选手" 采用"电力+油气"双主业模式。其中油气管输业务2025年毛利率高达25.27%。在电力板块,其清洁能源转型成效显著,风电毛利率达53.33%,光伏毛利率达37.29%,不仅盈利能力强,也增强了抗风险能力。

💰 利润构成

· 营收规模与利润增长:浙能电力2025年营收(795.54亿)远超申能股份(280.29亿),但增速下滑明显(-9.61% vs -5.37%)。尽管浙能电力净利润总额更高,但申能股份的净利率(约13.3%)显著高于浙能电力(约8.8%),盈利能力更强。· 业务利润分析: · 浙能电力:电力、热力生产及供应是绝对利润来源(利润占比106.12%)。但被光伏制造业务(利润占比-12.06%)拖累,利润几乎被侵蚀殆尽。 · 申能股份:煤电业务对利润的贡献度低于其收入占比(利润占比41.28%,收入占比43.93%),盈利效率不算最优。风电和油气管输是核心利润来源,合计利润占比38.81%,成本优势明显。气电业务利润空间相对较薄(利润占比11.17%,毛利率11.80%)。

🤔 "哪个更好"?取决于你的投资偏好

· 追求高成长弹性 ➔ 浙能电力:如果你看好未来煤价中枢下移或电价改革,浙能电力作为火电龙头,盈利修复弹性巨大。· 追求稳健防御与高股息 ➔ 申能股份:如果你偏好经营稳健、抗风险能力强、有高分红预期的公司,申能股份更合适,其分红率常年较高。· 最关心资产质量与盈利效率 ➔ 申能股份:如果看重公司的内生价值和盈利能力,申能股份的净资产收益率(ROE) 和净利率均显示出更优的资产运营效率。

最后多说一句,虽然浙能电力收购中来股份进军光伏,但目前这块资产拖累了整体业绩。你可以对比一下两家公司剔除光伏业务后的核心资产盈利能力和分红稳定性,或许更能清晰地衡量谁更符合你心中的"更好"。