7月1日起,存款逻辑彻底变了!4月5月居民存款两连降,2万亿就这么“搬”走了

2026年7月1日,新一轮银行存款利率调整在深圳等城市全面落地。

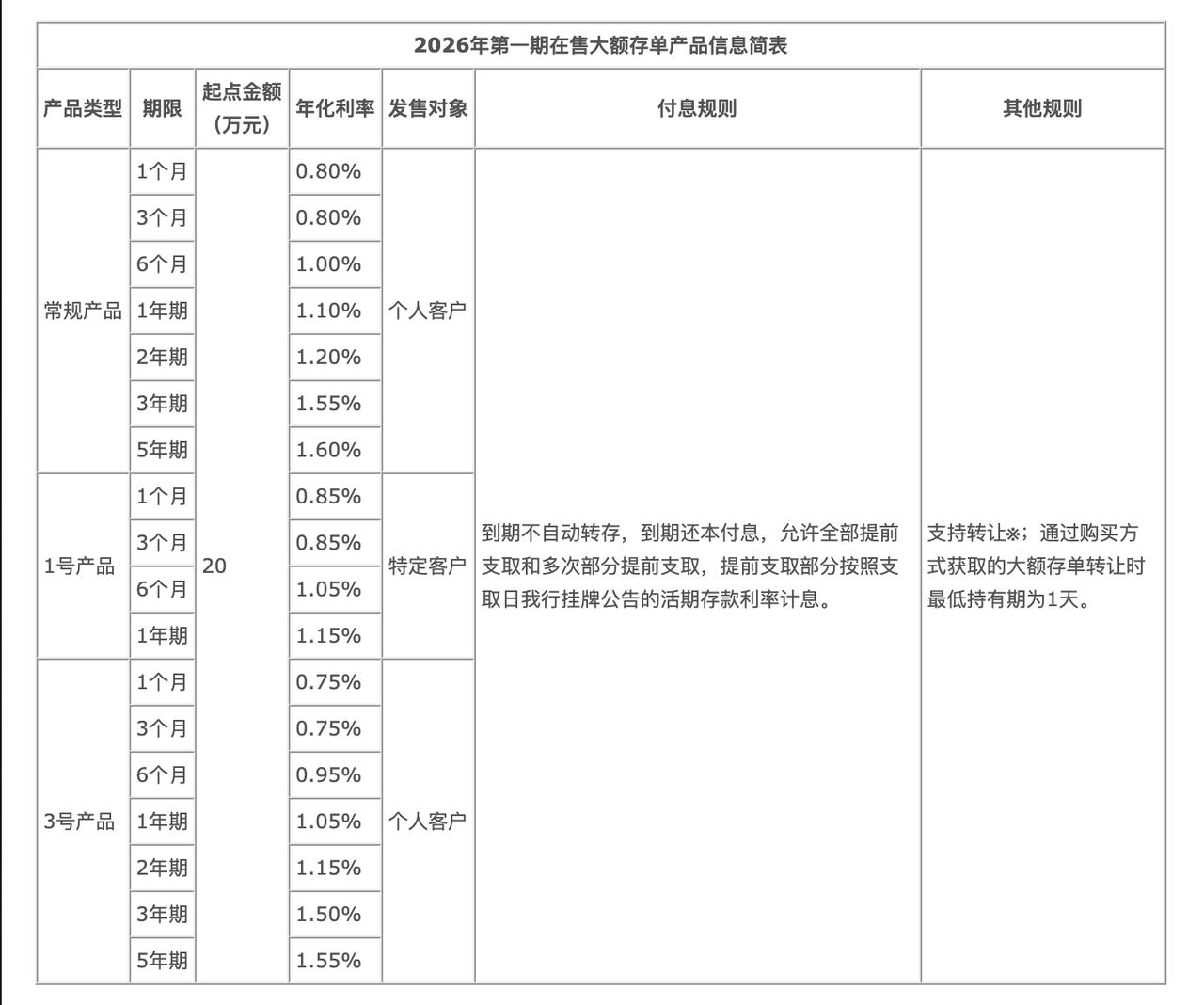

3年期大额存单利率从1.58%降到1.55%。5年期大额存单,国有大行早就下架了,深圳农商银行从7月1日起永久停发。普通储户想买5年期大额存单?对不起,没货了。

但这只是冰山一角。真正让业内震动的是另外一组数字。

央行数据显示,2026年4月和5月,居民存款合计减少了2.05万亿元,创下近十年最大规模的两连降。4月少了1.94万亿,5月又少了1100亿。这是近十年来居民存款第一次连续两个月负增长。

与此同时,理财、基金、保险这些非银行金融机构的存款,大幅增加了3.61万亿元1。

一降一增之间,一场由低利率驱动的财富大迁徙正在发生。

有业内人士提醒,从2026年7月起,居民储蓄正面临三大不可逆的变局。

第一个变局:利率倒挂,存得越久不一定越赚。按常理,存款期限越长利率越高。但现在的局面完全反过来了。

融360数据显示,2026年5月,3年期定期存款平均利率是1.685%,5年期只有1.553%,5年期比3年期还低。

某股份制银行3年期定存1.55%,5年期只有1.5%,存5年不如存3年,这搁以前谁敢信?

银行的想法也很直白:现在大部分储户都愿意存3年期,没人愿意锁5年,银行为了吸引资金,就把3年期利率往上调了调。结果就出现了倒挂。

说白了,银行不想要你的长期存款了,因为银行放贷的利息也在降,净息差2026年一季度已经掉到1.40%的历史新低,银行赚不到钱,自然不愿意给你高利息。

第二个变局:存款短期化,没人敢锁长期了,过去大家存钱,3年期和1年期差一个点,2023年3年期还有3.25%,1年期2.25%,差1%,那时候存长期划算。

现在呢?3年期1.5%左右,1年期1.3%左右,就差0.2%,为了多拿这0.2%把资金锁三年,万一中途急用钱还得按活期算,太不划算了。

越来越多的储户开始只存1年期甚至6个月,短期化成了一个不可逆的趋势。

第三个变局:存款大搬家,2万亿就这么没了,这才是最要命的。

2026年是存款到期的高峰年,中信证券测算,今年2年期及以上定期存款到期规模约45万亿元,其中超过35万亿是2023年集中发行的3年期品种,当年这些存款的利率还在2.6%以上,现在续存只剩1.25%左右。

利息直接腰斩,以某股份制银行3年期定存为例,2023年利率3.25%,现在跌到1.5%,跌幅超过50%,10万块存一年,利息从3250块变成了1500块,少了1750块。

截至2026年4月末,银行理财规模已达34.5万亿元,纯债类产品年化收益率大约2.62%,固收+产品大约3.24%,比1.25%的存款利率香太多了。

6月发行的3年期储蓄国债票面利率1.63%,5年期1.70%,虽然只比定存高一点点,但胜在安全。不过额度极其稀缺,有报道说工行2分钟就卖完了。

固收型增额终身寿险以2.0%的预定利率写入合同,中金测算,一季度居民资金流入寿险就达到1.5万亿元。

截至4月底,公募基金总规模首次突破39万亿元,国家金融与发展实验室副主任曾刚分析说,这一轮存款搬家是两股力量叠加的结果:一是巨额高息存款集中到期,二是续存利率已经降到历史最低。

更关键的是,今年预计有75万亿到77万亿存款集中到期,面对这么低的利率,存款搬家恐怕才刚刚开始。

有人说这是不是制造焦虑?我觉得不是,认清现实、主动调整,比啥也不做强。

7月1日起,存款的逻辑确实变了,以前“无脑存定期”的时代过去了,未来怎么打理手里的钱,可能每个人都得重新想一想了。