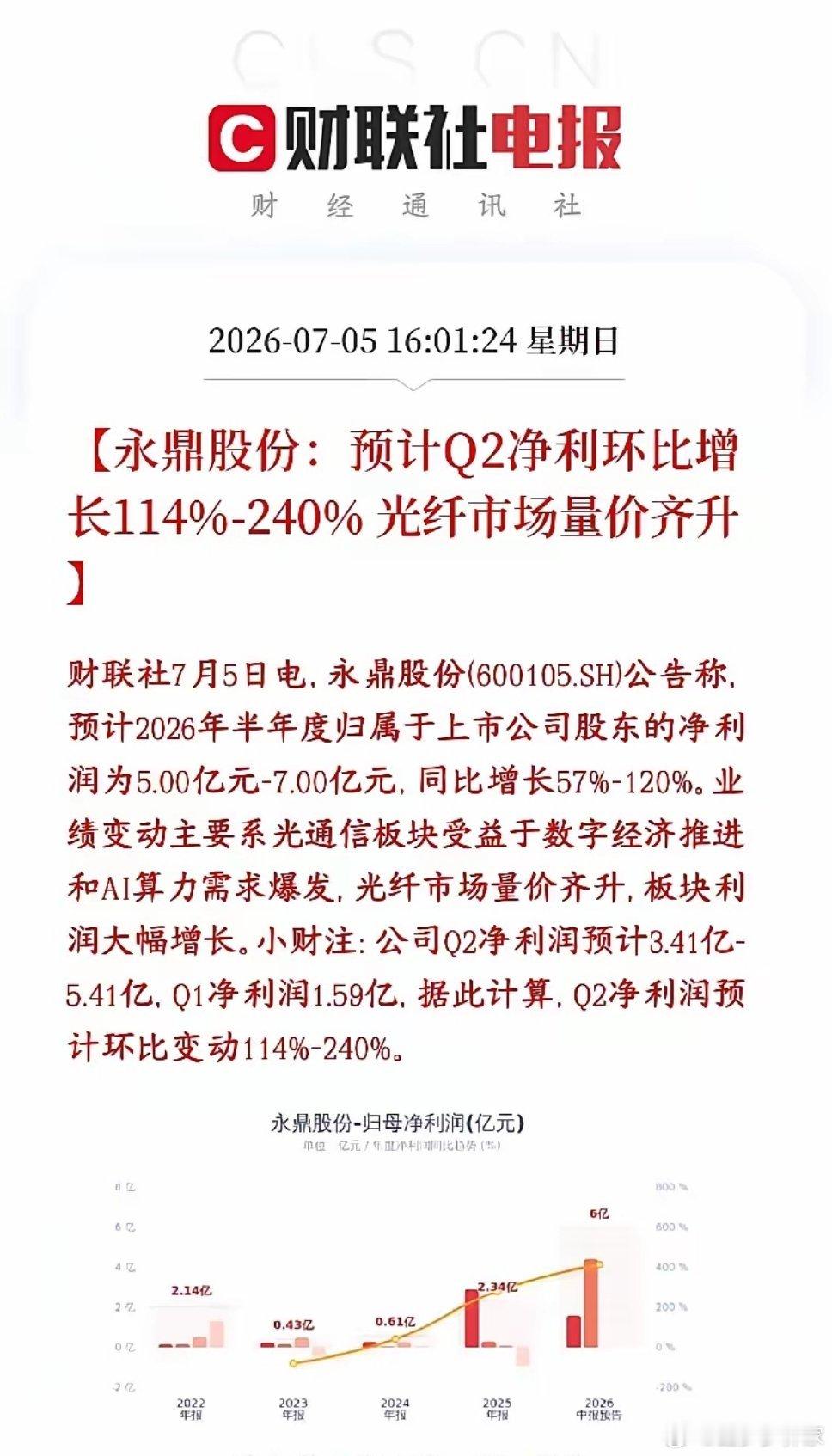

光通信龙头交出超预期成绩单,赛道主线逻辑再度夯实

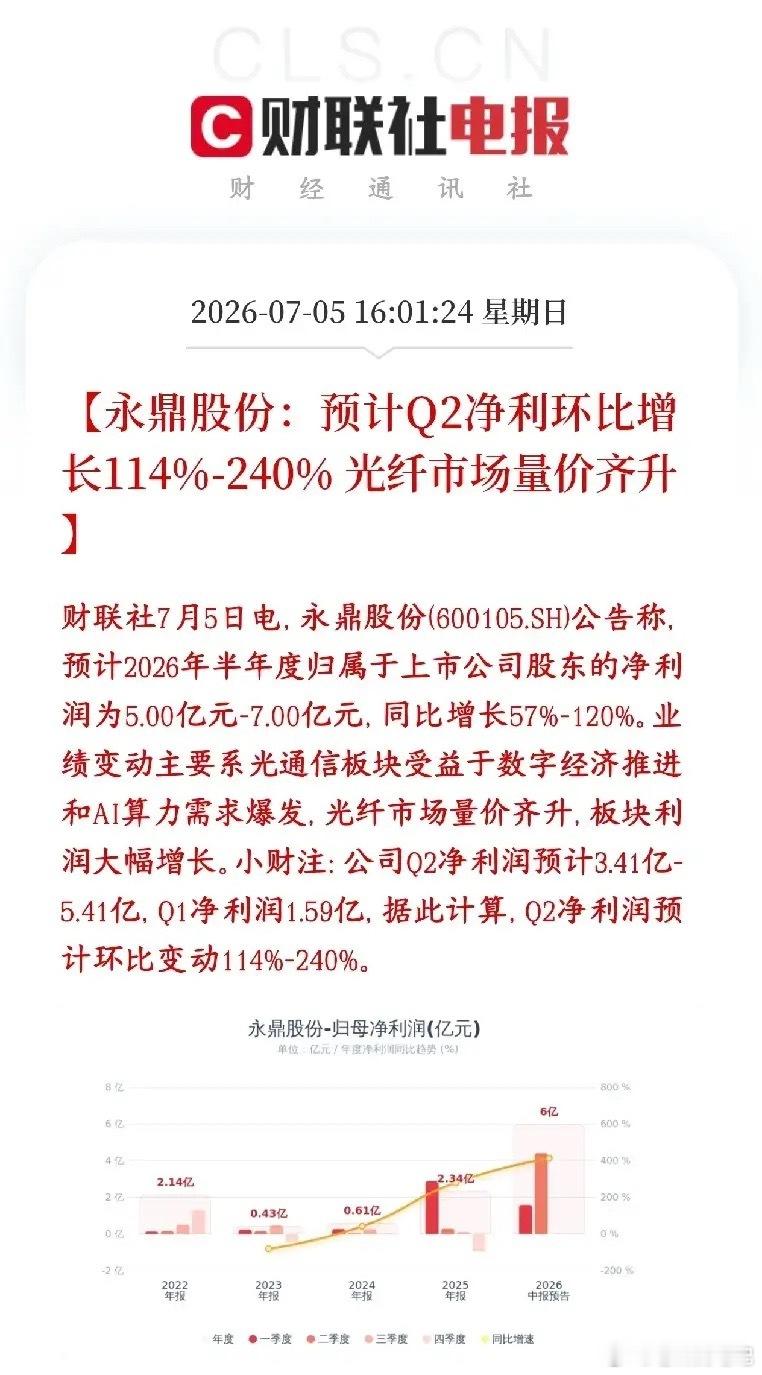

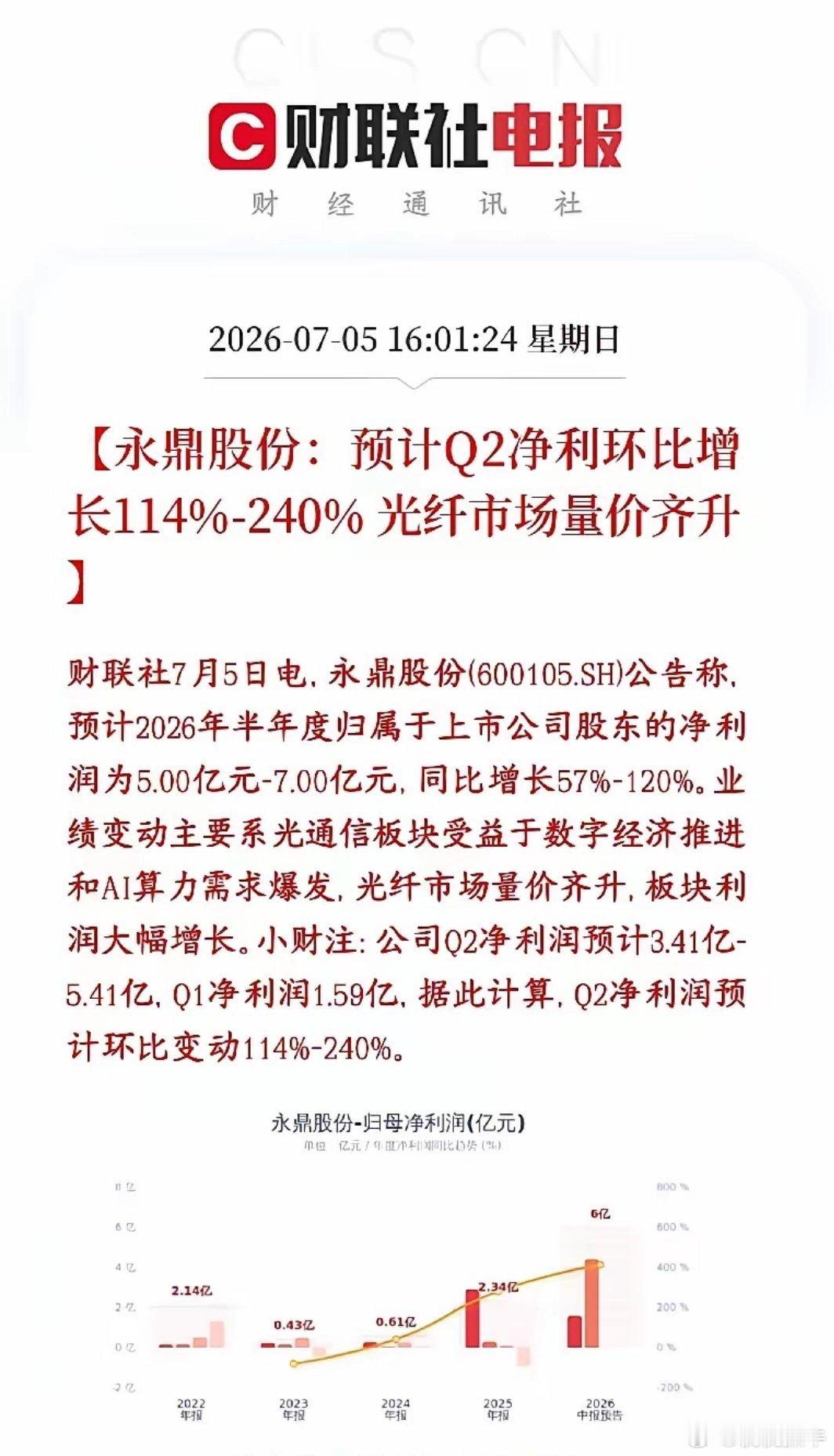

光通信板块龙头企业永鼎股份发布2026年半年度业绩预告,业绩数据大幅超出机构一致预判,实打实印证行业高景气仍在延续。

公司预告上半年归母净利润区间落在5亿至7亿元,同比增幅达到57%至120%。反观此前各大机构给出的一致测算,行业普遍预期净利润仅3.5亿至4.3亿,市场预期中枢为4.3亿,本次实际盈利上限远超机构预测值,属于重磅业绩利好。

本轮光纤价格持续走高,核心支撑来自AI智算产业扩张。万卡级GPU集群所需光纤铺设量,对比传统数据机房高出5至10倍,算力基建带动光纤需求呈倍数增长。与此同时,光棒生产线扩建周期要18至24个月,新增产能短期无法快速释放,行业供需缺口持续拉大,光纤现货价格涨幅已超400%。

拆分季度盈利能更直观看到行业升温节奏:公司一季度净利润1.59亿元,二季度盈利相较一季度直接实现一倍乃至两倍级增长。侧面反映2026年二季度海内外云服务商算力布局、国内智算中心落地开工迎来集中爆发期,光缆、光纤出货规模稳步攀升,赛道景气度仍处于上行通道,尚未出现拐点。

前段时间受Meta相关算力传闻冲击,光模块、半导体、算力硬件全线调整,不少资金开始担忧AI算力需求不及预期。而永鼎这份大幅超预期的半年报预告,用真实经营数据打消市场疑虑,有力证明算力上游光纤环节需求维持高增长,能够有效修复市场对整条AI硬件产业链的信心,稳住光通信与算力硬件板块整体情绪。

提示:内容仅作行业信息客观梳理,不构成投资建议,股市存在波动风险。A股