很多人还把人形机器人当成科技公司的“秀肌肉产品”。

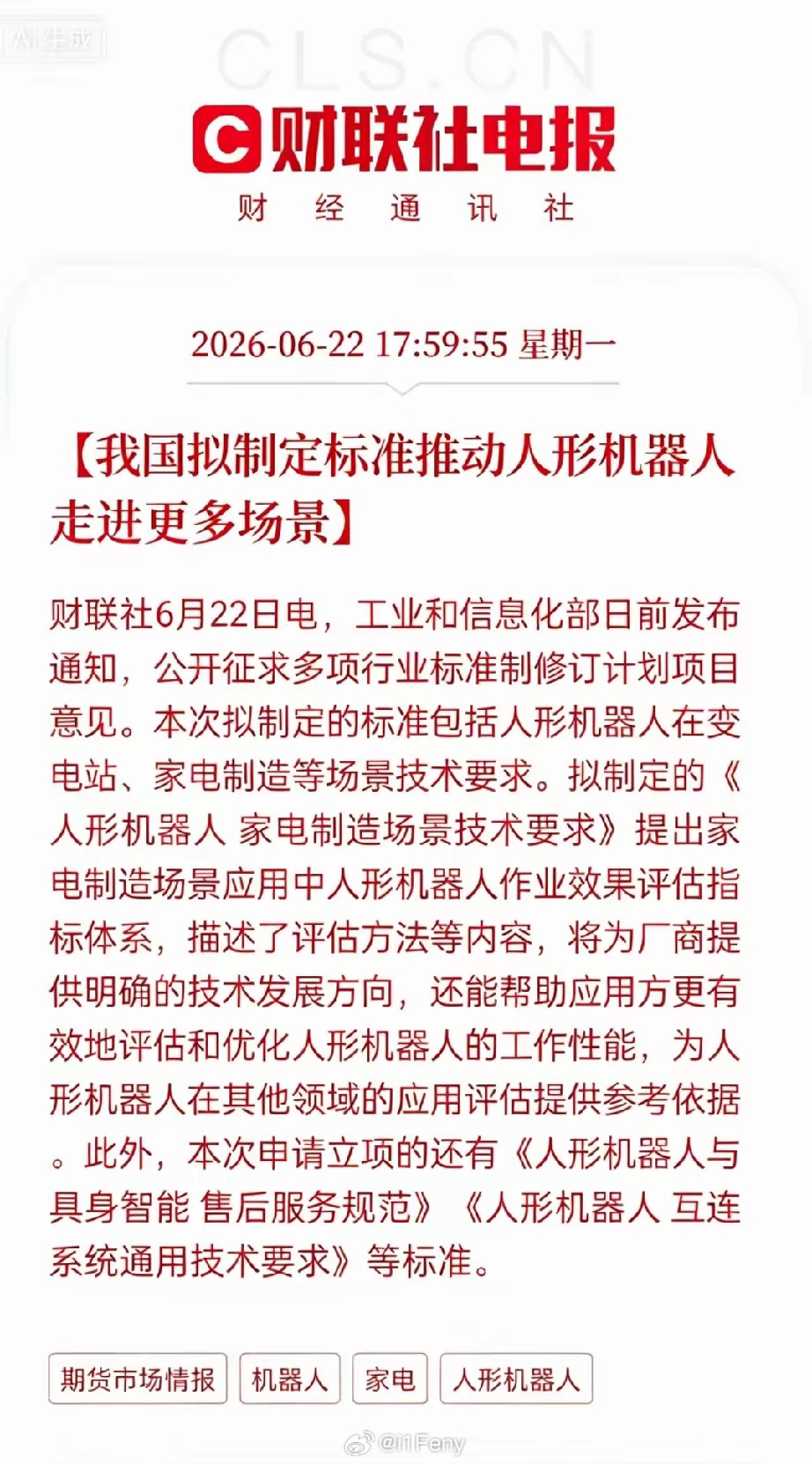

但6月22日工信部发布的一则征求意见通知,透露出的信号可能远比一场机器人发布会更重要。

工信部拟制定《人形机器人 变电站场景技术要求》《人形机器人 家电制造场景技术要求》等多项行业标准,并同步推进《人形机器人与具身智能 售后服务规范》《人形机器人 互连系统通用技术要求》等标准建设。

表面看,这是一次标准制定。

实际上,这往往是一个产业进入规模化落地前最重要的信号。

回顾过去二十年的中国制造业发展史,无论是新能源汽车、光伏还是5G,真正推动产业爆发的从来不只是技术突破,而是标准统一。

因为没有标准,企业不敢买。有了标准,产业才能大规模采购。

对于人形机器人来说,这或许意味着一个新时代正在开启。

一个细节暴露真相:机器人开始从“表演”走向“上岗”过去两年,人形机器人最吸引眼球的新闻是什么?

跳舞、翻跟头、跑马拉松、爬雪山。。。

这些视频容易获得流量,但很难创造利润。

真正决定产业价值的,不是机器人能不能跑,而是能不能干活。

此次工信部公布的标准征求意见,出现了两个非常值得关注的场景:

变电站

家电制造工厂

这两个场景有一个共同特点:都是真实生产场景、都直接创造经济价值。

尤其是变电站。

国家电网数据显示,全国输变电设备规模已超过数千万台套,每年需要完成海量巡检任务。

目前大量巡检仍依赖人工。

而工信部在文件中披露:现有轮式巡检机器人无法覆盖约30%的巡检点位。

这些区域往往需要人工进入。

意味着什么?

意味着机器人第一次找到了真正的市场需求。

过去的问题不是机器人有没有技术,而是没有明确应用场景。现在情况正在变化。。。

中国为什么突然加速机器人标准建设?答案可能和人口结构有关。

国家统计局数据显示:

2025年中国60岁及以上人口已经突破3.2亿人,占总人口比例超过22%。

与此同时,劳动年龄人口已经连续多年下降。

麦肯锡曾发布研究报告指出:

到2030年,中国制造业劳动力缺口可能超过3000万人。

这意味着一个现实问题:

未来很多岗位不是没人想干,而是没人可用。

尤其是:

高危岗位

重复岗位

夜班岗位

偏远岗位

以变电站巡检为例。

工作人员需要长期面对高压环境、高温天气和复杂地形。

而机器人不存在疲劳问题,24小时连续工作也不会要求加班费。

这也是为什么全球主要工业国家都在加速布局机器人产业。

本质上。

机器人不是科技竞赛,而是劳动力竞赛。

一个数据很多人没注意:机器人市场已经进入爆发前夜不少人以为人形机器人还停留在概念阶段,但资本市场已经开始用真金白银投票。

根据高工机器人产业研究所(GGII)数据:

2025年中国工业机器人市场规模已经超过1200亿元。

中国连续多年成为全球最大的工业机器人市场。

与此同时,人形机器人正在进入产业化前夜。

中国电子学会预测:

2030年中国人形机器人市场规模有望突破8700亿元。

摩根士丹利则预计:

2050年全球人形机器人市场规模可能达到5万亿美元。

高盛研究报告认为:

2035年前后全球人形机器人保有量有望突破1000万台。

这些数字背后反映的并不是一个单纯的新产品,而是一场生产力革命。

过去几十年,全球制造业主要依赖人。

未来几十年,越来越多工厂可能依赖机器人。

为什么标准比技术突破更重要?很多投资者更关注技术。

但产业真正爆发往往取决于标准。

新能源汽车就是最典型案例。

电池技术早在几十年前就已经出现。

但行业真正进入爆发期,是在国家建立统一标准体系之后。

5G也是如此。

不是实验室实现通信那一天爆发,而是全球标准确定之后才迎来产业化。

机器人同样遵循这一规律。

工信部此次拟建立的标准覆盖:

术语体系

性能指标

测试方法

应用规范

服务体系

看似枯燥。

实际上是在解决企业最关心的问题:

机器人到底能不能买?

买回来能不能用?

坏了谁负责?

如何验收?

过去这些问题没有答案。

现在开始有答案了。

而标准统一之后,企业采购成本和试错成本将显著下降。

规模化采购才有可能真正出现。

谁将成为最大受益者?如果产业进入商业化阶段,受益顺序可能已经比较清晰。

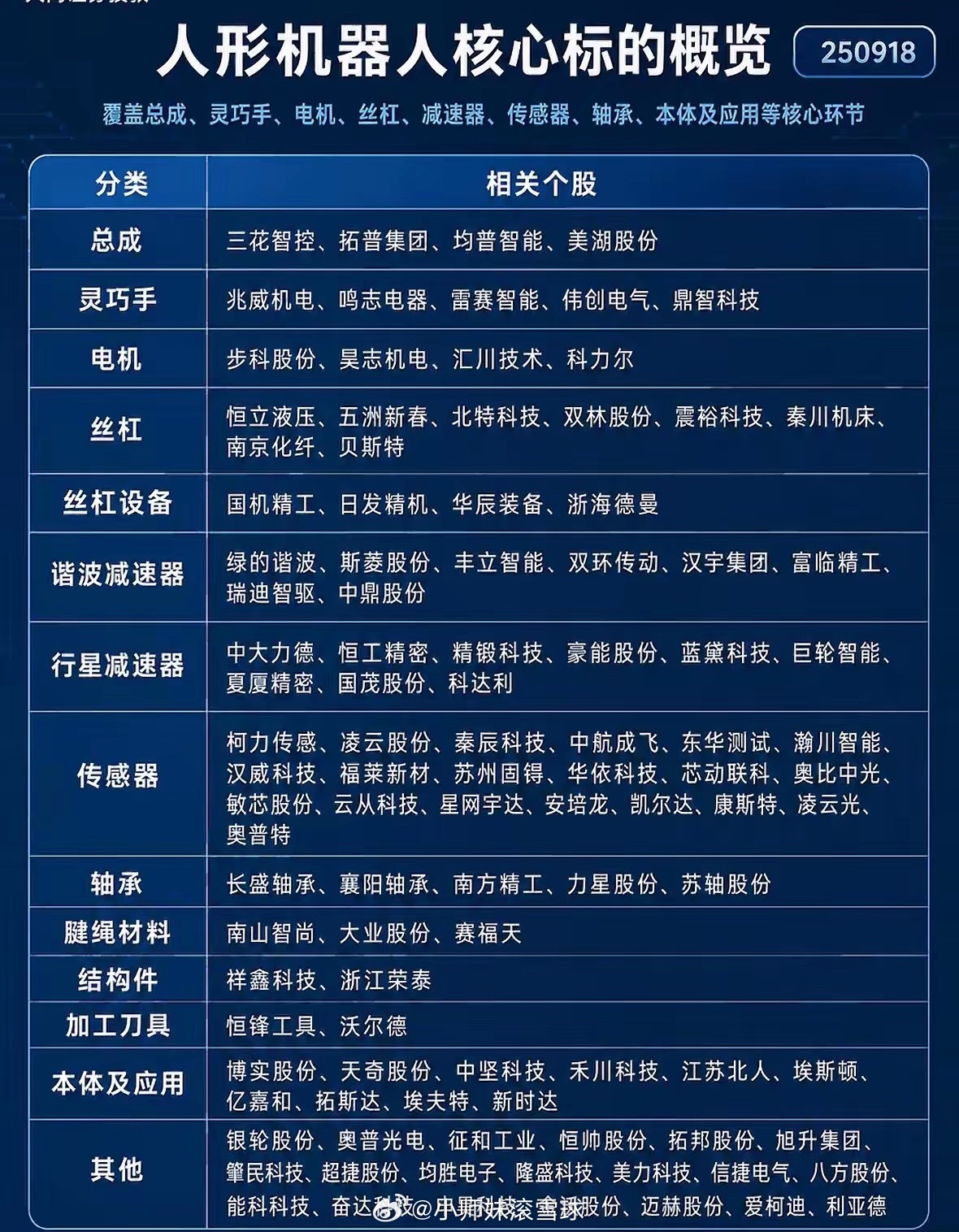

第一梯队,是机器人本体企业。

包括具备整机研发能力的人形机器人厂商。

第二梯队,是核心零部件。

业内普遍认为:

机器人成本结构中,核心价值主要集中在:

减速器

伺服系统

电机

力矩传感器

视觉系统

这些环节技术壁垒最高。

也是未来利润最集中的地方。

第三梯队,是应用场景提供方。

此次标准特别提到:

变电站。

家电制造。

未来还可能扩展至:

仓储物流

电力巡检

城市运维

医疗护理

商业服务

场景越丰富。

机器人产业空间越大。

一个容易被忽视的信号:国家开始复制新能源汽车路径如果把时间拉长来看,今天的人形机器人,很像2014年前后的新能源汽车。

当时很多人认为新能源汽车只是政策产物。但随后十年,中国建立了:

标准体系

供应链体系

测试体系

应用体系

最终成长出全球最大的新能源汽车产业。

如今机器人产业正在经历类似过程。

先定标准。

再建生态。

最后规模化推广。

这也是为什么资本市场越来越关注机器人。

因为真正决定产业未来的,往往不是某一次技术演示,而是制度建设。

风险同样存在当然,机器人距离全面普及仍有距离。

目前行业仍面临三大挑战。

第一是成本。

多数人形机器人售价仍在数十万元甚至更高水平。

第二是续航。

复杂作业场景下连续工作时间仍然有限。

第三是可靠性。

工业场景对稳定性要求远高于实验室环境。

这也是为什么工信部首先推动标准建设。

产业必须先解决“能不能稳定工作”的问题,才能进入规模化采购阶段。

但从历史经验来看,一旦标准确立,技术迭代和成本下降速度往往会明显加快。

最后的话很多人看到的是工信部发布了一份标准征求意见稿,但资本市场看到的,是另一件事:

中国正在为机器人大规模上岗铺路。

过去二十年,中国制造业最大的红利是人口。

未来二十年,中国制造业最大的红利可能是机器人。

当国家开始为机器人制定统一标准时,真正启动的或许不只是一个产业,而是下一代生产力革命。

当下,人形机器人距离走进工厂、走进电网、走进物流系统,甚至走进普通人的生活,可能已经进入倒计时。