6月新政频出,除了征期延长之外,还有五大重要事项需注意。

内容速览:

1、6月征期定了!19日截止!

2、个税汇缴截止月!完不成要进失信名单!

3、工商年检,6月30日前必须完成!

4、社保缴费有变!单位承诺,员工签字确认!

5、手机开票报税,全国将统一!

6、企税汇缴结束,如何调账?

6月征期定了!19日截止!

税局明确:6月申报纳税期限截至6月19日!申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。各地方存在微小差异,请纳税人要合理安排时间,按时完成报税。

个税汇缴最后一个月!完不成要进失信名单!

个人所得税综合所得年度汇算时间是3月1日到6月30日。6月30日之前属于应当补税,但不办理汇算清缴的,将面临每日万分之五加收滞纳金,还有可能影响信用,被纳入失信名单!那么财务如何知道单位还有哪些员工未申报个税汇缴,从而进行提醒呢?给大家整理了两种方式,供大家学习使用:方法一:登录自然人电子税务局(扣缴端),在左侧页面中找到【查询统计】,展开【查询统计】模块,找到【员工汇算申报状态查询】。

在【员工汇算申报状态查询】界面中,【税款所属期】下拉选择2023年,在【申报状态】下拉选择查看已申报和未申报。

如需查询往年员工申报情况,可选择往年年度、可按不同条件进行组合查询。

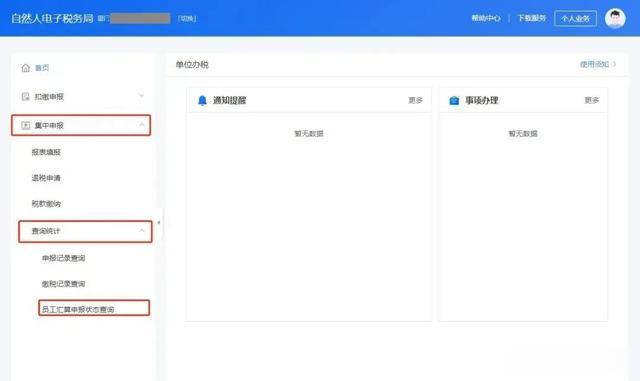

方法二:登录自然人电子税务局(WEB端),进入【单位办税】模块,点击【集中申报】展开,点击【查询统计】展开,选择【员工汇算申报状态查询】进入查询界面。

点击【查询】展开更多条件查询

【税款所属年度】下拉选择2023年,在【申报状态】下拉选择查看已申报和未申报。

如需查询往年员工申报情况,可选择往年年度、按不同条件进行组合查询。

工商年检,6月30日前必须完成!

1、什么是工商年报?工商年报是工商部门组织开展的企业年度报告公示制度。通过工商年报,可以让社会公众与合作伙伴了解企业的经营情况,保障交易安全;而企业通过工商年报,可向外界展现企业的实力与诚信经营的形象,利于企业的长远发展。2、什么时候开始工商年报?企业应当于每年1月1日至6月30日,通过企业信用信息公示系统向工商行政管理部门报送上一年度年度报告,并向社会公示。提醒:目前有的地区实行的是滚动年报制度。例如深圳,深圳市实施经营主体滚动年报制度,即经营主体需要在成立周年之日起两个月内报送上一年度的年报。3、企业工商年报包含哪些内容?

1、公司股东缴纳的出资情况、资产情况;2、企业的联系方式与地址;3、企业的存续状态;4、企业各类变动情况,如股权变更信息、购买股权信息等;5、企业网站及从事网络经营的网店网址信息等;6、企业从业人数、财务信息、社保信息等等。

4、企业逾期工商年报有什么后果?无论是个体户还是企业,都应当做工商年检(年报),不填报的企业或个体户将会被罚!企业未按照规定进行年报的,可能会有以下后果:

列入经营异常名录;

商事主体公示信息随机抽查;

列入严重违法企业名单;

受到多部门失信联合惩戒。

社保缴费有变!单位需承诺,员工需签字确认!

通告中明确了2024缴费年度社会保险费(以下简称社保费)缴费工资申报工作有关事项,重点内容如下:

一、申报时间2024年5月15日至2024年6月25日。

二、申报人员范围及口径(一)申报人员范围:参加我省企业职工基本养老保险、机关事业单位基本养老保险、工伤保险、失业保险和基本医疗保险等险种且正常缴费的参保职工;参加我省企业职工基本养老保险和基本医疗保险等险种且正常缴费的灵活就业人员。(二)申报所属期:2024年7月1日至2025年6月30日。(三)申报口径:用人单位以申报当月在职职工为对象,缴费工资(保留到整数)以职工本人2023年度的月平均工资作为申报2024缴费年度社保费缴费工资的依据。2024年新入职人员,以起薪月工资作为申报2024缴费年度的缴费工资。

三、有关要求(一)高度重视。缴费工资申报关系到每位参保缴费职工的切身利益,各用人单位应高度重视并按照有关政策及口径如实申报,并组织职工本人签字确认,有关资料要妥善保管,存档备查。用人单位在申报缴费工资时,应向主管税务机关提交《单位年度工资收入申报承诺书》。(二)按时申报。用人单位和灵活就业人员应按照本《通告》的规定时间,按时完成缴费工资申报工作。逾期未申报的,税务机关将按照有关规定确定其2024缴费年度缴费基数。附:单位年度工资收入申报承诺书

手机也能开票报税啦!

这三地率先试行

全国统一的新电子税务局上线了!不仅如此,“电子税务局APP”也已经开始试点了,以后开票报税可以不用电脑了!

电子税务局开票操作

1.下载电子税务局

2.切换省份

目前,只有山东、四川和广西可以适用手机直接开票,其他省份的陆续上线中。

3.登录后(如果是个人身份需要切换为企业身份),选择“办税员”或“开票员”。

此时起,APP的功能就切换到了企业办税模式,纳税人可以进行纳税申报、开票等,各项办税功能,与新版电子税务局电脑端无异。

新旧版电子税局区别?

新版电子税局跟旧版有什么区别呢?直接上图!

另外,由于各地税局的推进进度不同,全国统一的新电子税务局,会逐渐在各个省份陆续上线,从业人员需时刻关注。

不延期!企税汇缴5月31日结束!

调增调减后,需要调账吗?

企业所得税是按年计税,计征依据是纳税人的全年应税收入额,在年度终了后,按全年的应税收入额,依据税法规定的税率来计算征税。平时,为了保证税款及时、均衡入库,在实际工作中,采取分季预缴,年终汇算清缴,多退少补的征收方式。

企业所得税在按季预缴时,一般是按纳税人本季的会计利润为依据计算应纳税款的,与全年汇总计算的时候计税依据不一致。

在年度终了后,必须要对二者的差异进行调整,怎么调整呢?

就是将按会计政策和核算方法计算的结果即“会计利润”,经过一系列增减调整后符合税收计税的依据即“应纳税所得额”。

然后再计算清缴税款,对已预交的税款实行多退少补。

1、汇算清缴后,企业经过调整,需要补缴企业所得税

a.企业会计准则账务处理如下:

补缴的所得税之前没有计提现在补计提

借:以前年度损益调整

贷:应交税费-应交企业所得税费用

实际补缴

借:应交税费-应交企业所得税费用

贷:银行存款

结转以前年度损益调整

借:利润分配-未分配利润

贷:以前年度损益调整

b.小企业会计准则账务处理如下:

补缴的所得税之前没有计提现在补计提

借:所得税费用

贷:应交税费-应交企业所得税费用

实际补缴

借:应交税费-应交企业所得税费用

贷:银行存款

2、汇算清缴后,企业经过调整,不需要补缴企业所得税。

a.调增调减的项目不需要做账务处理,不需要补缴企业所得税,也没有需要退的预缴企业所得税的,不需要做账务处理。

b.企业经过调整,预缴的企业所得税大于全年应缴纳的企业所得税,应该申请退税,账务处理是做上面补缴税款的相反分录。

3、企业所得税汇算清缴后,有退税1000元,可以不退吗?

汇算清缴补税规定:纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款;

汇算清缴退税规定:根据《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)第二条规定,纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,准备相关资料按需要配合提供,主管税务机关将及时按照有关规定办税,不在抵缴其下一年度应缴企业所得税税款。

本文由财合税汇编整理素材来源:百望云、中国会计报等