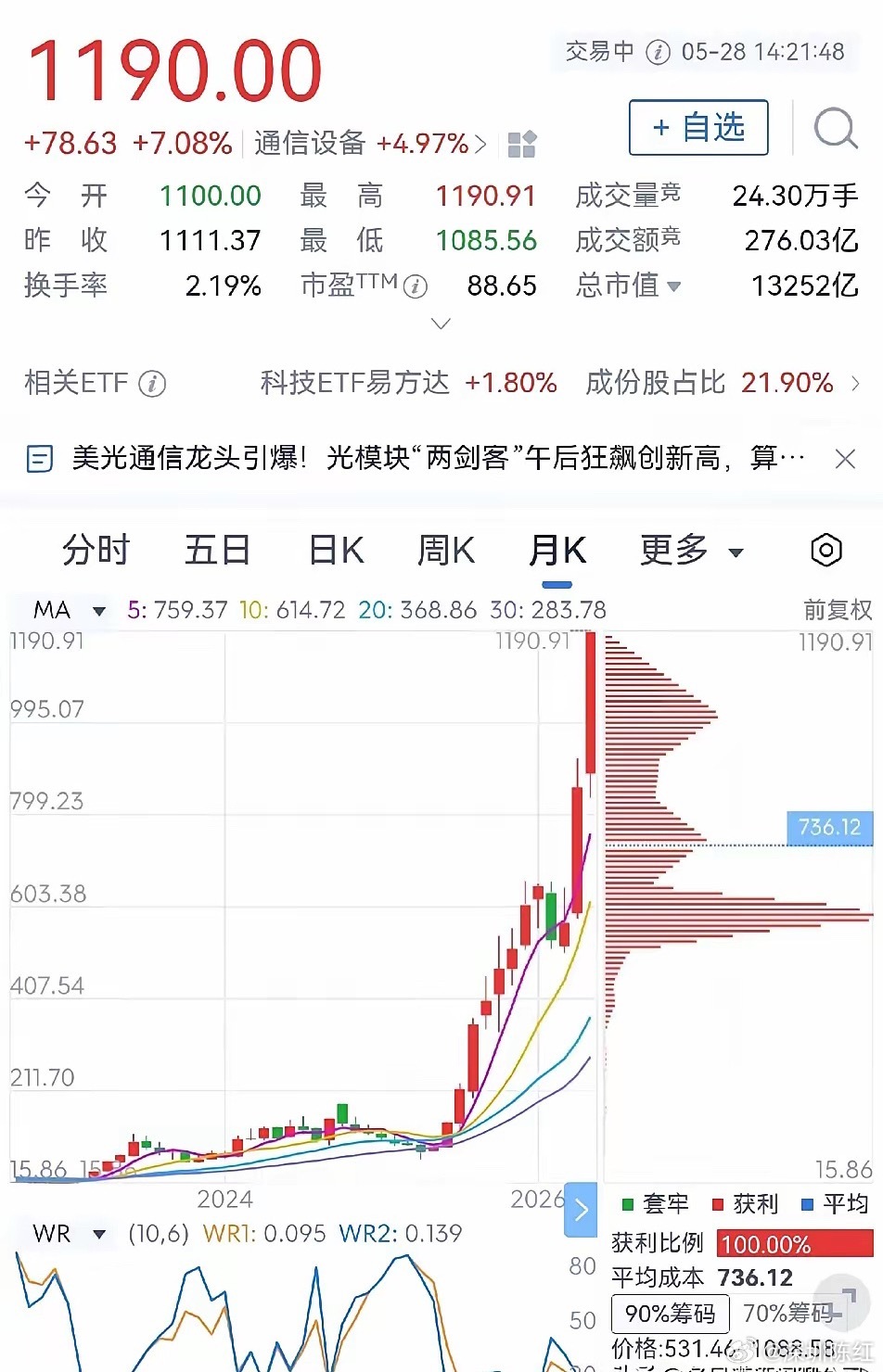

光迅科技,基本面虽稳,但需关注潜在压力变量吗?

一、估值压力(短期最敏感,头号风险)1. 当前TTM市盈率≈170倍,2026年机构一致预期PE110~120倍,股价已经透支未来2~3年业绩增长 。

2. 板块交易极度拥挤,公募重仓扎堆,只要单季度业绩增速小幅不及预期,极易出现长电同款天量杀估值、快速回撤。

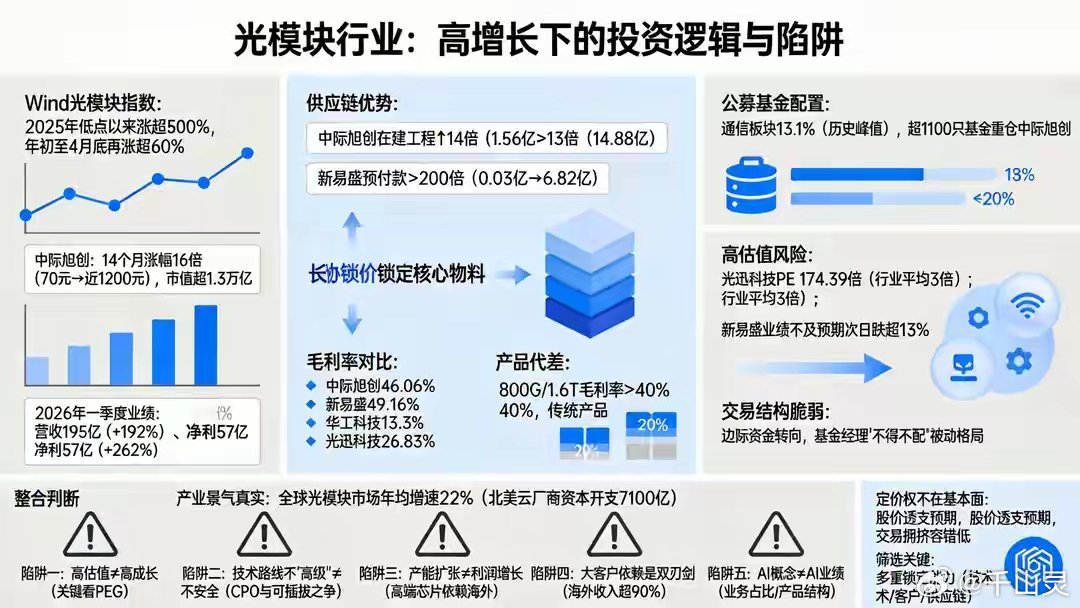

3. 对标新易盛、中际旭创,光迅净利率仅8%左右,头部同行净利率35%+,估值溢价缺乏盈利支撑。二、客户结构短板(中长期核心制约)1. 海外收入仅26%,北美谷歌、Meta、英伟达供应链几乎未切入;旭创/新易盛海外营收85%+,独享全球AI高毛利订单(北美模块毛利33%,国内仅18%)。

2. 北美云厂认证周期18~24个月,2026全年很难放量突破,只能依赖国内阿里、字节、腾讯,国内市场内卷严重、单价持续下行。

3. 电信传统业务占比偏高(近45%),运营商资本开支增速放缓、毛利偏低,持续拖累整体盈利上限。三、库存财务隐患(容易突发业绩雷)1. 2025年末存货57.46亿,26Q1库存继续抬升,存货周转天数194天,同比+28天,存货占净资产近57%,大量资金被库存占用。

2. 光模块迭代极快(800G→1.6T→3.2T),老规格产品快速贬值;一旦下游算力砍单,大额存货计提减值直接侵蚀当期利润。四、行业内卷+价格战压力(持续压制毛利率)1. 800G/1.6T全行业疯狂扩产,2026年高端模块产能过剩30%+,800G全年降价25%~30%、1.6T价格腰斩。

2. 同城华工科技路线高度重合,国内数通赛道两家正面内卷抢单;低端400G/100G产能过剩,价格战常态化拉低综合毛利。

3. 虽然自研光芯片节省成本,但高端100G+EML、DSP芯片仍部分外购,上游芯片涨价会挤压利润空间 。五、技术迭代不确定性(成长天花板变量)1. 1.6T量产节奏大幅落后旭创/新易盛,对方早已批量出货,光迅仍处在客户送样验证阶段,错失早期高利润红利期。

2. CPO、NPO、硅光多路线并行,若3.2T/8T新一代产品研发落地慢,高端份额被竞品抢占,高增长逻辑松动 。

3. 高端光芯片自给率:25G以下全自供,50G EML约60%,100G以上仍小批量量产,高端芯片自研爬坡不及预期则国产替代逻辑打折。实操跟踪要点(盯3个关键指标)1. 季度毛利率:跌破25%=盈利恶化预警;

2. 存货增速:单季度存货环比增幅>10%,警惕减值风险;

3. 海外订单落地:半年内北美无批量订单落地,估值承压难缓解。总结长线国产替代逻辑没破,回调是机会;短线高估值+多重利空变量,追高是陷阱,只适合逢回调分批布局,不适合高位重仓。光迅科技 sz002281[股票]