净利大增354%!电子布上游企业盈利能力远超PCB厂商,AI催生结构性涨价红利

2026年一季度宏和科技业绩迎来爆发,归母净利润同比暴涨354%,旗下电子布产品均价达到9.8元/米,同比大涨117%,盈利水平大幅超越中下游PCB生产企业,背后是AI服务器产业链上游高端电子布极强的稀缺定价权。

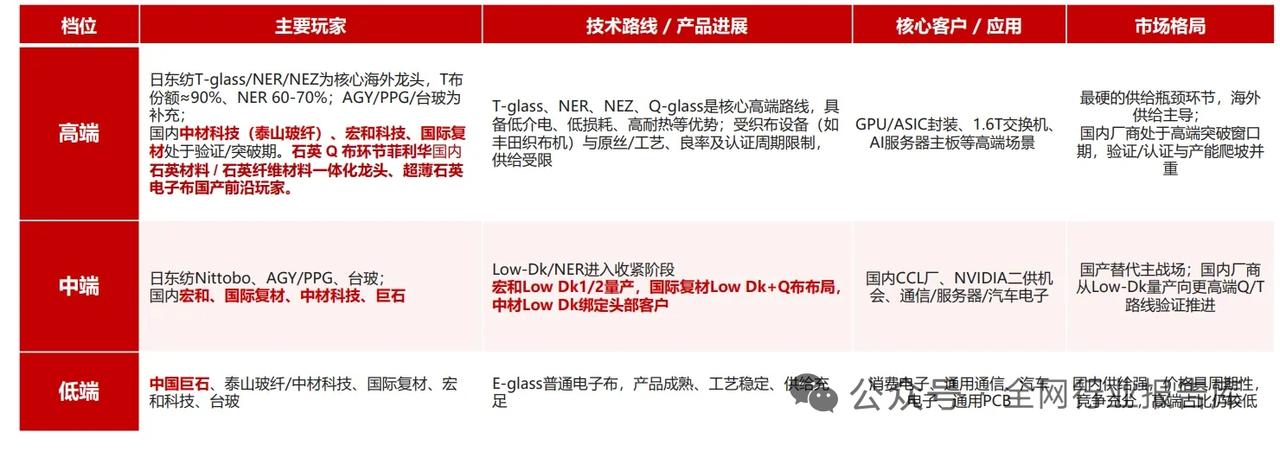

电子布是覆铜板的核心基材,直接决定PCB板材稳定性、介电损耗等关键性能。AI服务器PCB层数从传统12层提升至20层以上,用料全面升级为Low-Dk2、T布、Q布等高端品类,高端产品与普通7628电子布价差最高可达20倍,产品迭代打开巨大溢价空间。

全球高端电子布供给格局高度垄断,日东纺独占T-glass市场90%份额、NER-glass市场60%-70%份额,新增产能要到2027年年中才能投产,短期供给严重受限。高端产品存在三重硬核壁垒:专用织布机仅日本少数企业可供应、设备采购交付周期漫长、产品客户认证周期长达12个月,新入局者短期难以切入赛道,行业壁垒极高。

英伟达新一代Rubin平台要求PCB信号速率达到224Gbps,必须使用高端电子布,对应PCB单柜价值量大幅上涨,后续Kyber机柜进一步升级架构,高端电子布需求量与产品等级同步提升,行业增量逻辑稳固。

宏和科技业绩爆发核心原因在于高端Low-Dk电子布实现批量供货,产品具备不可替代性,下游企业优先保障供货而非纠结价格,企业牢牢掌握定价主动权,业绩摆脱行业周期走出独立行情。

国内多家企业同步布局国产替代赛道:菲利华打通石英砂至Q布全产业链,卡位顶级产品;中材科技、国际复材加速高端电子布产能建设。但核心生产设备依旧被海外企业把控,设备瓶颈成为国产替代最大制约。

中游PCB厂商依靠规模接单、薄利竞争,毛利率空间狭窄;上游高端电子布企业依托供给稀缺持续涨价,二者盈利差距持续拉大。

风险点主要在于AI行业资本开支不及预期、海外龙头新增产能提前投放造成价格回落。中长期来看,AI硬件迭代将持续推高高端电子布需求,稀缺标的盈利优势具备持续性。

以上内容仅供参考,不构成投资建议。