稀土,为何那么重要?

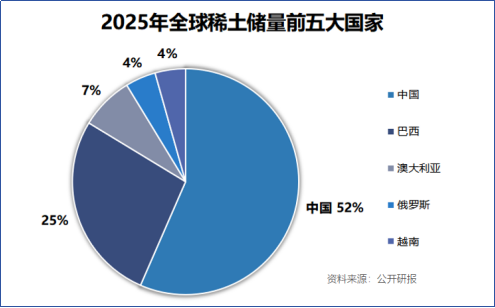

从储量来看,其实稀土资源本身不算稀缺,2025年底全球稀土总储量在8500万吨。

只是其分布极不均衡,全球约51.7%的稀土储量集中在国内,而且开采和提纯难度十分高,令稀土成为工业维生素。

永磁材料,是稀土下游最主要的应用领域,基本占到一半。

当下,稀土永磁材料有三代量产、一代在研。钕铁硼永磁是目前可量产的、性能最先进的永磁材料。其中,烧结钕铁硼又称为高性能钕铁硼,其内禀矫顽力和最大磁能之和大于60,性能更加优异。

金力永磁具备研发、生产和销售高性能钕铁硼永磁材料的能力。2024年公司稀土永磁材料,全球产销量排名第一。

钕铁硼磁钢一直是公司最主要的收入来源,常年贡献超九成营收。

产销量全球第一,仅是金力永磁实力的冰山一角。

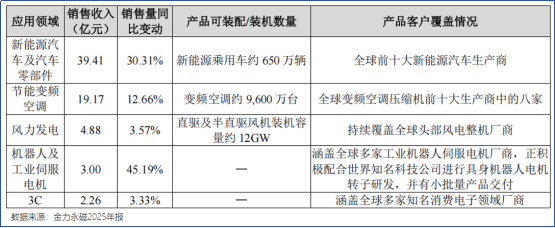

2025年,公司在新能源汽车领域实现营收39.41亿元,客户覆盖全球前十大新能源汽车生产商。同年公司产品装机数量650万辆,粗略估算下,金力永磁在该领域的全球市占率,已超过31.5%。

空调、风电领域,金力永磁同样占据较高市场份额,客户覆盖全球头部变频空调、风电整机厂商。

更重要的是,公司机器人和工业伺服电机领域产品实现放量,2026年第一季度,公司机器人及工业伺服电机领域实现营收1.18亿元,同比增长81.84%。

稀土永磁行业,存在马太效应。

行业内虽然中小厂商众多,但产能分散,国内市场份额主要集中在金力永磁、中科三环、宁波韵升、正海磁材等头部企业手中。

资金、技术和资质壁垒下,行业呈现出强者恒强的局面,这从盈利能力变化可以看出。

此前,受国内稀土供应配额增速变化影响,整个2024年,国内钕铁硼价格基本都处在底部区间。进入2025年后,供给端刚性不变,但风电、新能源车等领域的需求上升,带动钕铁硼毛坯价格上行。

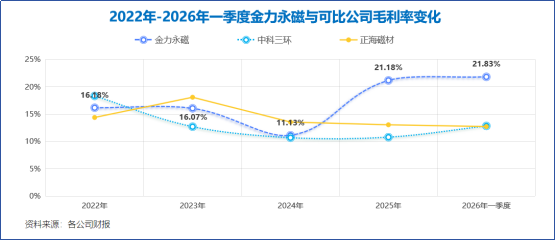

2024年,行业处在周期底部,金力永磁、中科三环和正海磁材毛利率整体相近,正海磁材稍高为13.55%,但未拉开明显差距。

2025年成为分化的一年,金力永磁毛利率蹿升至21.18%,其余两家企业并未出现明显变化。

强者恒强,靠的是金力永磁在公司内外的双重布局。

(1)外部,公司牢牢把握产业链上下游,保证资源供应。

上游原材料供应,金力永磁与北方稀土、中国稀土在内的主要供应商,建立了长期战略合作关系。北方稀土作为金力永磁第一大供应商,2025年占据公司约七成采购额。

不仅如此,2026年6月,金力永磁受让北方稀土旗下包头稀土交易所9.24%股权,巩固提升公司稀土原材料的供应保障能力。

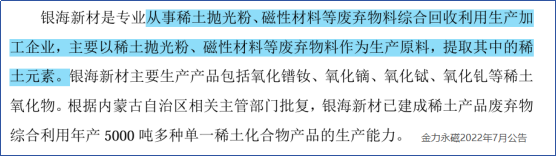

终端的稀土回收业务,金力永磁也早有触及,2022年7月公司收购银海新材51%股权。

银海新材位于产业链下游,能以抛光粉、磁性材料等废弃物作为生产原料提取稀土元素。金力永磁处在行业中游,生产过程中废弃的磁泥、边角料等产品,恰好能供应给银海新材,令其回收再加工。

目前,公司稀土化合物回收批复产能为5000吨/年,2025年已经累计回收稀土原材料3681吨。

(2)内部,则是技术的持续加码。

汝铁硼永磁体的生产难度较高,主要是受晶界渗透技术限制。

但这难不倒金力永磁,公司已经掌握晶界渗透、配方体系、晶粒细化以及耐高温耐高腐蚀等新技术,获得多个国际客户的项目定点和批量订单。

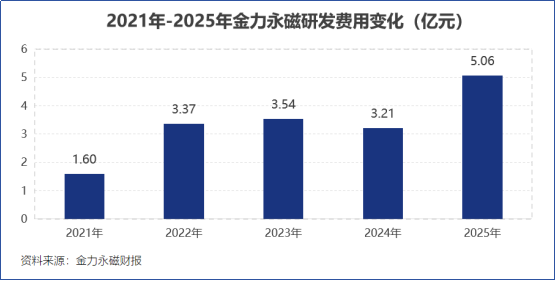

2025年公司使用晶界渗透技术生产的磁材产品,占比达到90%,近年来,金力永磁持续加大研发力度,2025年公司研发投入为5.06亿元,与去年同期相比大幅增长57.6%。

前瞻的战略眼光,也有望拉开金力永磁与其他公司的身位。

首先,稳步进行产能扩张。

“稳”是金力永磁的经营秘诀,几年前,公司稀土永磁产能尚不足1万吨/年。

2021年初,金力永磁制定“到2025年建成年产4万吨高性能稀土永磁材料”的五年发展规划。2025年报显示,公司在赣州、包头、宁波三地拥有五座工厂,高性能稀土永磁产能达到4万吨/年。

2025年1月,公司发布公告拟通过金力包头公司投资10.5亿元,建设年产2万吨高性能稀土永磁材料的项目。预计2027年,金力永磁将坐拥6万吨/年的稀土永磁材料产能。

其次,卡位机器人。

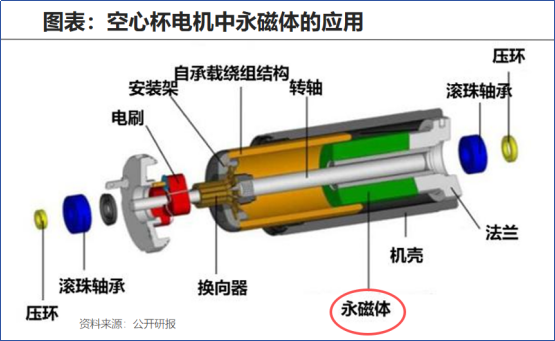

机器人自由度越高,对永磁电机需求越紧迫,像旋转关节、线性关节和灵巧手中,涉及驱动电机和空心杯电机等产品,均离不开永磁体。人形机器人销量达到2000万时,预计将带来9万吨磁材需求量。

公司在机器人领域积极布局,一是在香港设立研发中心,满足下游客户具身机器人日后电机转子业务的需求,二是通过直接投资或产业基金的方式,对相关产品进行战略布局。

不过,即使金力永磁拓宽产业链布局、加大研发投入,也没能改变公司业绩容易受到稀土价格变化影响的事实。

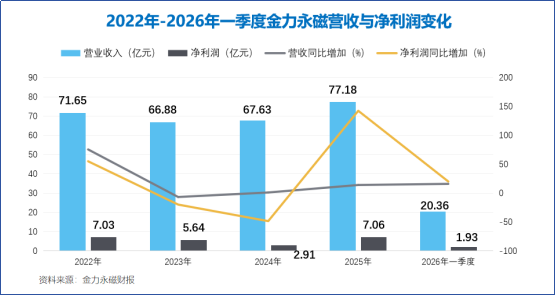

2022年稀土价格达到近几年最高点,公司业绩随之大幅增长,当年实现营收71.65亿,与2025年水平相当。

随后稀土价格下降,2023年、2024年公司净利润均为负增长,同比增速分别为-19.78%、-48.37%。

快速扩张的举措,虽然能带动公司营收上涨,但也令金力永磁资产负债率快速攀升。2022年到2025年,公司资产负债率从39.51%增长至49.87%。

2025年公司长期借款与短期借款之和为21.01亿元,且存在35.77亿的应付账款及应付票据。但同期公司货币资金与交易性金融资产之和为35.61亿,存在一定偿债压力。

最后,总结一下。

进军新能源车、风电等高价值量磁体产品和对上下游的一体化布局,令金力永磁盈利能力高于业内可比公司。当下,公司再次卡位溢价较高的机器人转子产品。

而持续的产能和业务扩张,也带来资产负债率较高的问题,对金力永磁的财务调度能力提出考验。