王兴低头认错了,一股不卖也救不了美团

2021年,美团股价站上460港元,巅峰市值突破2.6万亿,是港股仅次于腾讯的第二大互联网公司。王兴在饭否上说:美团的对手更可能被未关注到的公司和模式颠覆。翻译成人话就是:老子是颠覆者,谁也动不了我。

5年后,2026年6月26日,美团股价64.25港元,市值3967亿港元,跌了86%,跌掉了一个半拼多多、两个京东。那个曾经放言万物没有边界的创始人,站在股东面前说出了五个字:深感责任重大。

一年亏掉近600亿

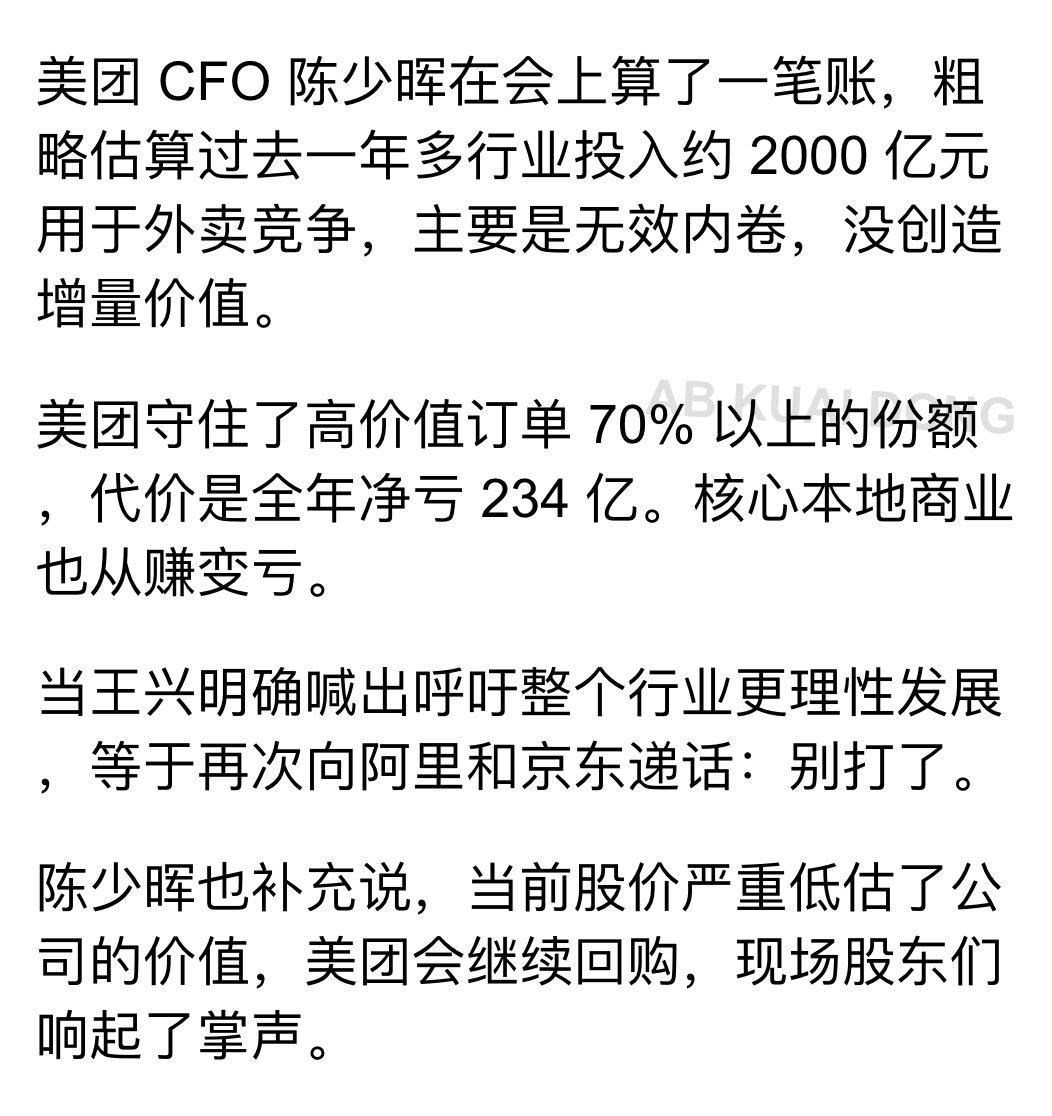

很多人记得2024年美团何等风光——全年调整后净利润358亿元,外卖赚钱,到店赚钱,酒旅赚钱,简直就是一台印钞机。但2025年全年营收3649亿元,净亏损234亿元。一年时间,从赚358亿到亏234亿,中间差了将近600亿。

这钱烧哪儿了?烧在外卖补贴大战上。京东、阿里、淘宝闪购大举进军外卖,美团被迫卷入百亿补贴大战,销售及营销开支同比暴增90.9%,三季度高达343亿元。陈绍辉在股东会上估算,过去一年多行业投入约2000亿元用于外卖竞争,但主要是无效内卷。2000亿什么概念?够把全中国的外卖免费送一个月还有剩。

后院也起火了。抖音本地生活2025年支付GMV突破8500亿元,到店业务核销后GTV与美团形成约6比4的格局,美团到店业务经营利润率从高峰期的40%以上被压到30%以下。外卖在烧钱,到店在被抢,两线作战,两头吃亏。

王兴认错了

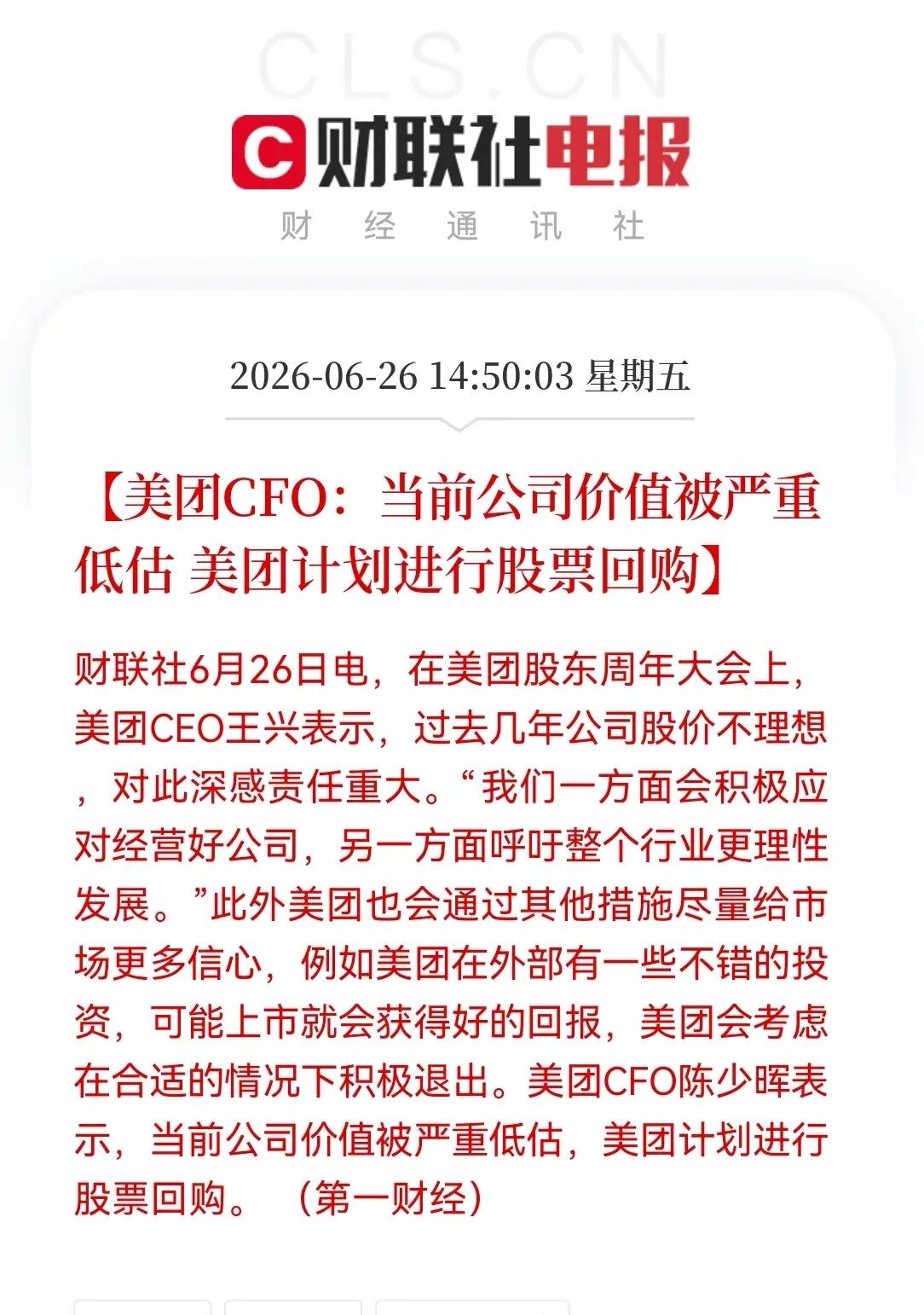

6月26日的股东大会上,王兴一改往日低调,罕见就股价问题做出回应。他说了两句话:过去几年公司股价不理想,对此深感责任重大。我个人从公司成立到现在,一股都没有卖过,而且没有卖股的计划。

他还复盘了两大战略失误。第一个遗憾是出海太晚:我们应该更早地出海,错过了国外外卖渗透率快速提升的窗口。第二个遗憾是美团优选:方向符合定位但模式存在问题,非标品容易坏,投入大量资源但未达预期。翻译成人话就是:该出去的时候没出去,不该烧的钱烧了一大堆。

创始人一股不卖,为什么还是救不了股价?

第一,王兴没卖,但别人卖了。腾讯在2025年清仓了所有所持美团股份,贝莱德、普洛斯等大股东也持续减持。创始人再忠诚,也架不住机构投资者用脚投票。

第二,回购力度太小。从2024年1月到2025年5月,美团总计回购约36亿美元。百亿级别的回购面对2.2万亿市值蒸发,就像拿一桶水灭森林大火。

比回购更值得关注的是美团的投资版图。截至2026年3月31日,美团持有理想汽车12.73%、智谱AI 3.86%、宇树科技7.61%,仅这三家公司的股份价值就超过500亿元。加上其他非上市公司股份,对外投资规模总计超过650亿元。650亿什么概念?美团现在市值才3967亿港元,折合人民币也就3500多亿,光投资版图就占了将近五分之一。陈绍辉说得很直白:对于已上市的公司,过了锁定周期后,我们会积极考虑变现。翻译一下:美团手里放着一堆优质资产,随时可以变现补血。

美团还有救吗?

也许有。政策出手了。6月17日,国家市场监管总局就外卖平台补贴行为规范十条公开征求意见,明确不得以长期大额补贴排除限制市场竞争。美团、淘宝闪购、京东均表示坚决拥护。

高盛维持买入评级,将目标价上调至116港元,认为外卖业务单位经济效益修复节奏超预期,预计2026年二季度外卖板块即可实现收支平衡。摩根大通则比较谨慎,维持中性评级,目标价85港元,认为需要等二、三季度确认拐点可持续后再做判断。

从460港元到64港元,美团经历了互联网公司最惨烈的估值崩塌。但市场只关心一件事:你什么时候能重新赚钱?2025年亏234亿,2026年一季度还在亏65亿。650亿的投资版图再值钱,也掩盖不了主业在失血的事实。

王兴呼吁整个行业更理性地发展,但理性不是喊出来的,是亏出来的。当烧钱再也烧不出增长的时候,理性自然就来了。至于美团能不能重回巅峰,等它不再靠回购和表态撑场面,而是靠实打实的盈利说话的时候,答案自然就有了。

评论列表