这不是一次“周期性涨价”,更像一次“结构性换血”。

撰文/祝余

编辑/春山

过去十年,手机行业有一条默认正确的路:硬件越来越强,价格越来越“平”。旗舰的影像、屏幕、快充被层层下放,卷的是参数,赌的是规模,最后拼成一条产业共识——只要供应链稳定、成本曲线继续下探,换机就不会停。

但2026年开年,供应链给了手机厂商一个反直觉的信号:不是屏幕、不是摄像头,也不是SoC,真正把出货量从8.17亿“拽”到8.1亿的,是内存。你看起来像是在讨论OLED出货的小幅回落,本质却是在讨论一场更大的产业迁徙:消费电子的产能与利润,正在被AI服务器重新分配。

这不是一次“周期性涨价”,更像一次“结构性换血”。当HBM与服务器内存用利润把产能买走,手机用的LPDDR与NAND就不再是扩产优先级。结果就是:行业十年“配置平民化”的惯性开始回摆,手机厂商不得不重新学习一个古老的词——取舍。

当AI服务器开始抢“手机的内存”

手机行业对成本的敏感,来自它的商业形态:规模巨大、毛利克制、竞争同质。过去大家总爱说“芯片决定一切”,但在BOM里,内存更像一种现实的杠杆——它不负责讲故事,却负责把利润从正数掰到负数。

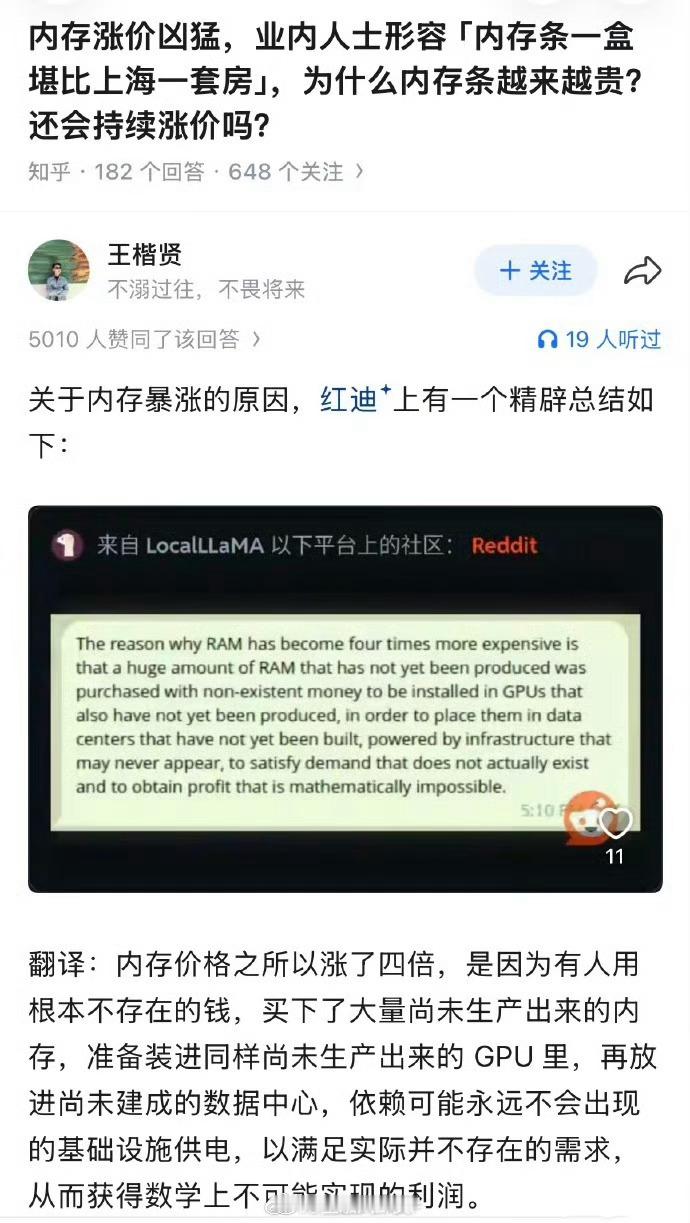

这轮涨价真正可怕之处,在于“去向”变了。过去DRAM/NAND扩产的最大买单方是PC与手机;现在,最有支付意愿的人变成了云厂商、GPU厂商、服务器OEM。数据中心愿意为性能与供给稳定付溢价,合同周期更长、现金流更确定。

对上游而言,同样一片晶圆,做高端内存的收益更高、风险更小;做手机用内存,价格更卷、客户更分散、议价更强。产业选择从来不讲情怀,只讲回报率。

于是手机厂商会遇到一个尴尬的现实:你可以卷影像卷屏幕,但你没法卷到“更便宜的内存”。当上游把价格锚在数据中心的支付能力上,手机的成本曲线就不再由手机自己决定。

这时,行业会出现三种典型反应。

第一种是“用产品结构对冲”。高端机内存成本占比相对更低,品牌也更有提价空间,于是资源更愿意押在高端、把低端出货主动收缩——你会更频繁看到“入门机断档”、以及“同价位配置不再慷慨”。

第二种是“用命名隐藏涨价”。把原来的标准版换个名字叫Pro、把基础存储抠一抠、把升级幅度变小,让用户以为是在买新机,其实是在替供应链涨价买单。

第三种是“向供应链开刀”。当你既不敢把全部成本转嫁给消费者,又必须守住毛利,最顺手的刀口就是那些可以谈判、可以替代、可以分层采购的部件——屏幕是典型。

所以你会看到:当内存成本上去,OLED就成了被拿来做平衡的“预算池”。问题在于,面板过去一年已经经历过一轮激烈降价,继续下压空间有限。

也就是说,手机厂商想靠“再压一压屏幕”把内存涨价对冲掉,并不如想象中好用——压力会更直接地传导到产品策略、库存节奏和渠道政策上。

手机产业的旧逻辑,正在被迫重写

如果说上一轮手机行业的主旋律是“把旗舰体验下放”,那么这一轮更像“把成本约束上收”。内存涨价改变的,不是某一季的利润表,而是未来两到三年的产品路线图。

先看需求端,最直接的变化是:换机周期会被动拉长。用户对性能的感知本来就在钝化,你再给他一个“同样的钱买到更少的存储/内存,或者同配置更贵”的现实,他自然更愿意等等。

厂商也知道这一点,因此对涨价始终更谨慎——一旦价格上去,量可能下得更快,渠道库存就会变成雷。于是它们宁愿少备货、少推低端、少做激进的配置下放,也不愿用一轮涨价去赌需求的韧性。

再看供给端,面板、摄像头、代工这些环节过去还能靠规模摊薄,但当内存成为“硬通货”,其他供应商会被迫进入更激烈的价格竞争。结果可能出现两种分化:

一种是头部供应商凭技术与产能掌控议价权,利润更集中;另一种是中尾部在价格战里继续出清。对面板行业而言,OLED渗透率的长期趋势未必逆转,但短期节奏会变得更“随整机厂现金流呼吸”——不再是技术路线决定节奏,而是成本结构决定节奏。

更深的一层,是行业竞争方式的迁移。手机公司过去的护城河是品牌、渠道、影像算法、生态;但从2026年开始,供应链韧性会重新成为护城河的一部分:谁能提前锁定内存、谁能拿到更好的长协条款、谁能用规模把上游不确定性熨平,谁就能在“量缩”的年份里活得更稳。对很多安卓厂商来说,这是一场比影像算法更残酷的比赛——它不看发布会话术,只看你能不能拿到货、拿到便宜的货。

而这还会反过来影响所谓“端侧AI”。端侧AI要更大的内存、更强的存储、更高的带宽;恰恰也是这些东西,正被服务器端用更高的利润抢走。

于是端侧AI的普及,先遇到的往往不是模型问题,而是成本问题:不是“能不能做”,而是“做出来会不会把中端机的利润吃干净”。

所以,“8.17亿→8.1亿”真正提示的是:手机行业的天花板不只在需求端,也在供给端。过去消费电子是半导体产业的主叙事,现在它正在被AI基础设施挤到次席。

手机厂商要讲的新故事,就不再是“我能把旗舰下放得多快”,而是“我能在成本上行、供给偏紧的环境里,把产品做得还像一门好生意”。

结语

内存涨价听起来像一条供应链新闻,但它更像一张时代的账单:AI把算力当成基础设施建设,数据中心用现金流把产能优先级重新排序;而手机行业第一次在十年惯性之外,被迫面对“更贵的基础零部件”。

这会带来一个不舒服、但更真实的新常态:低端机不再是规模发动机,高端机也不一定能无限提价;配置的下放会放慢,产品的分层会更硬,渠道与库存会更谨慎。

短期看,这是出货的回落;长期看,这是手机产业从“工程能力竞赛”转向“供应链与资本效率竞赛”。如果说过去的赢家是“把参数做满的人”,那么接下来更可能是“把不确定性管理好的人”。

因为当内存开始像能源一样波动时,手机不只是消费品,它重新变成了一门需要精算、需要节制、也需要运气的生意。