卫星通信技术正经历产业变革,通过轨道高度降低、相控阵天线应用和激光介质应用等技术创新,显著提升了传输速度、降低了延迟,并拓展了应用场景。商业航天产业的蓬勃发展,尤其是以SpaceX为代表的公司推动可回收火箭技术和大规模星座部署,压缩发射成本,使得万颗级卫星组网成为可能,拉动了卫星互联网、物联网等多元化需求,未来还将产生太空算力等广阔市场。全球卫星通信市场预计从2025年的252亿美元增长至2035年的830亿美元,年复合增长率约13%。新一代卫星通信技术产业链可划分为上游芯片与元器件、中游通信模组、下游卫星通信终端。相关领域领军企业积极探索新技术与产品在星间、星地通信中的应用,有望受益于商业航天产业发展带来的卫星通信增量市场。

卫星通信技术的升级是推动行业发展的核心动力。传统GEO轨道卫星因高轨导致高延迟和窄带宽问题,难以满足现代应用需求;LEO轨道将高度大幅降低,时延压缩至50毫秒以内。相控阵天线通过电子扫描实现多波束跟踪和毫秒级切换,提升通信可靠性与灵活性。激光介质则利用其高频特性支持Tbps级传输,为星间组网提供强抗干扰能力。这些技术突破共同解决了延迟、带宽和稳定性痛点,为卫星通信在更广泛场景的落地奠定基础。

商业航天产业的兴起为卫星通信市场带来增量需求。可回收火箭技术使发射成本大幅降低,SpaceX在2025年完成167次发射,Starlink在轨卫星超9300颗,覆盖150多个国家且付费用户突破900万,新推出50美元/月低价套餐旨在加速渗透。卫星通信应用场景从传统广电、海事通信扩展至偏远地区互联网、物联网、应急救灾和国防领域,预计2035年全球市场规模达830亿美元。国内方面,多家主体向ITU申报超20万颗卫星计划,产业配套逐步完善,发射能力有望提升至年均万颗,推动市场持续增长。

卫星通信产业链涵盖上游芯片、中游模组和下游终端环节。当前星链卫星已搭载星载相控阵天线以及激光链路终端,全球化供应链已实现相关芯片、模组、终端的规模化量产与在轨运行。国内方面,细分领域的头部企业在相控阵T/R芯片、光通信芯片、星载光纤放大器、星敏感器、星载高速通信终端等领域积极布局,验证星间与星地高速光通信技术落地,为商业航天产业发展提供高速、稳定、安全的信息传输能力。

一、通信技术升级实现星间星地高速互联

作为卫星间信息传输与沟通的桥梁,通信技术的发展升级使得卫星与卫星之间、卫星与地面之间的高速度、高精度、全时域、全空间沟通交互成为可能。

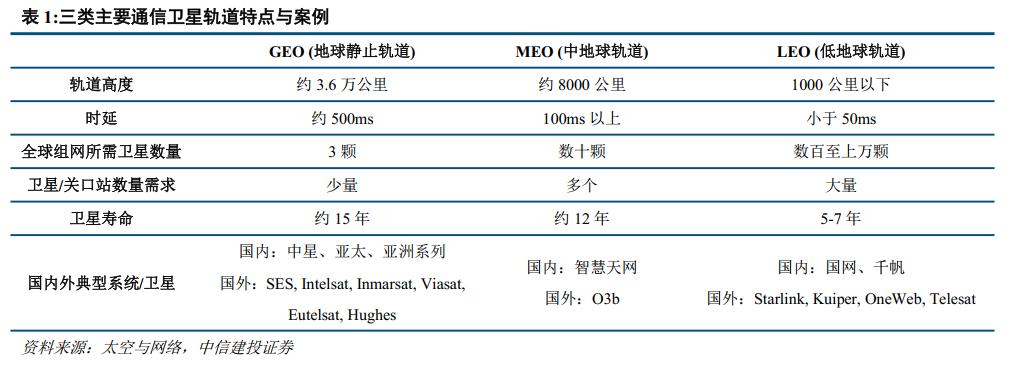

传统的卫星通信技术主要基于GEO(Geostationary Earth Orbit)地球静止轨道卫星所组成的高轨道卫星网络,在距离地表约三万六千公里高度的轨道下,遵循基本物理规律做类圆周运动的轨道卫星相对地表可以看作是静止的,为早期的通信传输带来了技术便利,因此成为传统卫星通信技术的主流选择。

GEO静止轨道卫星的高轨道特性显著限制了其通信性能,3.6万公里的轨道高度造成其与地面间的往返传输延迟高达500毫秒以上,在语音通话的实际通信场景存在明显顿挫感,且无法支持实时游戏、高频金融交易等对传输延迟有更高要求的应用。除此之外,传统卫星通信所选用的频段带宽较窄,仅能满足电视转播或野外应急电话等窄带数据的传输,无法承载现代移动互联网的高流量数据规模。与此同时,高轨道长传输距离使得通信信号强度减弱,地面终端必须使用大尺寸、固定指向的“大锅盖”天线接收信号,接收的便捷性有所影响。

新型卫星通信技术重点针对原有传统方式的主要痛点:通信传输带宽与延迟,助力卫星通信拓展更广泛的应用场景。通过降低轨道高度并增加组网数量、相控阵天线的应用、传输介质调整等维度,实现低延时、高带宽、低功耗的星间与星地通信互联。

首先是空间维度的跃迁,目前主流通信卫星的轨道选择逐步从高轨道(GEO)转移到了低轨道(LEO),巡航轨道高度从约36,000公里下降至300-2,000公里。轨道高度降低带来卫星与地面间传输距离缩短,往返时延实现了一个数量级的压缩。更近的传输距离意味着更低的通信链路损耗,传输到达地面的通信信号强度使用便携式终端即可完成接收,无需高轨卫星配套的巨大天线设备,便携性和应用场景拓展显著提升。

其次是天线形态的升级,由传统机械天线升级为相控阵天线。传统天线受制于形态,为了实现不同角度的通信,不得不靠机械转动以对准卫星。相比之下,相控阵天线阵列并行排列了数千个甚至更多的小天线单元,利用各个子天线之间的相位偏移来实现电子方式控制波束。根据部署位置和工程约束的不同,相控阵天线可分为星载相控阵天线与地面相控阵终端设备,两者共同解决了低轨卫星通信的痛点。相控阵天线具备高灵活度、高扫描范围、高可靠性等特点,更好适配新型低轨通信卫星。相控阵天线通过电子扫描和多波束能力,实现了(1)对低轨卫星的持续稳定跟踪:无机械部件磨损提高可靠性的同时,分布式的天线单元设计也让单个组件失效对系统整体稳定性影响大幅降低。(2)多星同时通信与快速切换:低轨卫星的轨道周期约90-120分钟,地面与卫星的不间断持续通信必须具备快速跟踪与切换能力,而相控阵天线覆盖范围更广,且支持多波束同时工作,一副天线同时追踪多颗卫星,实现多星协同通信与毫秒级切换。(3)对不同区域、不同业务的动态覆盖:相控阵天线可以通过调整波束方向和形状,根据实时用户分布,动态调整波束的覆盖区域,提升带宽利用率以及区域服务能力。

最后是通信传输介质的演进,由传统的电磁波频率转向更高频率的激光脉冲。激光由原子受激辐射发出的单色光,频率、振幅等光学特性在时间与空间均能够保持高度一致性,其作为通信载体具备传播距离远、稳定性高、抗干扰性强等特点,在环境复杂电磁辐射更强的宇宙环境中具备更好的通信效果。此外,激光的数百Gbps甚至Tbps高频特性使得其具备高频段下的大频段宽度,带来了更大的通信容量。激光的强方向性使其具备了超远距离点对点传输信息的能力,为卫星之间组网、星地通信等场景提供技术支持。

二、商业航天产业发展带来卫星通信市场增量需求

商业航天产业的蓬勃兴起,大规模低轨卫星星座组网建设加速背景下,低轨卫星星间通信、卫星与地面间的信息传输相关需求也迎来了爆发式增长。

在可回收火箭技术加持下,以SpaceX为代表的商业航天企业将每公斤载荷的发射成本由数万美元降低至千美元数量级,其猎鹰重型与星舰有望进一步压缩发射成本。低成本、高频率、高可靠性的发射能力使得大规模部署万颗级巨型星座成为可能。2025年全年SpaceX完成167次猎鹰9号发射任务,成功164次,平均接近两天完成一次发射。其中星链相关任务123次,累计发射超3000颗星链卫星,使得星链当前在轨运行数量超过9300颗。国内方面,更多的商业火箭公司产品逐步成熟,朱雀三号已完成发射并测试可回收能力,智神星一号、天龙三号等也有望于近期完成首飞和回收技术验证,国家体系的长征十二号也完成了首次可回收技术验证。国家与民营企业共同发力,加速可回收能力技术验证。与此同时包括海南、文昌等地商业发射场及配套设施持续完善,以长八甲为例,其发射周期由最初的28天压缩至目前的18天,未来有望实现“7天发射、7天恢复”的高频周转。多样化火箭供给与发射能力的提升,我国2026年有望实现发射次数超100次的突破,结合去年底国内以无线电创新院、中国星网、上海垣信等多家主体向国际电信联盟ITU申报的超20万颗卫星发射计划,长期看我国有望具备年均卫星发射过万能力。

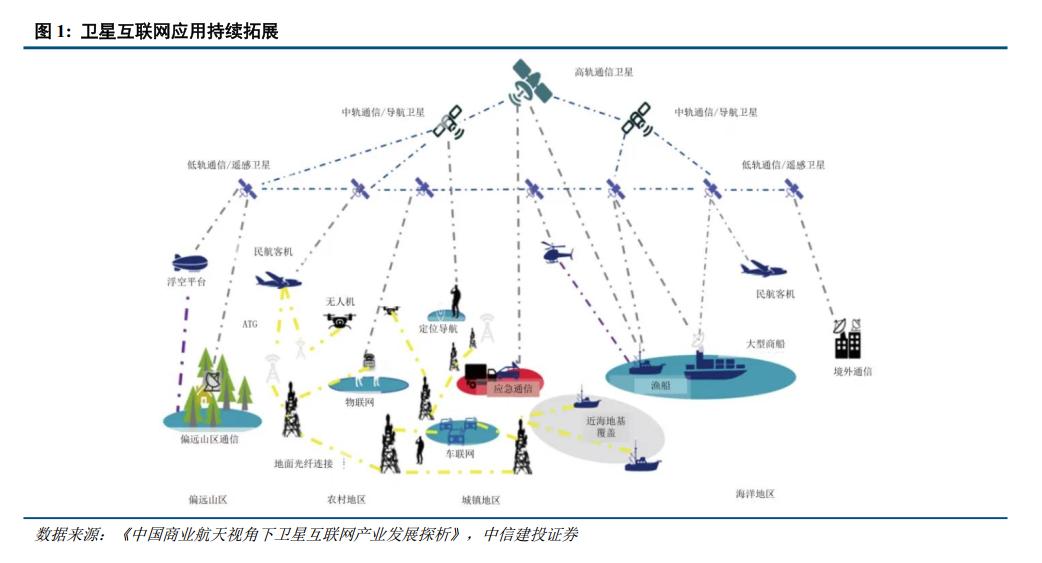

卫星大规模部署的背景下,下游应用场景的多元化与深度融合拉动了卫星通信市场新需求。卫星通信的应用场景由传统的广播电视、海事通信等领域,向国民经济和社会生活的各层面渗透。卫星互联网方面,全球SpaceX下属的Starlink已实现超150个国家和地区市场覆盖,付费用户数超过900万人,同时为个人用户和政府、军队用户提供多样化的通信、数据处理等服务。物联网领域,卫星通信能够覆盖海洋、沙漠、空中等地面网络覆盖盲区,对于远洋航运、生态监测与治理、航空通信等场景提供高效低延时的实时数据交互通道。应急与国防领域,卫星通信在自然灾害导致地面通信中断时可以及时提供信息传输能力,为救灾争取宝贵时间;卫星通信的强抗干扰能力也在国防领域保障安全。除此之外,更大规模的卫星星座部署带来了更广泛的应用场景,包括跨境通信、低空通信、科研探测、车联网等。展望未来,太空数据中心随着发射成本降低将具备经济可行性,对于星间卫星通信带来增量需求。

卫星通信市场稳健增长,2035年规模有望接近千亿美元。根据Global Market Insight数据,2025年全球卫星通信市场规模约为252亿美元,预计2035年市场规模将增长至830亿美元,未来十年CAGR约13%。卫星互联网连接需求扩张、小型化卫星星座发展、偏远地区连接需求增加、IoT与M2M连接需求提升以及卫星与5G网络整合需求提升共同贡献了未来卫星通信市场的稳健增长。

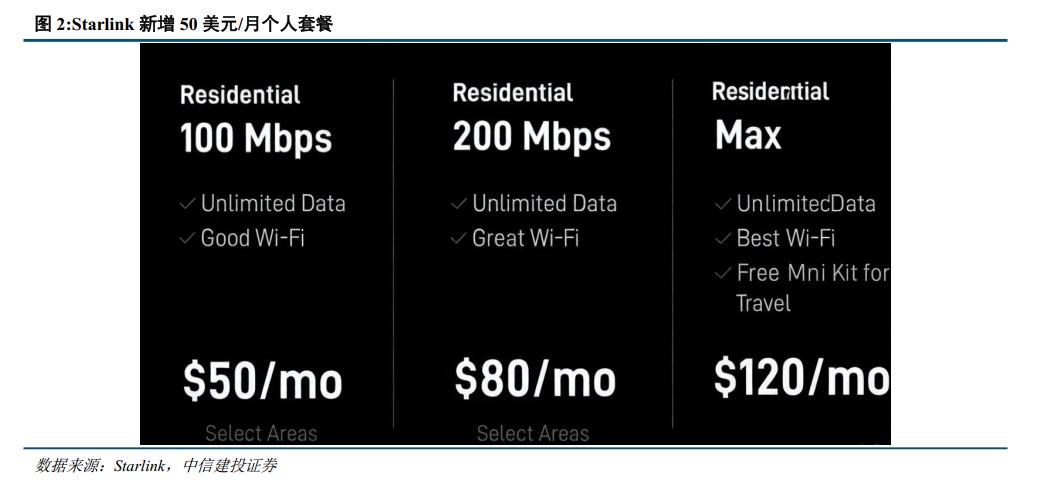

从区域分布来看,2025年北美地区占据了约46%全球市场份额,保持全球最大市场地位。代表企业Starlink拥有全球超900万付费用户和美国本土超300万付费用户,用户数量保持加速增长。1月15日,星链团队宣布在美国全境新增100Mbps的住宅宽带套餐,每月费用仅需50美元,并且原价599美元的信号接收终端设备也改成了免费租用。相比此前最低80美元/月的套餐,Starlink提供了更低门槛的选择,而12.5MB/s和4MB/s的下载上传速度对于普通用户绝大部分场景足够使用。Starlink本次套餐调整意图降低门槛以抢夺美国宽带运营商的用户。随着未来Starlink组网卫星数量进一步提升,以及年内计划发射的新一代Starlink V3卫星(容量约为V2卫星的20倍),千兆级别卫星互联网服务有望落地,同时带来整体成本和用户套餐费用下降,更利于用户渗透率提升。

Starlink通信卫星已应用星载相控阵天线以及激光链路终端。Starlink的上游核心供应商意法半导体截至2025年底的10年间累计交付约50亿枚射频天线芯片,该芯片应用于星链终端相控阵波束成形与射频前端,预计到2027年底还将交付另外50亿枚芯片。当前,每颗星链卫星上配备4个有源相控阵天线,其中两个用于与地面终端通信,另两个则用于与地面站通信。星链对于相控阵的应用,证明了有源相控阵天线可以在低轨星座中实现大规模、长期、稳定运行,而星链卫星的大规模发射也将推动相控阵天线市场规模增长。激光链路终端方面,Starlink作为当前少有的大规模应用激光链路通信完成星间组网任务的使用场景,其激光终端产品由Tesat-spacecom供应,目前在轨产品超30000台。Starlink V1.5及早期版本单颗卫星搭载3个激光终端,而当前以及后续版本卫星通常搭载4个激光终端。当前,SpaceX尚未部署星地激光传输设备,考虑到未来持续增长的用户数和网络速度增长需求,星地激光传输未来也将成为星间激光传输以外的重要增长点。

三、卫星通信产业链梳理

新一代卫星通信技术产业链可划分为上游芯片与元器件、中游通信模组、下游卫星通信终端。

上游主要包括光芯片、光学元器件、机械元器件、电子元器件等细分环节。光芯片作为上游的核心环节之一,实现了电信号与光信号之间的转换,以及转换后信号调制、放大、滤波等处理。在卫星星间通信与星地通信场景中,光芯片的性能直接影响了通信的距离能力、传输速率以及误码率等关键指标,为卫星实现高速、稳定的光通信连接提供基础。随着全球卫星互联网建设提速,尤其是低轨卫星星座建设、手机直连卫星应用拓展带动下,细分领域市场规模有望在2030年突破300亿美元。全球市场由美国与欧洲企业主导,欧洲领头羊意法半导体已向SpaceX供应超50万颗射频芯片,美国英飞凌公司研发的E频段毫米波芯片能够应用于高通量卫星,高通则凭借移动通信领域优势将卫星通信功能引入消费电子市场。国内方面,长光华芯、铖昌科技等在相控阵T/R芯片、光通信芯片等细分领域实现量产突破,有望应用于后续国内商业航天大型星座项目建设中。

卫星通信产业链中游通信模组是在芯片基础上,通过集成射频电路、电源管理电路、天线接口等其他外围电路形成的标准化模块。卫星通信模组一般包含芯片、射频前端电路、滤波器、天线接口等组件,形成一个可直接安装在终端设备上的独立模块。国内厂商在新型卫星通信模组领域积极探索,星载光纤放大器是低轨卫星互联网实现高速星间通信的核心部件,对卫星通信载荷发射和接收的光信号进行放大,以保障远距离、高可靠性的通信,久之洋该产品国内市场占有率领先,支持10Gbps的高速数据传输并实现量产。ATP(捕获、跟踪、对准)是空间高速通信系统中用于建立和维持稳定激光链路的核心技术之一,捕获阶段在不确定区域内识别目标信标光斑,完成初始指向;跟踪阶段利用粗精复合轴系统动态稳定光轴位置;对准阶段通过动态修正实现通信发射视轴与跟踪视轴的同轴校准,达到近衍射极限角通信条件。新光光电在ATP技术领域长期积累,于今年年初宣布成立子公司探索该技术在卫星通信场景的落地。星敏感器作为卫星高精度姿态测量光学仪器,通过识别恒星并比对星图数据库,为航天器提供精确的空间姿态基准。相比于陀螺仪等惯性姿态测量设备,星敏感器精度高出约2个数量级,且不受积分误差导致的累积漂移影响,能够实现高精度且连续稳定的姿态控制。天银机电通过子公司天银星际布局该领域,产品精度达到亚角秒级,在轨运行数量超百台。

卫星通信终端作为产业链下游,包含星载终端和地面终端,其中星载终端又包含星间通信终端和星地通信终端,地面终端则包含固定终端、移动及手持终端等。星载通信终端是卫星通信系统的核心节点,直接安装在卫星平台上,负责与地面、用户及其他卫星建立通信链路。其性能直接决定了通信系统的吞吐量、时延与覆盖能力。烽火通信在该领域处于国内领先地位,依托在光纤通信领域的深厚积累,成功将地面光网络的技术优势延伸至空间。其自主研发的100Gbps及以上速率的星载通信终端已成功在轨验证并实现应用,是构建高速、低延迟空间光网络的核心设备。海格通信基于自研星途芯片研发的低轨相控阵宽带终端广泛应用于车载、船载场景,同时在星载领域也布局了宽带光通信终端,可应用于星地、星间链路组网及复杂低轨星座互联等场景。

四、投资建议

卫星通信技术正经历产业变革,通过轨道高度降低、相控阵天线应用和激光介质应用等技术创新,显著提升了传输速度、降低了延迟,并拓展了应用场景。商业航天产业的蓬勃发展,尤其是以SpaceX为代表的公司推动可回收火箭技术和大规模星座部署,压缩发射成本,使得万颗级卫星组网成为可能,拉动了卫星互联网、物联网等多元化需求,未来还将产生太空算力等广阔市场。全球卫星通信市场预计从2025年的252亿美元增长至2035年的830亿美元,年复合增长率约13%。新一代卫星通信技术产业链可划分为上游芯片与元器件、中游通信模组、下游卫星通信终端。相关领域领军企业积极探索新技术与产品在星间、星地通信中的应用,有望受益于商业航天产业发展带来的卫星通信增量市场。

(1)宏观经济下行风险:商业航天产业链主要覆盖制造业企业,宏观经济如面临下行压力,制造业企业IT支出不及预期将直接影响市场需求;

(2)应收账款坏账风险:商业航天产业业务以项目制为主,付款周期可能偏长,部分项目形成应收账款存在坏账风险 ;

(3)行业竞争加剧:商业航天市场及其配套产业仍处发展初期,后续可能存在新进入玩家,导致市场竞争格局恶化;

(4)政策与技术推进不及预期:目前商业航天产业得到国家及地方政府大力支持,若后续相关政策与资金支持延续性不及预期可能导致产业发展放缓;商业航天尤其是可回收火箭、太空算力等环节仍处于试验阶段,成本与可靠性不确定性较大,创新进度不及预期可能导致产业发展放缓。