一、前言

晨光文具发布了2023年的年报,每股派息0.8元,2022年每股派息5元,提高了60%。

按照35.98元的收盘价计算,股息率2.22%。

这个股息率一般,但相比晨光自己来说,算是提高不少。

二、财务数据分析

1、营业收入233.51亿元,同比增长16.78% , 4季度单季度,同比增长19.55%; 净利15.27,同比增长19.11%,4季度单季度 , 同比增长24.78%。

图1、毛利率、净利率

2、三季报分析的时候,还提到毛利率是否持续好转,目前看毛利率继续下滑。公司的净利率基本保持稳定。

毛利率下滑的主要原因来自营收占比较高的办公直销毛利率持续下滑。

图2、管理、销售、研发与营收比

3、这些年公司一直在努力降本增效。把(销售+管理)/营收比的曲线与毛利率曲线做下对比,趋势趋同。这个也是公司毛利率持续下滑,但净利率保持相对不错的重要原因。

连续两年未做大的信用减值,2023年又恢复。

公司在财报中提到主要是晨光科力普应收账款增长所致。

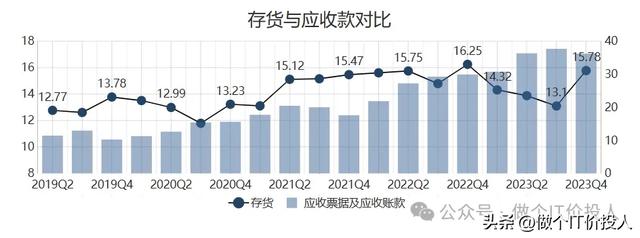

图3、存货与应收款对比

4、应收款同比增长21.31%,略高于营收;存货同比下降了2.89%;由于零售行业销售季节性缘故,每年的四季度都出现环比增长。(应对小学讯的销售补库)

根据公司账龄结构,95%以上的应收款都是一年期内。账龄结构还算是健康。

5、公司有少量的长短期借款,金额不大。公司账面目前有货币资金52.39亿,14.03亿交易性金融资产,公司的自有现金流充沛,也是提高股息率派发的基础。

图4、净现比与合同负债对比

6、2023年净现比明显要好于往年,合同负债同比增长29.27%,与往年相比还是弱了一些。2023年经营性活动产生的现金流净额同比增长了93.57%,大幅回款。

7、晨光文具业务分析

办公直销目前是晨光营收最大的一块业务,占比达到56.99%,但贡献的毛利只有21.61%, ,毛利率只有可怜的7.15%,毛利率还在持续下滑,这一块的业务至今还没得到很好的解决。

其中最为稳定的业务是学生文具,毛利率、营收占比、毛利占比都很稳定,算是晨光文具最核心的基本盘。

这次财报中看到一个不错的讯息,那就是晨光生活馆首次实现盈利2572万元。全年销售额是13.35亿,其中九木杂物社营收12.4亿,同比增长52%。如果这一块业务持续盈利,业绩回升,那对于晨光来说等于打来一个新的盈利增长点。

另外,晨光科力普,营收实现133.06亿,同比增长21%,实现净利4.01亿,同比增长了8%。

三、总结

1、晨光依然还没有解决办公直销毛利率下滑的问题。

2、零售板块,九木杂物社首次实现盈利,未来需要关注持续力。

一旦此板块稳定盈利,将为晨光文具打开业绩空间,也能一定程度提高晨光估值。另外,后续也要持续关注公司的产品存货情况和存货跌价准备。

零售店商品销售存在季节性,一旦过节就要做折价处理。

3、公司实施精细化管理,保证净利率稳定,并且结合当下人群消费习惯,入驻各大平台。公司分析传统校边商圈依然成主导,这一块是晨光的基本盘,贡献了稳定的营收和净利。