不做标题党!不打广告!踏踏实实 精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨慎

2026年,中国电力行业正站在一场史诗级变革的门槛上。

当光伏组件价格跌入"白菜价"区间,当储能系统从实验室走向千家万户,当"算力+电力"成为资本市场最炙手可热的新叙事——我们正在见证的,不是又一轮概念炒作,而是一场真正的能源革命。

随着2026年光伏全面"断奶"进入市场驱动时代,电网对分布式光伏从"来者不拒"转向"精挑细选",配储需求将呈井喷态势。未来十年,光伏储能行业将成为新能源革命的核心赛道,市场规模有望迎来爆发式增长。

再看电力板块的赚钱效应: 燃料成本持续下行正在重塑火电盈利逻辑。大唐发电2026年一季度归母净利润28.93亿元,同比增长29.26%,基本每股收益大增40.24%;华银电力一季度归母净利润1.38亿元,同比暴增82.93%,实现4年连续上涨;广西能源一季度归母净利润同比大幅减亏1.74亿元,业绩拐点确认。当火电从"亏损大户"变成"现金奶牛",当清洁能源装机占比突破60%,一个全新的电力投资时代已经到来。

更值得关注的是"电力+算力"这条暗线。协鑫能科已明确布局算力租赁,为中国电信等提供算力支持,虽然目前算力收入占比尚低,但这恰恰说明空间巨大——电力企业手握最稀缺的能源资源,正成为AI时代的"新卖水人"。

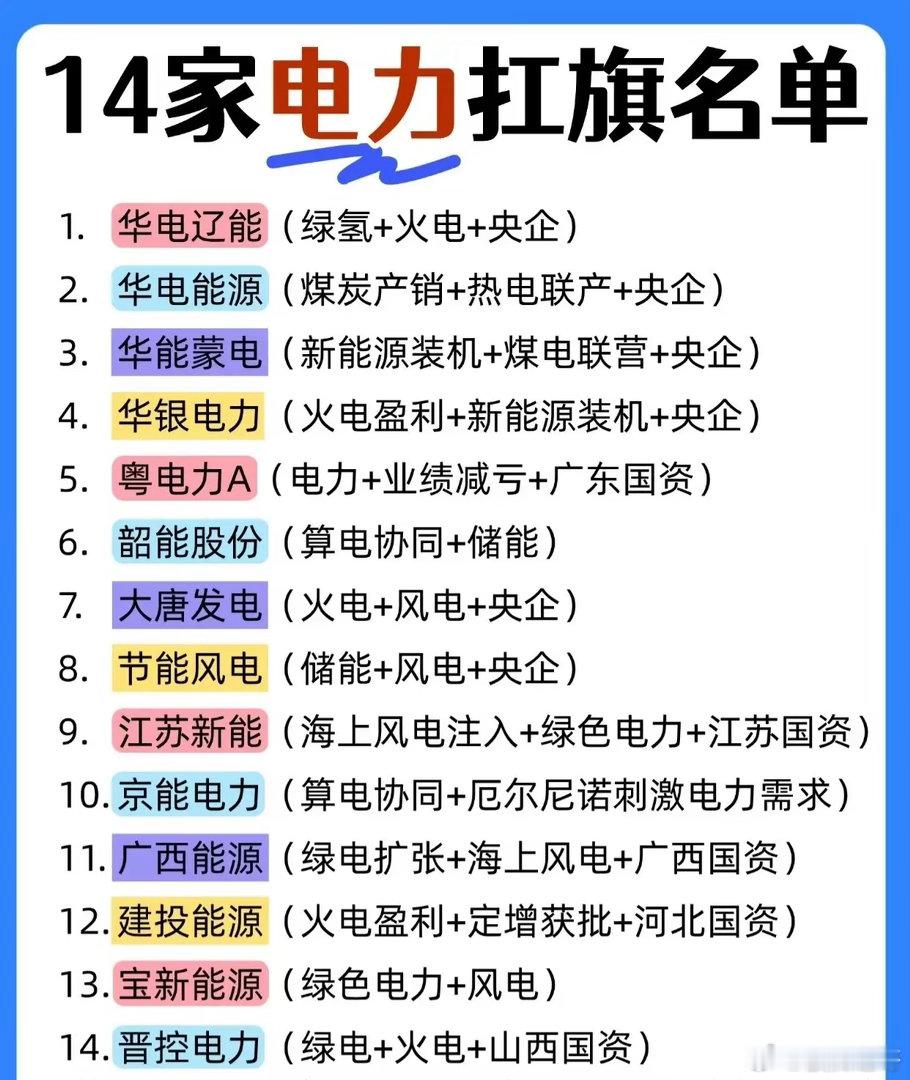

在这样的大背景下,本文精选了10家同时踩中电力主业+光伏布局+储能卡位三大风口的公司。它们有的手握巨额现金流,有的坐拥清洁能源装机高地,有的正从传统火电向"光储充"一体化华丽转身。—为投资者提供决策参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

核心逻辑:华银电力是大唐集团旗下的湖南区域火电平台,最大的看点在于燃料成本下降带来的盈利弹性。在煤价持续回落的背景下,公司火电机组盈利能力大幅改善,同时积极布局新能源转型。

亮点:

4年净利润连涨,盈利趋势极为确定

现金流充沛,具备持续分红+扩张能力

央企改革+资产注入预期强烈

光伏+储能配套火电调峰,天然具备"光储火"一体化优势

二、大唐发电——每股收益暴增40%,全国最大独立发电平台之一核心逻辑:大唐发电是五大发电集团中清洁能源占比最高的标的之一。集团旗下大唐新能源2026年前4月光伏发电量达162.25万兆瓦时,同比大增19.80%,虽然风电有所下滑,但光伏的强劲增长已成为新引擎。公司同时在推进火电灵活性改造,深度调峰补偿费用稳步增加,从"支撑性电源"向"调节性电源"转型。

亮点:

EPS增长40%,盈利效率行业领先

光伏发电量同比增19.8%,清洁能源转型加速

火电调峰+储能,完美适配新型电力系统

五大发电集团资产整合预期,估值修复空间巨大

三、上海电力——清洁能源占比62.59%,海外扩张的"全球化选手"核心逻辑:上海电力是A股中清洁能源占比最高、海外布局最深的电力公司之一。公司坚持"风电为重点、光伏效益优先"战略,2025年境内新能源控股装机1198.73万千瓦,新增产能142.83万千瓦,期末在建225.35万千瓦,核准(备案)777.8万千瓦——这意味着未来2-3年装机增长确定性极强。境外聚焦"五好国别",全球化布局打开第二增长曲线。

亮点:

清洁能源占比62.59%,远超行业平均

海上风电220万千瓦,享受高电价红利

海外业务+绿电交易,打开估值天花板

综合资金成本仅2.51%,财务优势明显

四、粤电力A——上网电量猛增18%,亏损收窄的"困境反转"公司核心逻辑:粤电力A是广东省能源集团旗下核心上市平台,受益于新增煤电项目投产+存量机组效能提升,发电量大增18%。同时火电容量电价提高对冲了市场化电价下行压力,燃料价格回落进一步改善毛利。公司正从亏损走向盈利,一旦实现扭亏,估值弹性极大。

亮点:

上网电量+18%,增长最为迅猛

亏损收窄,困境反转逻辑最硬

广东用电大省,消纳无忧

煤电+新能源双轮驱动,弹性最大

五、协鑫能科——"电力+算力"第一股,最被低估的跨界王者核心逻辑:协鑫能科是A股中唯一同时拥有"电力+算力"双主线的公司。公司本身拥有大量清洁能源电站(风电、光伏、燃气),而算力中心是"电老虎",谁掌握了廉价清洁电力,谁就掌握了AI时代的命脉。目前算力收入占比虽低,但这恰恰意味着巨大的增量空间——一旦算力业务放量,估值体系将从"公用事业"切换为"科技成长"。

亮点:

A股唯一"电力+算力"纯正标的,稀缺性极强

为中国电信提供算力租赁,客户含金量高

自身光伏+风电+燃气,电力成本优势天然适配算力

当前市值远未反映算力业务价值,翻倍空间最大

六、长源电力——国家能源集团旗下,湖北清洁能源平台核心逻辑:国家能源集团是全球最大的风电运营商,长源电力作为其湖北区域平台,坐拥优质水电+火电+新能源资产组合。集团内部新能源资产注入预期强烈,且公司正在积极推进光储一体化项目,契合2026年光伏配储政策趋势。

亮点:

国家能源集团唯一湖北上市平台,资产注入预期强

水火风光多能互补,抗风险能力强

央企改革+新能源转型双重催化

股东户数持续增加,筹码结构健康

七、太阳能——光伏EPC龙头,央企"国家队"正宗公司核心逻辑:中节能太阳能是A股中最纯正的光伏运营+EPC龙头,背靠中国节能环保集团。公司主营光伏电站投资运营、EPC总包,同时布局储能业务。在2026年光伏全面平价上网、工商业光伏"5年回本"的大背景下,公司手握大量优质电站资产,是光伏产业链中最确定的受益者。

亮点:

A股最纯正光伏标的之一,辨识度极高

央企背书+电站资产,现金流稳定

光伏+储能双主业,完美契合行业趋势

2026年光伏"断奶"元年,市场化龙头最受益

八、广西能源——水电修复+火电减亏,多板块协同的"业绩反转王"核心逻辑:广西能源是A股中水电+火电+新能源三轨并行的稀缺标的。2026年一季度红水河流域来水同比增加5-6成,水电迎来量利齐升。火电受益于电价回升+煤价回落,盈利持续改善。八步新能源项目已并网发电,风电板块注入新动力。

亮点:

水电来水大增5-6成,业绩弹性最大

火电+水电+风电+光伏,多板块协同

一季度已实现大幅减亏,拐点明确

广西新能源消纳权重提升,长期空间广阔

九、建投能源——新项目即将投产,稳健增长的"现金奶牛"核心逻辑:建投能源是河北省最大的独立发电企业,火电+新能源双轮驱动。公司正在有序推进新项目投产,同时积极布局光伏和储能配套。在电力市场化改革+容量电价机制下,公司凭借大容量高参数机组优势,盈利稳定性行业领先。

亮点:

新项目明确投产时间表,业绩增量确定性强

河北用电大省,消纳有保障

火电+新能源,攻守兼备

估值处于低位,安全边际高

十、晶科科技——光伏电站运营专家,储能布局加速核心逻辑:晶科科技是晶科能源旗下的电站运营平台,主营光伏电站开发、建设、运营,同时积极布局储能业务。公司拥有丰富的电站资源和运营经验,在2026年光伏配储政策驱动下,电站+储能一体化模式将大幅提升项目收益率。

亮点:

晶科能源旗下,产业链协同优势明显

电站运营+储能,轻资产高ROE模式

光伏配储政策最直接受益者

品牌化+服务化趋势下,龙头效应显著

大家还想看什么概念的公司介绍,欢迎评论区告诉我。

深知各位小散朋友不易,愿与大家共同前行!

本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎。