一场烧掉 1500 亿的仗,打完了,没有一个人敢说自己赢了。

你见过三家公司同时把自己的净利润烧掉一半以上,还一边烧一边坚持说 "这是战略投资" 吗?

见过了。就在过去这一年。

2025 年 Q2,这场仗悄悄开打,当时没几个人意识到它会烧成什么样子。

京东招募外卖商家,顺手宣布给骑手缴五险一金,全部费用自己扛,这个动作一出来,市场反应是:哦,试水而已。连美团内部,据说高管开会讨论的重点都是 "京东做外卖能不能给我们的零售业务涨点姿势",意思是把对手当参考样本,不是当对手。

那时候谁都没想到,半年之后,外卖日均总单量会冲破 2 亿。

真正把战火拱到另一个量级的,是淘宝闪购的入场。

2025 年 4 月底,淘宝闪购进来了,在部分城市快速抢单,美团的份额开始实实在在地往下掉。这时候多年不参加财务月会的美团 S-team 成员,突然重新坐回了会议室,盯着补贴数字和利润影响一起算。

那种气氛,想想都有点绷。

然后就是你能想象的那种军备竞赛。

阿里高管据说在内部表态,补贴投入 "不设上限",理由是不能让对手摸清自己的底牌。美团听到风声,迅速跟进,把日订单峰值硬推到了 1.5 亿,死守第一的位置。京东在边上,也没缺席,一路跟到了日均 2500 万单。

8 月,淘宝闪购趁着 "秋天的第一杯奶茶" 营销节点,单日峰值破了 1.2 亿。蒋凡开财报会,直接说淘宝闪购的外卖份额已经 "领先行业"。

三家加一起,一度单日发出去 2 亿多单外卖。

消费者当然是乐的。

那段时间外卖补贴力度之大,有人算过,某些城市的外卖比堂食还便宜,骑手也拼命跑,毕竟有补贴撑着,单量大、收入高。整个外卖生态被一股人工充气的力量托着,飞在一个不太真实的高度上。

然后,钱烧完了。

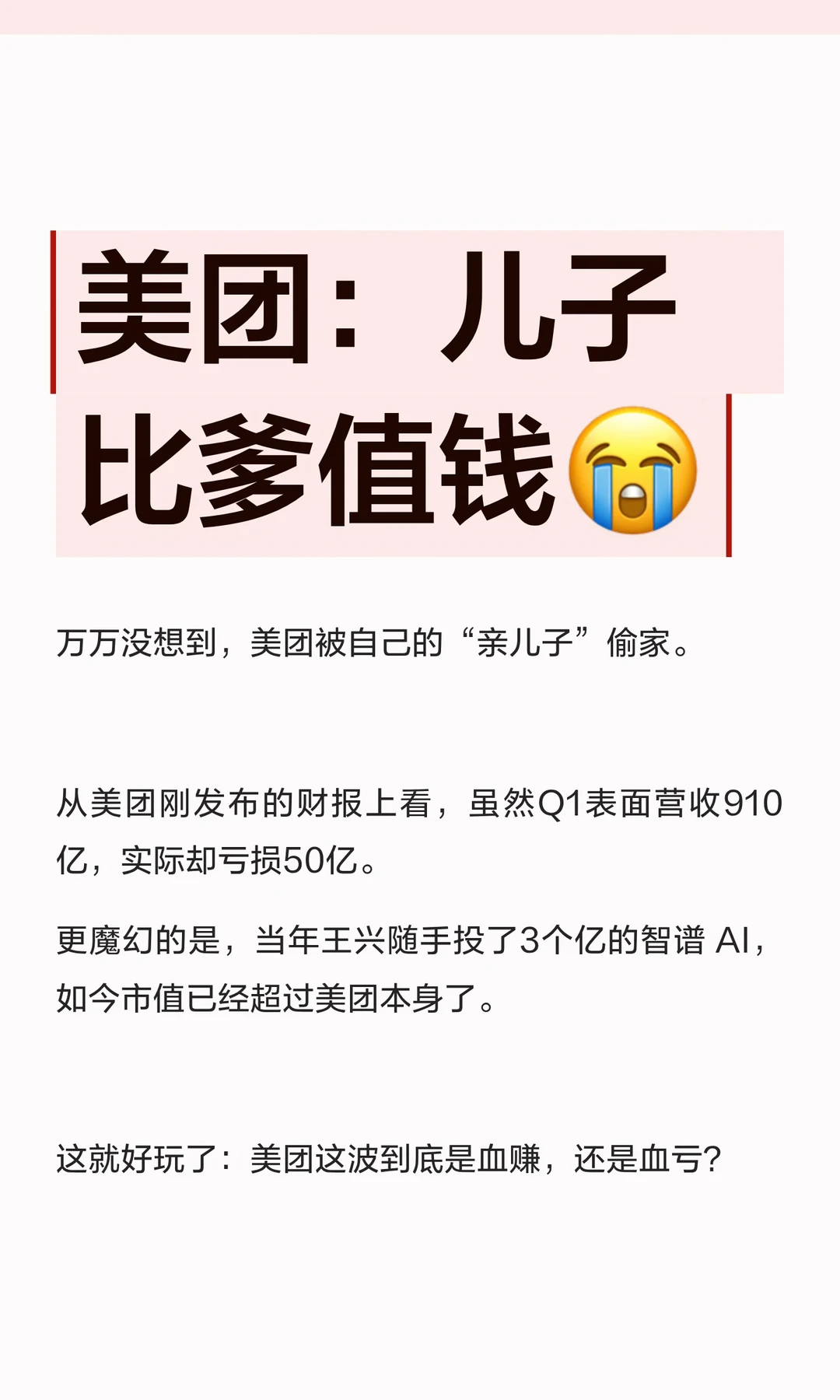

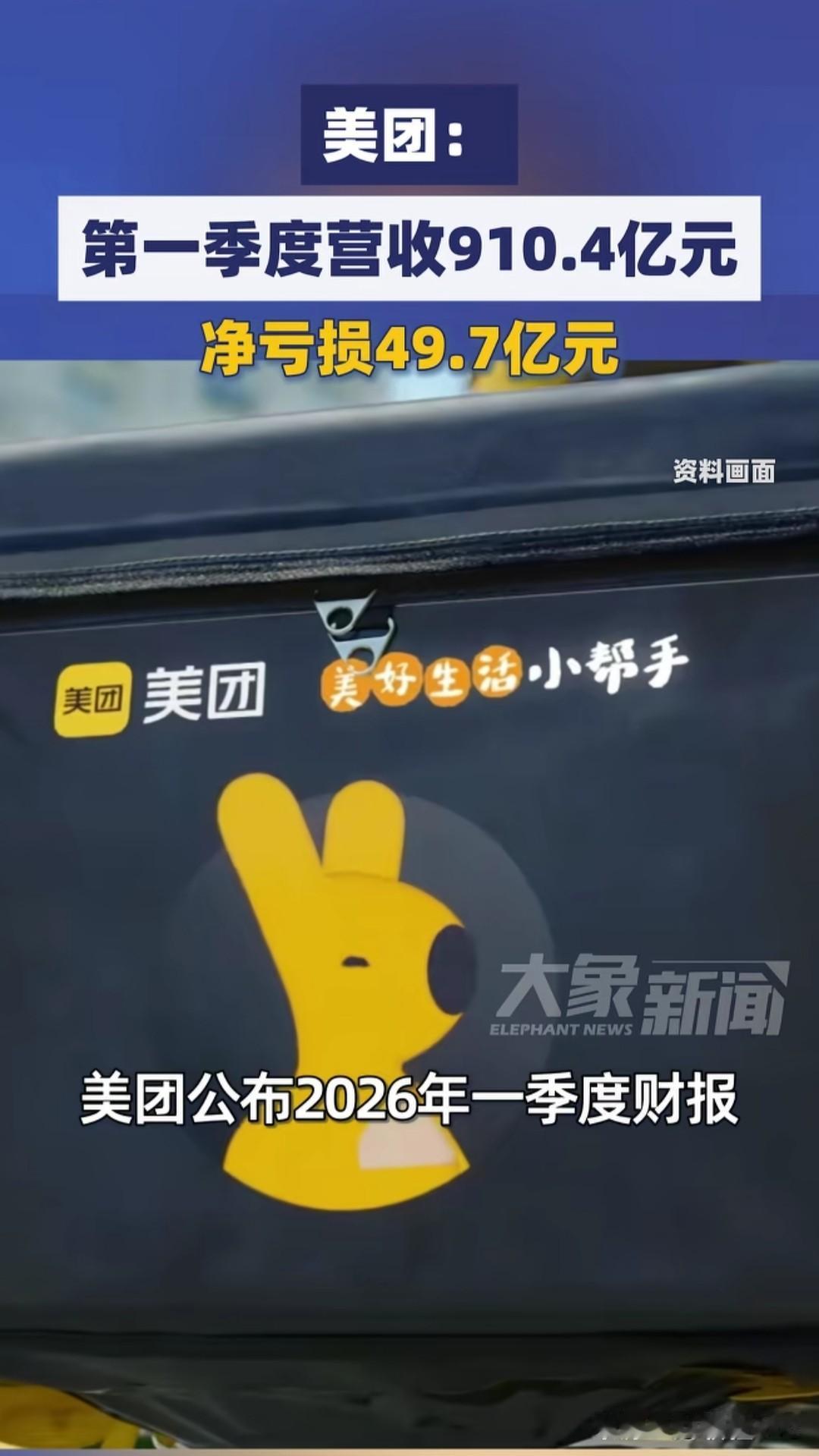

到 2026 年 Q1,三家陆续交出了这一年的账单,合计下来,外卖大战烧掉的利润保守估计超过 1500 亿。

美团一家就连续三个季度经营亏损,其中最糟糕的 Q3,亏了 100 多亿,三家季度净利润同比跌幅全都超过 50%。

这种规模的集体自戕,在过去那几年互联网的历史上,真没出现过。

最新一季的数字在慢慢回来。

美团 Q1 经营亏损从 100 亿以上收窄到 65 亿,销售费用从 300 多亿降回 230 亿,餐饮外卖的单均亏损(UE)从最惨的-2 元缩到了-1 元附近,管理层说 4、5 月已经实现盈亏平衡。京东的净利润基本回到了开战前的水平。

阿里的净利润虽然几乎清零,但花出去的钱,方向已经不是外卖补贴,而是 AI。

补贴退潮这件事,监管也推了一把。

今年 3 月底,市监总局转发了一篇《经济日报》的文章,标题叫《外卖大战该结束了》。这种转发,懂的都懂,不是在给建议,是在发信号。

有意思的地方在这里。

这场仗,账面上找不到赢家。但认真细看,每家其实都把自己想要的东西拿到手了,只是付出的价格,远超开战前所有人的预期。

京东用一年时间,把日均外卖单量做到了 1000 万。

这个数字,差不多相当于开战前饿了么的一半体量。在用户心里,"在京东上点外卖" 这件事成立了,这种心智一旦建立,以后想动就没那么容易。

阿里的外卖份额,从最初的四分之一一路涨到几乎和美团并驾齐驱,某几个月甚至短暂坐上了日单量第一的位置。更重要的是,即时零售把阿里整个电商体系的活跃度、获客、GMV 都带起来了,蒋凡在财报会上说这块 "发挥了关键作用",听起来是真的满意。

美团呢,代价是连续三个季度亏损,但市场份额第一的位置守住了,而且守的方式比对手 "省钱",券商分析师透露,美团送一单亏 2 元的时候,竞争对手送一单要亏 6 元。

把自己的出血速度控制得比对手慢,在这种战争里,也算是一种胜法。

饿了么连自己的名字都饿没了,并入阿里中国电商事业群,从此成为 "淘宝闪购" 的一部分。这也算是以另一种方式,融进了这场战争的叙事里。

另外,这一场外卖大战打得热闹,背景里其实有一个东西一直没散。

抖音的到店业务,一直在啃美团的地盘,美团的到店业务承受的压力,其实从来没因为外卖大战减轻过。阿里的电商那边,也有类似的外部侵蚀。那些冲击,比外卖补贴战更难用钱直接堆解法,因为对手改变的是用户习惯本身。

1500 亿,买到了一张现阶段的竞争格局。但格局稳了,不等于安全了。

水面下的东西,才是真的没消停。