最近去很多店面,看车的人不多,单子更慢,优惠两三万挂在墙上,咋还带不动销量,这真是大家都没钱了吗?

问题不在一个价,而在整套吸引逻辑松了。用户不急,价格还在掉,这才是难点。

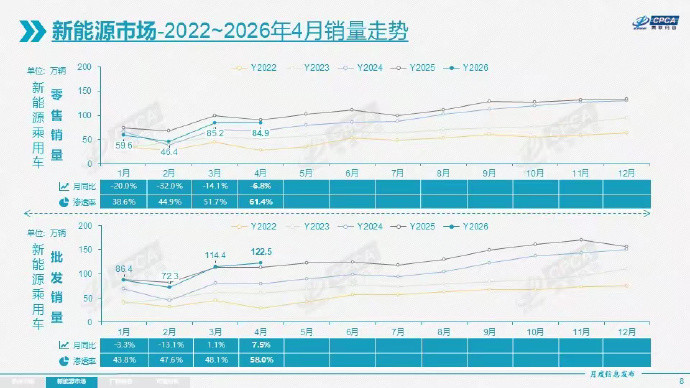

时间线拉回去看更清楚。2023年开始,燃油车促销已经铺开,终端从几千砍到上万。到今年2月,更关键的一枪来了,比亚迪直接喊电比油低,入门插混把起步价拉到7.98万,随后速腾、朗逸、英朗这些家轿,成交价一路往下探,流量确实起来了,为什么成交没同步起飞?

因为用户开始算总账了。不是只看裸车价,电费和油费差多少,保养一年省多少,停车上牌限行有没有便利,购置税能不能少掏,都会算。新能源免购置税延续到2027年,前两年力度更大,后两年减半,把这张账一摆,燃油车只靠降价,优势变薄了。

还有一个更现实的心态,怕买早。今天降1万,过两周变2万,等等更香,对不对?厂商一轮轮放价,本来想冲销量,结果把观望情绪养出来了。新车价格没锚,二手残值更难稳,置换时落差大,决定换车的人就容易拐向插混,日常通勤省油,长途加油不焦虑,听上去更稳。

价格战的后果,并不只在油车上出现。还记得2023年特斯拉在国内几次调价吗,有报道引发老车主不满,二手价也跟着下探,后来不少想买的人选择继续观望。说明一个道理,频繁改价会打击预期,新能源也一样。

供给端也卡着。燃油车背后是发动机、变速箱、传统产线,都是重资产,库存上来了,不是说收就收。厂商和经销商只能继续出清,但成本又没法像电动车那样,靠电池规模越做越低,价格空间挤出来了,产品力没跟上,就尴尬。

体验差距更直观。很多新能源把大屏、车机、辅助驾驶堆满,用户试一圈,交互顺手,感觉就来了。燃油车如果还在用老内饰、老界面、老配置,机械再扎实,第一眼也不抓人。想补配置,成本又上去,性价比这关就难打。

渠道也在放大差异。新能源大量用直营或直联,定价统一,调价快,线上线下联动,用户今天看价和明天看价差不多。传统4S资金压在库存里,怎么调价要厂商和经销商反复博弈,今天店里一口价,明天网上又是另一个说法,口径一乱,用户更犹豫。

那油车就完全没戏了吗?也不是。混动是个缓冲带。丰田、本田的油电混动车,城市里省油,口碑多年积累,在榜单里还能守住,核心是不用找桩,油耗比纯燃油低,很多家庭把它当折中方案。

地区也有差异。大城市里,新能源吸引力更强。到了三四线和乡镇,充电少,跑工地、拉货、长通勤的人多,皮卡、微卡、硬派越野这些燃油车型还有稳定需求。对这类用户,耐用、好修、别掉链子更重要,大屏不重要。一个参照是美国市场,2023年福特F系列依旧是最畅销车,皮卡用户看重装载和可靠,燃油车在细分场景里仍有硬需求。

国际预期同样牵动决策。欧洲把2035年起禁止新售燃油车定为方向,给合成燃料留了口子,但路标没变。政策一明确,消费者会提前调整,担心残值和转手难度,油车份额就往下走。国内路径不完全一样,但心态在同步,预期先动了。

别的行业给了镜子。电视在2017年前后打过一轮价格战,尺寸越做越大,价格越压越低,销量热闹,利润被摁住,后来靠出清和结构升级才稳住。汽车更重,周期更长,靠降价拉量,后劲消耗更大,恢复更慢,这点不难想象。

为什么有些品牌越降越弱,有些还能顶住?差别在节奏和卖点。能稳住的,要么产品有明确记忆点,要么上新节奏快。现在一些合资开始推带大屏、智驾的燃油新款,虽然还是燃油平台,但试完不觉得落伍,成交价就不至于一泻到底。反过来,只靠老配置守门,再便宜也缺新鲜感。

门店端的矛盾更绕人。为了扛住降价,不少经销商把利润放在金融、保险、装潢上。可用户会比价,网上把裸车价查透,进店就砍套餐,门店利润被挤,服务容易打折,体验下去,下一拨客户更难转化,不就是一个闭环吗?

那条路能走?猛砍价这条,差不多到头。更现实的是稳住价格节奏,先把用户在意的点补起来。安全配置要到位,车机要好用,基础辅助驾驶要靠谱,让人看见真变化。金融和服务少点套路,流程清清楚楚,现场愿意下订。再配合回购或保值承诺,先把残值焦虑压住,比再降5000更有用。

宣传也得变。老喊限时抄底、降价狂欢,短期围观多,长期只会让人继续等。把优惠变成稳定权益,延保、保养、用车服务这些常在的好处,用户更容易形成预期,觉得现在买也不亏。

还有一个边界要说清。并不是所有油车都注定走下坡。日本市场混动占比高,纯电渗透慢,很多家庭用车场景更青睐省油和稳定,这个差异提醒我们,能源价格、路网结构、用户习惯不同,节奏会不同,策略也要因地而变。

说到底,油车转冷,不是新能源只便宜了,是买车标准换了。从谁更便宜、谁网点多,变成谁更省心、体验更顺手、两三年后不吃亏。价格重要,但只有价格,已经不够了。