【环球网财经综合报道】浙江恒道科技股份有限公司是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业,主要产品为热流道系统,是使用热流道技术注塑的模具核心加热组件系统,广泛应用于汽车车灯、汽车内外饰、3C消费电子等领域。目前该公司正在申请上市,但其招股书与环评等多份公开文件中市场占有率、产能利用率及用电量等关键数据仍存在矛盾。

据柯桥区人民政府官网2024年1月转载的《“隐形冠军”赋能先进制造》一文明确提及,恒道科技主导产品汽车塑胶件注塑模具热流道系统,2022年国内市场占有率排名第一。但矛盾的是,公司在第二轮审核问询函回复中披露,根据QYResearch报告,2022年恒道科技市场占有率仅为2.07%,行业排名第六,与前述报道存在明显差异。至于其原因,公司并未接受记者采访。

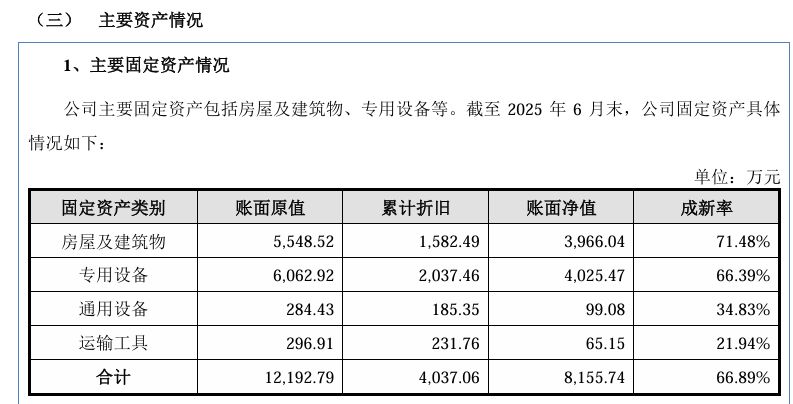

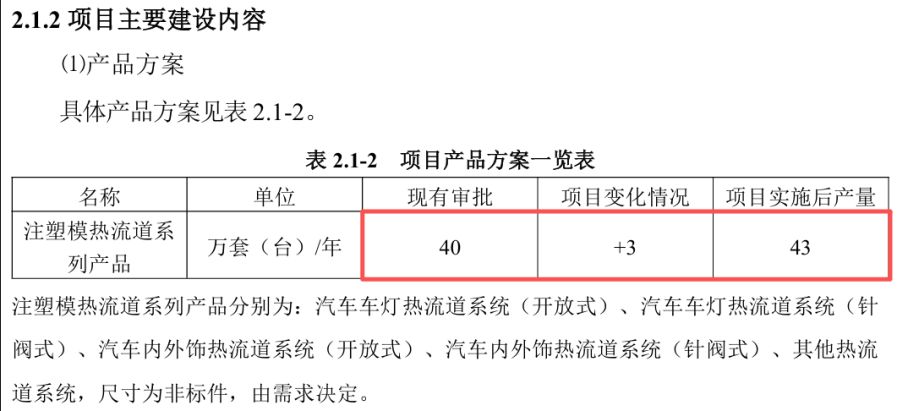

与此同时,恒道科技本次募投的年产3万套热流道生产线项目,总投资达3.3亿元,其中设备购置和安装费1.09亿元。也即,该项目单位产能所需设备投资约3633元/套。而招股书显示,截至2025年6月底,公司专用设备原值仅6062.92万元;同时环评文件还显示,目前恒道科技产能为40万套/年产,以此计算,公司现有单位产能所需设备投资仅约152元/套。这与募投项目计划的单位所需设备投资额相比,相差23倍以上。

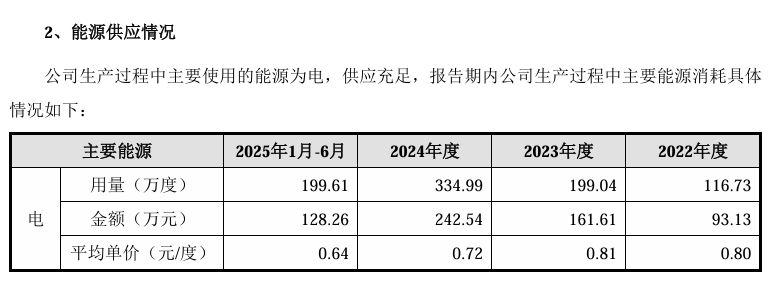

此外,环评文件披露2024年公司的审批耗电量为600万度,而招股书显示同期实际用电量仅334.99万度。同时,环评文件基于600万度的现有用电量,测算募投项目新增用电量530万度,投产后总用电量达1130万度;若以招股书334.99万度的真实用电量计算,投产后用电量将是现有水平的3.37倍,与仅新增7.5%的产能极不匹配。