【文/财圈社&道哥说车 麻建宇】与大多造车新势力被困月销三万辆台阶相同,合资品牌也有自己的困境。面对日益萎缩的燃油车份额,合资车企看着“去年同期”这几个字愈发沉默,毕竟谁能接受那越来越刺眼的“-”号?

但慰藉也不是没有,“环比”是个好词,相比“去年同期”这几个字背后的“-”号,今年5月的大多合资车企能依靠“环比”看到梦寐以求的“+”号。今年5月,大多数合资车企绕不开同比下滑,这时“环比增长”就成了安慰剂。

所以,你会看到,东风本田发布的5月销量数据,“环比增长20%”在标题和海报中都很显眼;广汽集团在披露合资品牌销量的推文中,强调“两大合资品牌5月也通过推进本土化产品上市,录得环比增长15.68%”……

但环比增长真的只是“安慰剂”吗?值得一提的是,如今的合资车企某种程度上正在重走当年造车新势力的路——一步步构建市场信任,尤其是对品牌持续性、新能源车型的信任。那么这时,任何一个“+”都是无比珍贵的。

两家本田环比增长 合资车企真的在企稳?

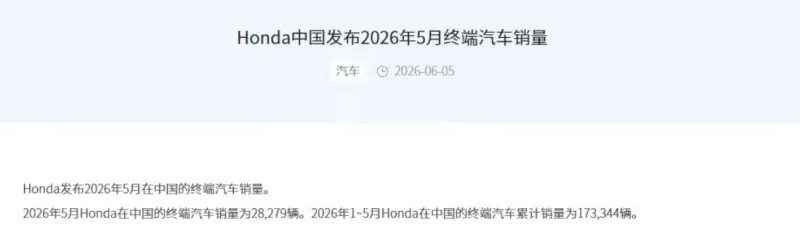

6月5日,本田中国发布最新数据显示,5月本田在中国的终端汽车销量为28279辆,同比下降48.68%。同比下滑尤其“腰斩”的数据并不好看,但比起4月22,595辆的销量已经有明显回升。

目光聚焦本田在华两家合资车企。东风本田5月销量18563辆,环比增长20%,旗下CR-V、英仕派、思域均取得环比增长;广汽本田则在5月实现销量环比大增77.61%。数据可见,两个“本田”的确在逐步恢复。

当然,和巅峰时期甚至去年相比,本田中国如今的处境都不算好。但需要明确的一个问题是,在新能源车市场占有率突破60%的大背景下,本田在华两家合资车企当前的主要任务已经不是和市场作对,而是试图向外界证明自身有坚持到反攻节点的能力。

今年5月,本田发布了全球四轮事业重构战略。针对中国市场,本田的核心战略是全面采用中国本地零部件,整合本土科技资源,依托本土平台开发专属车型。至于反攻节点,定在了2027年。

也就是说,在真正的反攻到来之前,本田在华两家合资公司“挨点揍”也正常。当然,从实际情况来看,两家车企也不是一味等待。此前,CR-V/皓影落地华为云车载系统合作项目,就是本田吸纳中国本土前沿技术的落地实践,也是本田试图在弱势期增加防御属性的表现。

全新新能源车型普遍有量 合资品牌的能上演反扑好戏吗?

至于本田在华两家合资公司能否在2027年实现反攻,从以今年为反攻节点的几家合资车企上能找到一些预测依据。

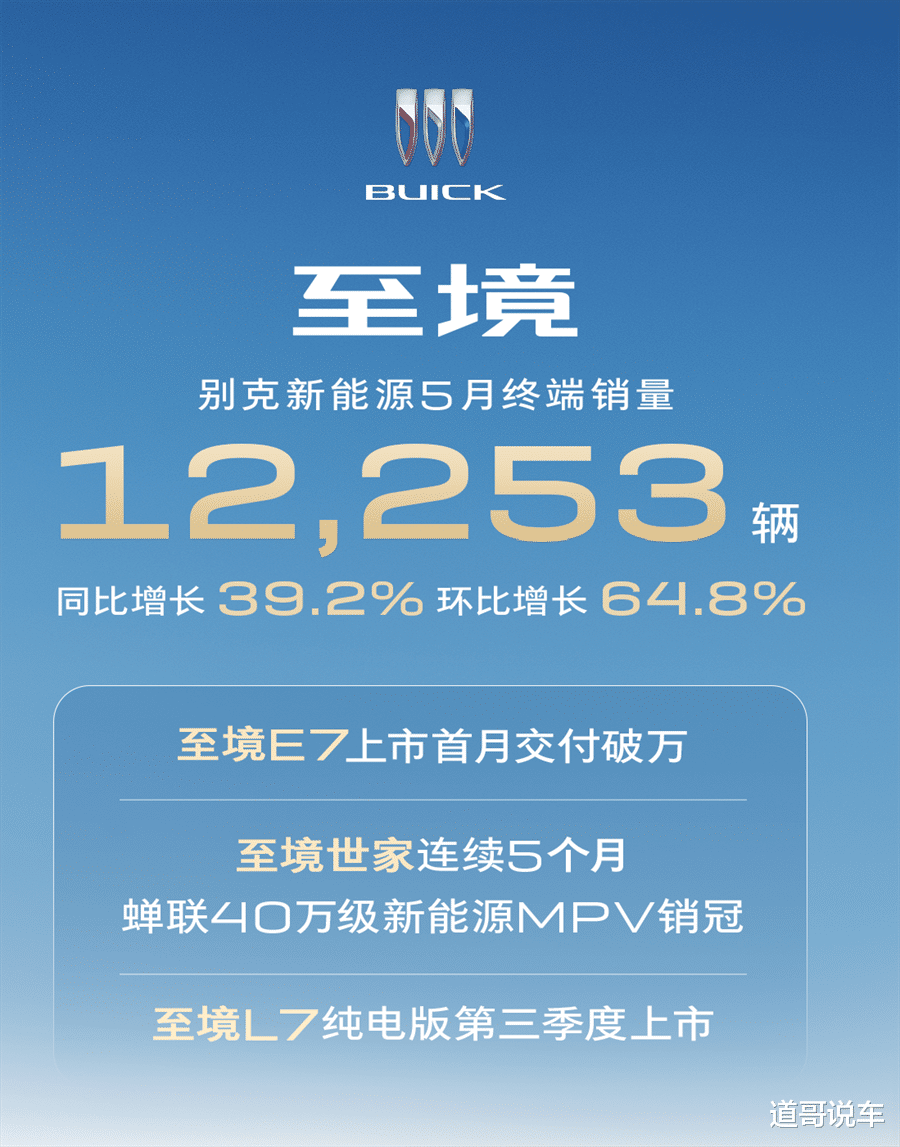

本田在中国的核心策略基本可以认定为是“合资2.0模式”,即将研发主导权转移给中方、融合本土化智能技术并根据中国市场调整定价策略。在此之前,广汽丰田铂智3X/铂智7、东风日产NX8、别克至境E7、上汽大众ID.ERA 9X等都可以看作是“合资2.0模式”的成果。

至于具体表现,东风日产NX8实现累计锁单过万,5月东风日产N序列车型销量破万;广汽丰田5月销量达62,200辆,环比增长10.09%,铂智品牌当月销量过万;别克至境新能源5月终端销量12,253辆,环比大涨64.8%;ID.ERA 9X在约1个月时间内交付超过7000台,甚至打破了合资新能源量、价不可兼得的铁律……

这些车型的成绩,充分说明“合资2.0模式”是一条可以通向成功的转型路径。当然,在燃油车市场日益萎缩的趋势下,合资品牌短时间内“重回巅峰”基本不可能。但凭借新能源车,未必不能支撑起一个全新的合资车企。

在这方面,长安马自达是个很好的例子,在昂克赛拉沦为“小透明”的背景下,长安马自达的销量支柱已经悄然从燃油车换成了马自达EZ-60、马自达EZ-6这两款新能源车型。所以,燃油车死不死和合资车企活不活其实没有必然联系。

在新能源时代,如今的合资车企是弱势方。但合理的转型模式、打响反攻信号的产品,它们都准备好了。无非是重走一遍造车新势力当年的路——证明自己值得被信任。而在证明的道路上,任何一个“+”号都是珍贵的。