华友钴业,再拿大单!

11月26日,华友钴业发布重磅公告!

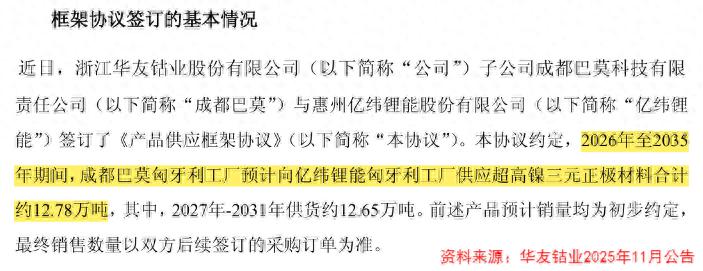

公告显示,华友钴业子公司成都巴莫与亿纬锂能签订了十年供货协议。协议规定,成都巴莫匈牙利工厂向亿纬锂能匈牙利工厂供应12.78万吨超高镍三元正极材料。

尽管公告未披露具体金额,但根据当前NCM811高镍正极材料市场价测算,华友钴业12.78万吨订单已锚定200亿元。

一份硬核合同,将华友钴业战略野心彻底展现,产业链话语权再攀高峰!

其实,华友钴业能拿下大单,“上控资源+中提能力+下拓市场”的一体化战略功不可没。

那么,华友钴业这张逆势突围的核心王牌,是如何搭建起来的?

上游资源:全球布局构筑成本护城河

新能源材料行业的竞争,本质是资源掌控力的比拼。

华友钴业早在2003年便开启全球化资源布局,如今已形成覆盖钴、镍、锂的“资源三角”。

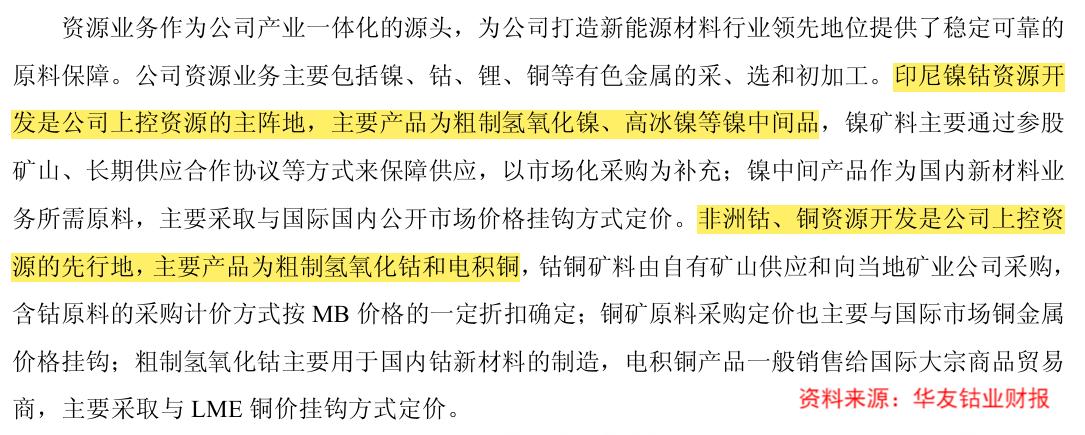

公司资源业务的核心是“印尼镍钴”和“非洲钴铜”两大阵地,印尼是全球最大的镍生产国,而刚果(金)供应链全球约76%的钴,华友钴业通过在此布局从源头上锁定资源。

面对高镍三元电池带来的镍需求激增,华友钴业参股印尼红土镍矿,与青山集团、淡水河谷等巨头合作打造了7个镍项目,镍资源储备进一步增厚。湿法项目持续领跑,MHP出货量约12万吨,同比增长超40%。

上游红土镍矿湿法冶炼产能的全面释放和持续稳产,为下游镍产品、钴产品提供了极具竞争力的原料保障。

而印尼湿法冶炼项目的现金成本仅8000美元/吨,较行业平均的1万美元/吨低20%,对原料成本的把控力直接转化为毛利率的显著优势。

2024年,华友钴业镍产品毛利率达到27.10%,较2023年大幅提升8.5个百分点。2025上半年,虽然受到镍产品售价下降的影响,毛利率有所下滑,但仍远高于行业平均水平。

中游制造:技术升级驱动盈利跃升

如果说资源布局是基础,那么中游制造的技术突破则是华友钴业的利润放大器。

公司构建了“冶炼加工-前驱体-正极材料”的垂直制造体系,通过工艺升级实现从“量增”到“质增”的转型。

一方面,材料端的高端化突破拉动业绩增长。

子公司巴莫科技历经三次技术迭代,实现全球最高镍含量产品的规模化量产。

2025年上半年,三元正极材料出货量3.96万吨,同比增长17.68%,三元正极材料出口量占中国三元正极总出口量的57%,位居行业第一。镍产品出货量13.94万吨,同比增长83.91%,超高镍9系产品占比提升至六成以上,为公司业绩增长提供有力支撑。

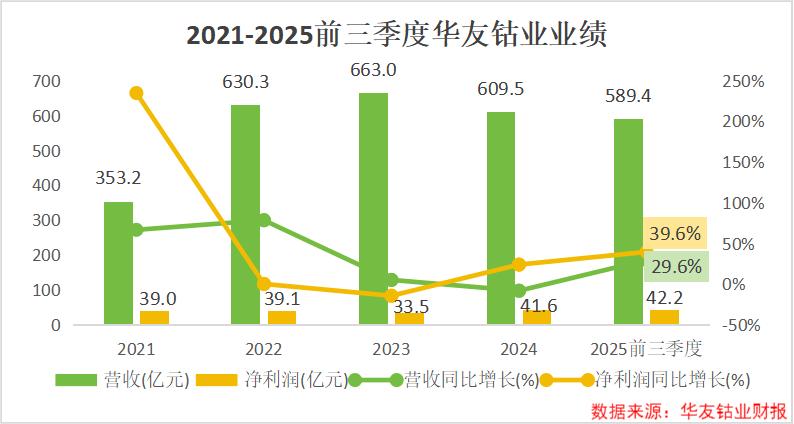

2025前三季度,公司实现营业收入589.4亿元,归母净利润42.2亿元,营收和归母净利润增速较2024年分别提升了28和16个百分点。

制造能力的提升更体现在现金流上。

2024年公司主动砍掉三成低毛利正极材料订单,聚焦高附加值产品。

受益于高毛利产品“长单+预收款”模式带来的回款改善,2024年华友钴业的经营性现金流净额高达124.31亿元,同比暴增256.6%。

另一方面,循环回收业务的布局完善了制造闭环。

公司积极布局锂电池循环回收业务,产能回收既降低了对原生资源的依赖,又为中游制造提供低成本原料,形成“资源-生产-回收”的可持续运营模式。

下游绑定:全球龙头构建增长稳定性

亿纬锂能的十年长单并非偶然,而是华友钴业深度绑定全球下游龙头的缩影。

华友钴业采用“技术共创+长单锁定”的客户策略,与宁德时代、LG新能源、特斯拉等头部企业形成战略协同。

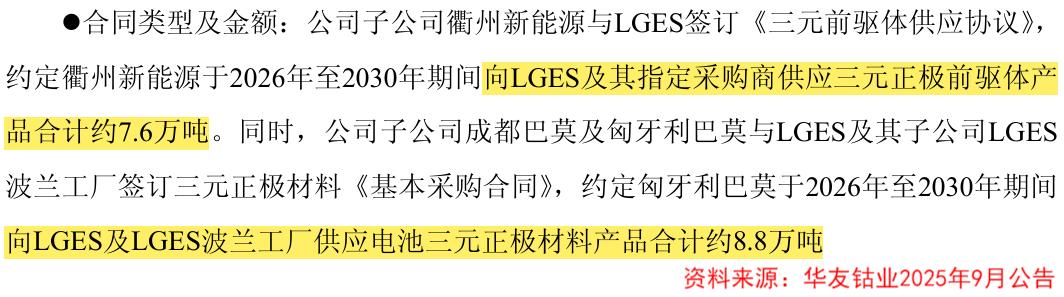

此次亿纬锂能订单,加上公司在今年9月与LGES签订的7.6万吨三元前驱体和8.8万吨正极材料供货协议,公司在年内累计锁定了430亿元长期订单,为未来几年业绩提供稳定支撑。

公司与亿纬锂能的合作聚焦欧洲高端车企新一代电池平台,华友钴业的超高镍材料与亿纬锂能的大圆柱电池技术形成互补。

而与大众汽车、福特汽车的合作则延伸至上游资源领域,共同投资印尼镍钴一体化项目,实现“资源-材料-整车”的全链条绑定。

这种绑定模式使公司海外收入占比持续提升。2021到2024年,公司海外收入从51.48%上升到59.35,2025年上半年进一步提升到65.04%,有效对冲了单一市场波动风险。

为贴近客户市场,进一步强化客户粘性,华友钴业在匈牙利建设了正极材料基地,一期2.5万吨项目预计在2025年内建成,旨在直接服务欧洲电动汽车产业链。

最后,总结一下。

这份跨越十年的大单,不仅印证了下游龙头对华友钴业技术实力的认可,更折射出公司历经二十年构建的“资源-制造-客户”全产业链壁垒。

从曾经的“钴王”到如今的锂电材料一体化平台,华友钴业的蜕变背后,是上游资源布局的深谋远虑,中游制造能力的持续升级,以及下游客户绑定的战略纵深。

未来,订单兑现又将为华友钴业带来怎样的发展空间,我们拭目以待。