出品:山西晚报·刻度财经

即便公司大力押注高端化战略,前三季度的高档产品增速也仅1.18%,哪怕是网红爆品“夺命大乌苏”也仅维持了一段时间的高销量。

网红啤酒“夺命大乌苏”也没能帮重庆啤酒走出困境。

《刻度财经》翻看重庆啤酒披露的2025年第三季度报告发现,公司前三季度实现营业收入130.59亿元,同比下降0.03%;归母净利润为12.41亿元,同比下降6.83%。

其中,第三季度实现营业收入42.20亿元,同比增长0.41%;归母净利润为3.76亿元,同比下降12.71%。

图源:重庆啤酒2025年三季度报告

营收和利润双降的背后,是全国性啤酒企业的加大投入和新兴小众啤酒品牌的加速渗透,即便公司大力押注高端化战略,前三季度的高档产品增速也仅1.18%,哪怕是网红爆品“夺命大乌苏”也仅维持了一段时间的高销量。

而在资源向高端倾斜的同时,其中低端市场持续萎缩,核心区域被竞品挤压,经销商渠道稳定性不足,多重压力下,这家依托嘉士伯资源的区域龙头,正站在战略调整的关键十字路口。

01

营收利润双降背后,撬不开高中低市场

区域市场分化加剧、经销商稳定性不足,以及主流和经济型产品增长乏力等问题,让重庆啤酒陷入了营收利润双降的困局。

重庆啤酒在高中低市场中的表现都不算亮眼。

在全国性啤酒企业加大区域投入、新兴小众啤酒品牌加速渗透的情况下,市场竞争越来越激烈,这对重庆啤酒的产品力提出了更高的要求。

2025年1-9月,公司的研发费用为1091.63万元,同比下降31.82%。研发投入不足在一定程度上影响了产品创新能力,导致其难以应对竞品冲击。

图源:重庆啤酒2025年三季度报告

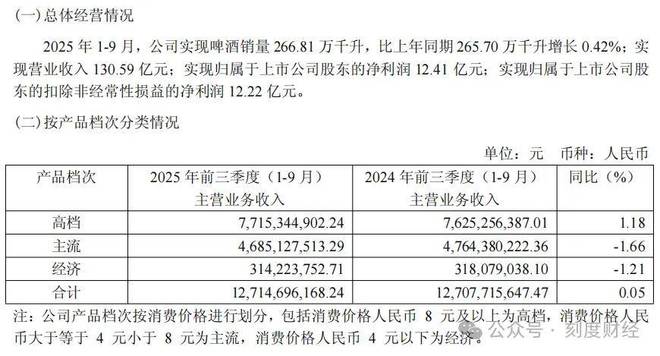

2025年1-9月,重庆啤酒高档、主流以及经济产品分别实现收入77.15亿元、46.85亿元以及3.14亿元。

其中,仅高档产品实现同比增长,但增速只有1.18%,这还是在公司大力推进高端化战略的背景下。在消费市场恢复阶段,公司的经济型产品也未能抓住大众消费复苏机遇,收入同比下降1.21%,主流产品收入则同比下降1.66%。

核心市场也被其他品牌攻占。

2025年1-9月,西北区、中区、南区分别实现营收37.55亿元、52.68亿元、36.92亿元。作为核心市场的中区收入不增反降,同比下滑1.53%,西北区和南区收入分别同比增长2.23%和0.18%。

图源:重庆啤酒2025年三季度报告

重庆啤酒的销售渠道规模更是不增反降。

该公司一直存在过度依赖批发代理的问题。今年前三季度,其批发代理渠道收入占主营业务收入的99.8%(126.87亿元),直销、电商、新零售等渠道收入贡献仅占约0.22%。

图源:重庆啤酒2025年三季度报告

在这种情况下,第三季度,公司的经销商数量却出现了缩减迹象,当季新增经销商229家,同时退出了248家,报告期末经销商总数3072家,较2025年6月30日减少19家。

在一系列不利因素的影响下,2025年1-9月,重庆啤酒实现营收130.59亿元,同比下降0.03%,归母净利润12.41亿元,同比下降6.83%,扣非净利润12.22亿元,同比下降6.40%。

02

押注高端化

近年来,重庆啤酒持续推进高端化战略,试图以此突破行业增长瓶颈、提升品牌溢价与盈利能力,这一战略选择顺应了消费者对高品质、多元化啤酒产品的需求升级。

依托其作为嘉士伯集团中国运营平台的资源优势,重庆啤酒试图通过“国际品牌+本地品牌”的协同发力,在高端市场抢占更多份额。

为推进高端化转型,该公司从产品、品牌、渠道多维度采取举措。

在产品端,重庆啤酒持续丰富高端产品矩阵。

在国际品牌方面,1664推出限量联名周边与新法式风格产品,强化“蓝调时刻”专属场景认知;嘉士伯引入全球“追求更好”理念,推出足球主题限量包装;乐堡聚焦“音乐+潮流”标签,推出契合年轻消费群体的多元内容。

本地品牌中,乌苏推出大红袍精酿1L装等高端新品,重庆品牌升级精酿全麦产品,风花雪月创新玫瑰海盐风味精酿与龙井绿茶茶啤,京A针对核心款升级并推出易饮型新品,全面覆盖不同高端消费场景。

品牌端,通过明星代言、主题营销强化高端认知,1664签约吴磊、嘉士伯签约黄宗泽、乌苏邀请范丞丞等年轻艺人,借助综艺、演唱会、时装周等多元场景,传递高端品牌价值。

渠道端,在洞察到传统餐饮、夜场等现饮场景增长疲软,居家消费、即时零售成为新增长极的现象后,重庆啤酒押注美团等即时零售等非现饮渠道后,重庆啤酒开始重点布局现饮与O2O渠道,在夜场落地“璀璨法式蓝夜”等主题活动,通过美团等平台推动经销商商品上翻,优化核心客户精细化管理,同时升级天猫、京东运营策略,用AI工具打造3D场景化展示,提升高端产品转化效率。

通过一系列举措,2024年,重庆啤酒罐化率从22.5%提升至26%,2025年二季度实现近29%的增幅。

在供应链端,重庆啤酒以嘉士伯卓越化体系为支撑,优化生产效率与质量管控,保障高端产品的品质稳定性,同时通过双主题安全活动与月度质量主题活动,筑牢高端化的品质根基。

在这样的资源倾斜下,重庆啤酒营收结构彻底改变,从以中低端产品收入为主,转为以高端产品收入为主。

2025年1-9月,重庆啤酒高档产品收入达到77.15亿元,占总收入的60.68%,已成为公司绝对的收入支柱;主流产品收入为46.85亿元,占比36.85%;而经济型产品(4元以下)仅占2.47%。

图源:重庆啤酒2025年三季度报告

但是,从发展前景来看,重庆啤酒的高端化战略正在显现出后劲不足的一面。

03

高端增长乏力、中低端持续萎缩

2020年与嘉士伯完成重组后,重庆啤酒便加速推进高端化转型,将资源大量倾斜于售价8元及以上的高档酒板块,旗下的“嘉士伯”“1664”“红乌苏”等品牌成为发展核心。

重组当年,重庆啤酒的高档酒营收占比为30.7%,2024年其营收占比已攀升至58.67%,营收规模达85.92亿元,成为公司绝对的营收支柱。

但随着啤酒行业高端化赛道玩家持续扩容,青岛啤酒推出“百年之旅”、华润啤酒打造“醴”系列、百威加码“黑金”产品线,市场竞争日趋白热化,叠加消费场景持续承压,重庆啤酒的高端化进程便显现出乏力。

自2021年高档酒板块43.47%的增速峰值过后,其增长便持续回落,2024年更是陷入-2.97%的负增长区间,毛利率也从2021年的61.74%降至2024年的52.19%。

图源:重庆啤酒2021年年度报告

与此同时,重庆啤酒的中低端市场也开始被蚕食。

以“重庆”“大理”等品牌为主的主流酒和“山城”为代表的经济酒是支撑公司发展的基本盘,其中“山城”啤酒巅峰时期产销量超100万吨,在重庆市场占有率近95%,贡献了超九成营收。

但被嘉士伯控股后,“山城”被定位为低端产品线逐渐边缘化,企业停止生产“山城1958”等中高端衍生产品,仅保留“山城冰爽”等低价品类,直接导致其市场竞争力持续下滑。

据中国经营报报道,该品牌啤酒生产量已经从2013年的99.43万吨,锐减至2019年的11.56万吨,2023年降至不足10万吨。

2021年至2024年,主流酒板块营收从65.49亿元缩至52.43亿元,占比从51.03%降至35.80%;经济酒板块营收更从16.15亿元暴跌至3.35亿元,占比仅余2.3%,曾经的增长引擎彻底失速。

产品结构失衡的背后,是企业战略定位的模糊与发展优先级的错位。

在行业存量博弈加剧的背景下,青岛啤酒通过优化产品结构实现稳健增长,前三季度净利润突破50亿元;燕京啤酒凭借大单品战略和渠道深耕,净利润增速高达37.45%,这些企业均在高端化转型的同时守住了基本盘。

而重庆啤酒在高端增长乏力、中低端持续萎缩的双重压力下,并未将资源聚焦于主业优化,反而陷入“业绩下滑-高额分红”的怪圈。

2024年其股利支付率高达104.21%,2025年中期拟派现6.29亿元,占上半年净利润的72.74%,这些分红中超六成流入控股股东嘉士伯囊中。

图源:重庆啤酒公告

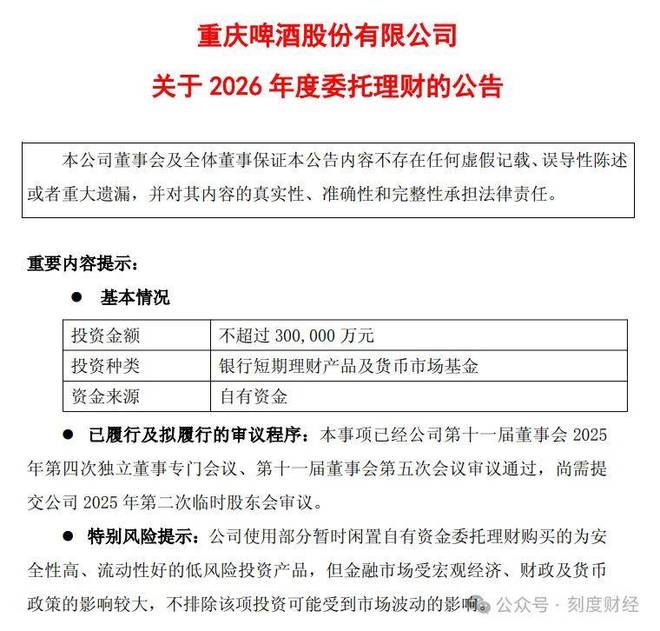

在主业亟需资金支持的情况下,公司还抛出30亿元理财计划,将账面上的货币资金与交易性金融资产用于短期理财,而非产品创新、渠道建设或产业链升级。

图源:重庆啤酒公告

啤酒行业的分化趋势已愈发明显,消费市场对产品品质与品牌价值的要求持续提升,单一依赖某一价格带的产品战略早已难以为继。

重庆啤酒当前的困局,本质上是过度押注高端而忽视基本盘维护的必然结果,而“重分红、重理财、轻主业”的经营思路,进一步削弱了其扭转颓势的能力。

如果继续这样发展下去,这家曾经的区域龙头企业,很有可能在行业洗牌中进一步掉队,其“国际品牌+本地品牌”的多元矩阵优势也将沦为空谈。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经