【本文仅在今日头条发布,谢绝转载】

在A股,立讯精密是个挺让人纠结的公司。

一方面,它一年能卖出3000多亿,全球制造能力数一数二。但另一方面,它干的却是苦活累活,毛利率常年徘徊在10%上下,净利润连5%都勉强。

市场上多空方为各执一词,有人把它捧成未来的科技巨头,也有人觉得它就是个高级组装厂。分歧的本质就是:它到底算不算科技公司?高科技含量几何?

乐观派到底在买什么

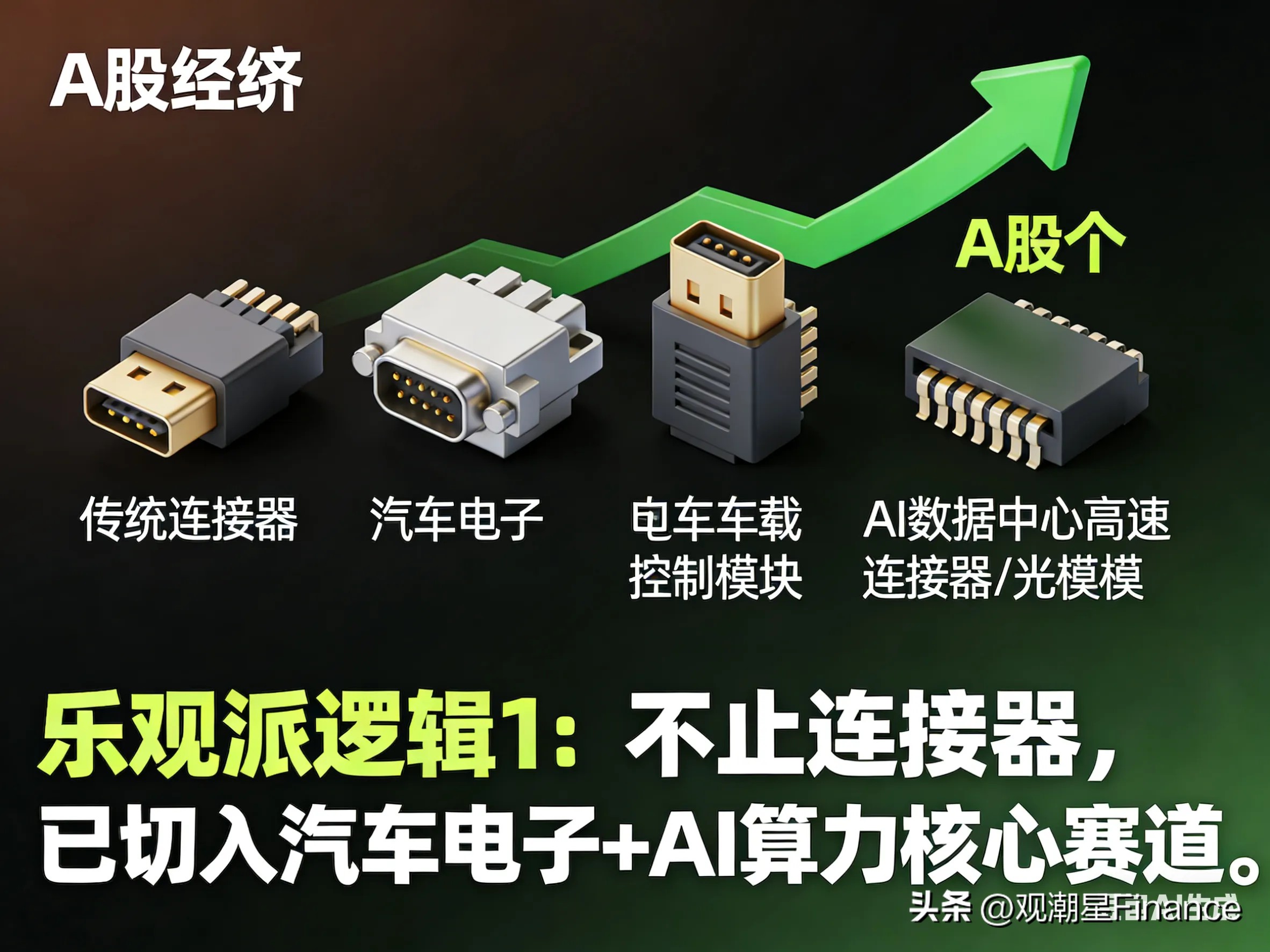

先看那些砸钱买入的人,他们图什么?逻辑其实很简单,立讯已经不是以前那个只做连线器的厂子了。

过去五年,它营收干到了3000亿。而且它不仅跟着苹果吃肉,还把手伸到了汽车电子和数据中心。特别是现在AI火了,算力爆发其实就是要插更多的线、用更多的连接器和光模块。这些刚好是立讯的拿手好戏。

另外,它抱紧了全球最赚钱客户的大腿。只要终端手机还有人买,它手里就不缺订单。大环境不好的时候,这种能实打实拿到钱的确定性很值钱。

悲观派又在怕什么

但是,不看好它的人,理由同样硬核。

不管你讲多少汽车和AI的新鲜事,赚不到高利润就还是个打工仔。100块钱的收入,最后落到口袋里只有不到5块钱。真正的科技公司,净利润起码20%起步。这差距可不是一星半点。

再就是老生常谈的苹果依赖症。现在大家都知道它在做多元化,可大头还是靠大客户养着。这意味着它的命根子捏在别人手里。而且这几年消费电子卖得没那么火爆了,它以前那种动辄百分之五六十的增长已经不见了,现在能保住20%就算不错。增速掉下来,估值自然也撑不住。

另外,开工厂太烧钱了。扩产要买地买设备,赚回来的钱又得投进去,现金流压力一直都在。

未来两年看三个关键点

吵来吵去,大家的分歧根本不在报表上的数字,而在于怎么给它定性。

你把它当AI时代的连接硬件平台,现在看就便宜。你把它当一个巨无霸代工厂,现在的估值就偏贵。

到底往哪边走,未来两年非常关键,主要看三个指标:

第一,汽车和通信业务能不能挑大梁。大客户的饭好吃但不好拿,必须得靠新业务拉一把。

第二,毛利率能不能涨上去。要是永远趴在10%,那就别指望科技股的估值了。

第三,AI业务得真金白银赚到钱,别光凑热闹。

实在的投资建议

所以,立讯精密现在就站在十字路口。它比普通代工厂强太多,但离纯正的科技巨头还有距离。

短期内,大家还是看它业绩稳不稳,股价大概率就是震荡。

中期看汽车和AI能给它带来多少实际订单。

长期就看它能不能成功把大客户的依赖度降下来,顺便把毛利率提上去。

机会就在AI连接器和汽车供应链上。但风险也得防着点,要是大客户出货量突然掉头,或者新业务砸了钱却不见水花,那才是最让人头疼的。

一句话总结:立讯现在的问题根本不是能不能继续长大,而是长大以后,市场还愿不愿意给它高估值。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)