2026年4月27日,覆铜板(CCL)概念板块强势领涨A股。当日早盘,铜箔/覆铜板概念活跃,方邦股份涨停,逸豪新材涨超12%,南亚新材涨近7%、市值逼近404亿元,金安国纪涨超6%,沃格光电13天7板,欧莱新材涨停。

截至收盘,沪指涨0.16%报4086.34点,深证成指涨0.37%报14995.75点,科创50指数大涨3.76%报1508.38点,沪深两市成交额25895亿元,近3300只个股上涨。铜箔/覆铜板概念全天走强,复合集流体概念同步走高,AI算力驱动的产业链景气正向最上游加速传导。

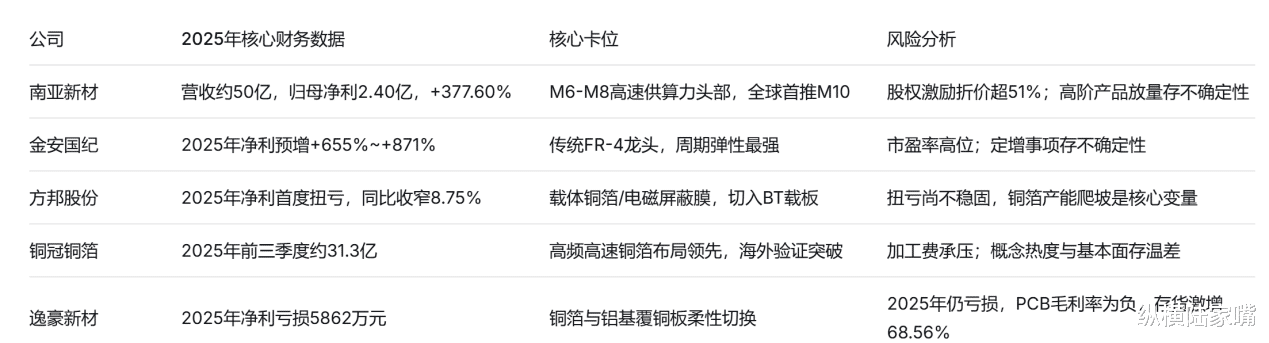

但在这轮AI驱动的产业链向上传导中,五只核心标的的基本面与盈利质量存在天壤之别:方邦股份2025年年报首度扭亏,但扭亏根基尚不稳固;金安国纪2025年业绩预报增速超6倍,市盈率却飙升至高位;南亚新材全年营收首次突破50亿元,却推出折价激励方案稳住核心团队;逸豪新材2025年全年亏损5862万元,但2026年一季度净利润同比增长显著;铜冠铜箔在铜箔加工费持续压缩下利润大幅下滑,却因被认为是“国内为数不多实现高频高速铜箔量产”的厂商而备受关注。

五家公司,五种路径,同一个上游成本转嫁的“涨价”命题,差异却在各家企业自身的盈利根基中烙下了越来越清晰的业绩分化。

(一)南亚新材:率先突围高增长的覆铜板二线龙头

南亚新材是国内率先在各介质拉耗等级高速产品全系列通过华为认证的内资覆铜板企业,成立近二十年来深耕覆铜板及粘结片领域,逐步从消费类产品向汽车、服务器和数据中心用高速高频材料延展。根据2026年员工持股计划草案,公司设定了2026年营收不低于52亿元、净利润不低于2.88亿元的解锁条件——较2024年33.62亿元的营收规模增幅可观。

2025年前三季度,营收36.63亿元同比增长49.87%。公司同期公告2025年全年归母净利润预计为2.2亿元至2.6亿元,同比增长337%至417%,全年营收在40亿元至45亿元区间。

公司在AI覆铜板领域已通过核心算力头部认证,目前M6-M8等级产品批量供应国内头部算力客户,海外算力终端认证也在推进。西部证券研报指出,公司在全球率先推出M10层级材料,后续导入节奏值得持续跟踪。

风险点:52亿元的营收目标要求2026年营收增速接近20%到30%,当前AI服务器产能放量仍处在景气度中枢缓慢拉升的阶段。此外,公司员工持股计划授予价47.47元,较二级市场股价折价超51%,体现了核心团队历史激励结构与当前股价演绎的显著差距。

(二)金安国纪:传统覆铜板的“周期弹性王”

金安国纪是国内中厚板及通用型CCL的重要生产商,在覆铜板行业历经数轮周期,已形成覆盖消费电子、汽车电子和工业用途的产品线,下游客户涵盖大量PCB厂商。公司2025年业绩预告显示归母净利润同比增长640%至682%,在已披露业绩预告的覆铜板标的中增速位居前列。业绩高增的主要原因在于2024年利润基数极低——基数效应叠加铜箔加工费止跌、销量小幅恢复后,账面弹性瞬间放大。

由于消费电子及通用CCL原占比较高的格局依然存在,利润的持续性恢复有待时间验证。公司市盈率TTM约247倍,处于行业偏高水平,成长属性更多体现为低基数后的恢复性质。公司于2026年4月9日发布股票交易异常波动公告称,除定增事项外不存在应披露未披露的重大信息。

风险点:净利润暴增6倍引起市场关注,但以247倍市盈率衡量,其估值已隐含2026年再度翻倍增长的预期——连续两年维持高增速的难度正在成倍放大。公司同时处于定增推进阶段,融资对基本面产生内生动能的影响尚存不确定性。

(三)方邦股份:首家通过“铜箔新逻辑”进阶的稀缺标的

方邦股份2025年年报显示全年归母净利润约为0.10亿元(尚待正式财报确认),虽仍在盈亏平衡线附近,但亏损幅度同比收窄8.75%,毛利率提升至32.48%,同比增长10.4个百分点。盈利能力正在发生结构性变化的核心,在于铜箔业务赛道的升级。

广发证券预计当前载体铜箔市场规模约为6500万平方米,下游应用从存储相关的BT载板延伸至SoC、SLP等芯片级场景,光模块需求也打开了新的市场空间。以方邦股份的电磁屏蔽膜、载体铜箔为核心产品,市场对其在BT载板与ABF载板产业链中承接全球铜箔产能转移抱有一定预期。其涨停集中发生在4月21日至27日,受益于铜箔概念的持续升温、主力资金的持续增配。

风险点:当前盈利净资产与现金流仍有缺口——扭亏为盈的基础尚在聚拢过程中。供需预期驱动的股价长期稳定性,最终取决于铜箔及精密涂覆产线的爬坡进度能否真实转化成销量。截至2026年4月27日,公司总市值约118亿元,市盈率估值(TTM)约-141倍(或仍为负值),市值与盈利基频的背离情况依然明显。

(四)铜冠铜箔:铜箔加工费的“负重选手”

铜冠铜箔是国内较早涉足高精度电子铜箔制造的企业,也是国内少数实现高频高速铜箔量产的企业,背靠铜陵有色集团,2026年以来股价经历了从2月初累积超30%涨幅的连续上涨。但根据其此前公告,2025年年度财务数据正在核算过程中,公开渠道暂未发布具体盈利公告。从行业规律推演,2025年电解铜箔加工费整体偏低,利润可能存在明显同比下滑。

公司也提示投资者“谨防热点概念型炒作”,其股价上涨与基本面之间需要交叉验证。市场讨论中,公司确实将受益于国产替代与高端铜箔的渗透逻辑,但这一趋势在正式财务与年报数据中尚未充分兑现。

风险点:对于铜冠铜箔等铜箔加工主导型企业,产能利用率及单吨加工费是衡量毛利的决定性变量。若加工费在2026年前后无法从底部大幅回升,利润指标存在修复速度与市场预期节奏错位的风险。

(五)逸豪新材:2025年巨亏后,Q1暴增背后的“双主业轮动”

逸豪新材以电子电路铜箔为主营、以铝基覆铜板为下游延伸的业务结构较为清晰,铝基PCB产品已通过TCL等TV客户大批量应用验证。截至2026年4月,公司营收构成显示电子电路铜箔占比71.61%、印制电路板25.36%。“年产1万吨高精度电解铜箔项目”第一期4500吨产能已于2025年末达到可使用状态,剩余5500吨预计于2026年6月达到可使用状态,该项目可实现电子电路铜箔与锂电铜箔的柔性化切换,给予双主业拓展的空间。

但2025年度业绩预告显示,全年归母净利润亏损5100万元至6100万元,受铜箔加工费低位及PCB产能利用率提升缓慢等因素拖累。而2026年一季度营收5.84亿元同比增长62.13%,归母净利润939万元同比增长709.75%。

风险点:铝基覆铜板订单恢复过程与铜箔加工费的不稳定变动共同加大了利润端的不确定性。一季度高增速能否贯穿全年,仍取决于高端铜箔订单落地与产能释放的匹配进度。

行业五大核心风险:①涨价持续性风险;②结构性产能错配风险;③玻纤布供给的“行业卡脖子”;④高估值风险;⑤产能爬坡与技术验证节奏风险。

免责声明:本文所引用的全部信息均来源于上市公司公告、定期报告、投资者关系活动记录表及行业研究机构等公开渠道,本文作者对数据的准确性及完整性不作任何保证。文中所有分析、观点及结论均为基于公开信息进行的独立研究与客观阐述,不构成任何形式的投资建议、买卖建议或操作指导。读者不应以本文内容作为投资决策的唯一依据,任何投资行为均需结合自身风险承受能力独立判断,并自行承担相应风险。市场有风险,投资需谨慎。本文内容未经监管机构审查或备案,不构成对任何证券的推荐、要约或要约邀请。据此操作,风险自负。