信息源:国家统计局工业司1—5月工业企业利润数据、首席统计师于卫宁解读、上市公司公告及一季报。本文仅客观梳理数据与A股板块的对应关系,不构成任何投资建议。

一、数据锚点

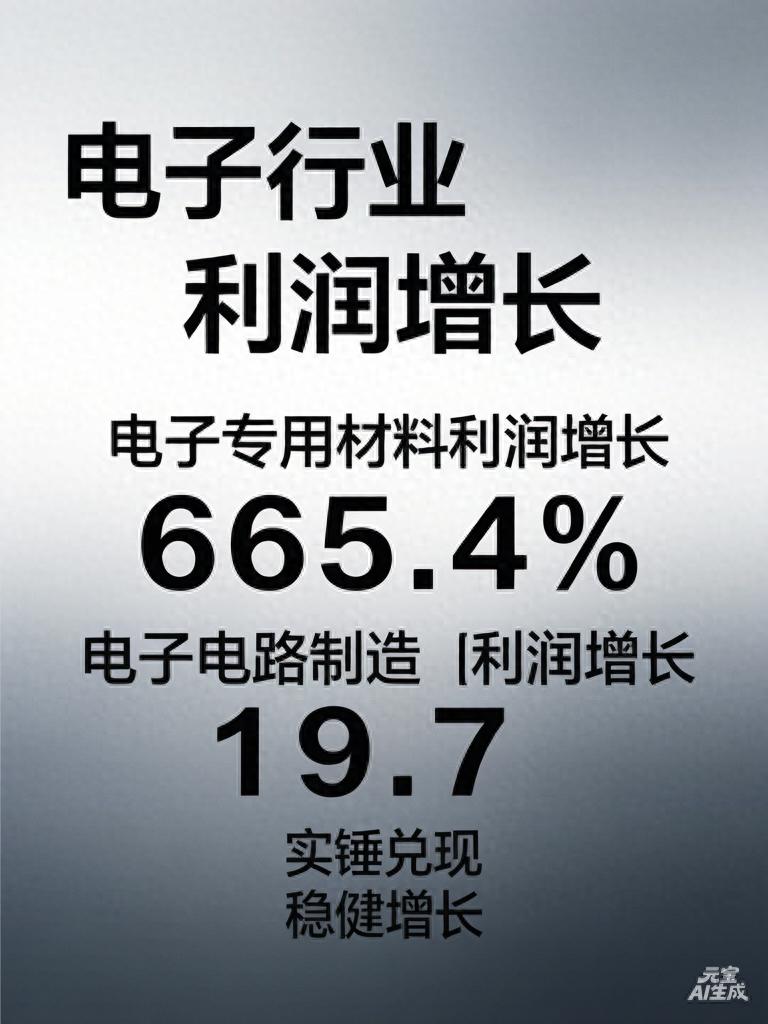

5月27日,国家统计局公布1—5月规模以上工业企业利润。工业司首席统计师于卫宁给出核心数据:电子行业利润同比增长103.9%,对全部规上工业利润增长的贡献率达43.1%。细分项中,电子专用材料制造利润增长665.4%,成为最大亮点;电子电路制造利润增长19.7%。归因口径为“AI算力需求、消费电子补库、国产替代”。本文剔除宏观赘述,直击产业链核心标的。

二、电子专用材料:665.4%背后的实锤兑现

此数据为全行业汇总值,A股标的体现为结构性放量。以下四家业务对应最紧密,且在一季报及机构调研中有明确兑现痕迹。

雅克科技(002409)

核心卡位在前驱体(High-k/Low-k)及特种气体。2025年一季报显示,前驱体在长存、长鑫及海外HBM客户处放量,LNG保温板材及封装材料业务同步增长。其不仅是材料供应商,更是存储链扩产的直接受益者,业绩兑现能见度最高。

鼎龙股份(300054)

核心卡位在CMP抛光垫及晶圆光刻胶。2025年一季报CMP Pad在长存/长鑫份额稳固,KrF晶圆光刻胶已在部分Fab小批量交付。值得注意的是,其半导体显示材料(YPI/PSPI)已进入放量期,形成了“半导体+面板”双轮驱动的材料矩阵。

江丰电子(300666)

核心卡位在超高纯金属溅射靶材(Al、Ti、Ta、Cu)。2025年一季报受国产存储厂扩产拉动,靶材出货量创新高。更关键的是,反应腔体零部件(喷淋头/腔体)开始贡献第二增长曲线,从“材料”延伸至“耗材”,抗周期能力增强。

彤程新材(603650)

核心卡位在KrF/ArF光刻胶及电子级酚醛树脂。2025年一季报光刻胶在多家Fab验证通过并放量,树脂业务则同时受益于PCB/CCL材料价格上涨,恰好与下文电子电路19.7%的数据形成联动,具备跨板块防御属性。

三、电子电路制造:19.7%稳健增长的逻辑

相比材料的爆发,19.7%的增速更为温和,对应的是PCB/CCL产业链的“稼动率修复+AI高端产品占比提升”。

沪电股份(002463)

AI服务器PCB及800G交换机板的核心供应商。2025年一季报及机构调研显示,高多层板出货占比持续提升,是电子电路中利润弹性最大的细分领域。其技术壁垒在于高层数、高密度互连,直接受益于算力基建。

深南电路(002916)

PCB+ABF载板双线布局。无锡高阶载板厂2024-2025年处于产能爬坡期,2025年一季报显示亏损收窄。其逻辑在于“AI芯片载板国产化”,虽然短期利润释放不及PCB,但长期卡位价值显著。

生益科技(600183)

全球第二大覆铜板(CCL)厂商,电子电路的上游基础材料。2025年一季报M8级高频高速CCL在AI服务器及交换机领域放量。作为材料龙头,其业绩是电子电路行业景气的先行指标。

南亚新材(688519)

国内领先覆铜板厂商,2025年一季报业绩大幅扭亏。主要受益于高速材料在服务器领域的国产替代加速,属于典型的“困境反转+结构升级”逻辑。

四、泛关联层:不直接对应但需关注的传导链

整机组装(工业富联、立讯精密)

虽受益于电子行业+103.9%,但归属于“计算机通信和其他电子设备制造业”下的整机制造,并非于卫宁特指的“专用材料”或“电路制造”子类。其逻辑在于终端需求回暖对上游的拉动。

半导体设备(北方华创、中微公司)

设备端利润计入“专用设备”行业,而非“电子行业”。但电子材料扩产(如雅克、江丰)会反向拉动设备需求,属产业链传导关联。若材料端维持高景气,设备端的订单确定性将增强。

消费电子(蓝思科技、领益智造)

于卫宁提及“消费电子补库”是归因之一,但1—5月消费电子大类利润增速未单独披露,且显著低于电子行业整体水平。目前仅作为宏观背景参考,需警惕补库周期结束后的边际转弱。

五、客观核查:数据背后的冷思考

1. 基数效应:665.4%的高增速建立在2024年同期电子材料行业深度去库的低基数之上。这意味着Q3起同比增速大概率回落,后续应更关注环比数据的持续性,而非单纯的高增长数字。

2. 贡献率含义:43.1%的贡献率是一把双刃剑。它意味着电子行业已成为工企利润的压舱石,但也预示着电子一旦波动,整体工企利润将随之晃动。需警惕Q3消费电子补库结束后的边际变化。

3. 驱动力分化:材料端(665.4%)是“涨价+放量”双击,核心驱动力是AI算力和国产替代;电路端(19.7%)主要是“稼动率修复+结构优化”,驱动力相对温和。两者性质不同,不可混同看待。

免责:据公开信息整理,具体业绩以公司中报正式披露为准。市场有风险,决策需谨慎。

互动:665.4%的材料端和19.7%的电路端,你更倾向于跟踪哪条线的中报验证?

1—5月工企利润 #电子专用材料 #产业链梳票 #雅克科技 #沪电股份