作为TOP2的半导体设备公司,北方华创和中微公司具有比较分析的价值。截至9月22日,北方华创的总市值约为2978亿元,中微公司的总市值约为1607亿元,北方华创的市值约为中微公司的1.85倍。

之前已经写过北方华创的研究文章,本文虽然名为“北方华创和中微公司的比较分析”,但是主要分析中微公司的主营业务和估值。

一、中微公司和北方华创的业务比较

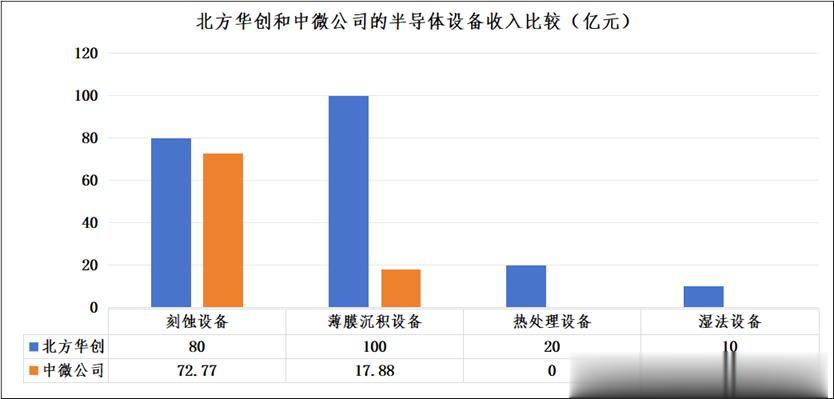

根据中微公司2024年年报,中微公司2024年收入约为90.65亿元。其中,专用设备收入78.1亿元,备品备件收入11.6亿元,其他收入0.9亿元。

中微公司的半导体设备产品主要有两类,分别为刻蚀设备和薄膜沉积设备(含MOCVD设备)。根据北方华创、中微公司2025年中报,2024年,全球半导体设备中,光刻设备、刻蚀设备、薄膜沉积设备的市场规模较大,分别为1600亿元、1350亿元和1850亿元。热处理设备、湿法设备、离子注入设备、涂胶显影设备、键合设备的市场规模较小,分别为230亿元、470亿元、250亿元、260亿元、50亿元。

显然,中微公司是“抓大放小”,主攻刻蚀设备、薄膜沉积设备这2个大市场。拆分中微公司的收入组成,我们可以发现,在中微公司2024年的90.65亿元收入中,刻蚀设备的收入为72.77亿元,占比80%;薄膜沉积设备的收入约为17.88亿元,占比约为20%。

2024年,中微公司的蚀刻设备收入规模与北方华创相当,薄膜沉积设备的收入规模与北方华创比,有较大差距。同时,在半导体设备的品类上,中微公司显著少于北方华创,不考虑控股子公司芯源微的情况下,北方华创共有5个大的品类产品(刻蚀设备、薄膜沉积设备、热处理设备、湿法设备、离子注入设备);考虑芯源微的情况下,北方华创已基本布局除光刻机外的其他所有半导体设备品类。

二、中微公司和北方华创的业绩和估值比较

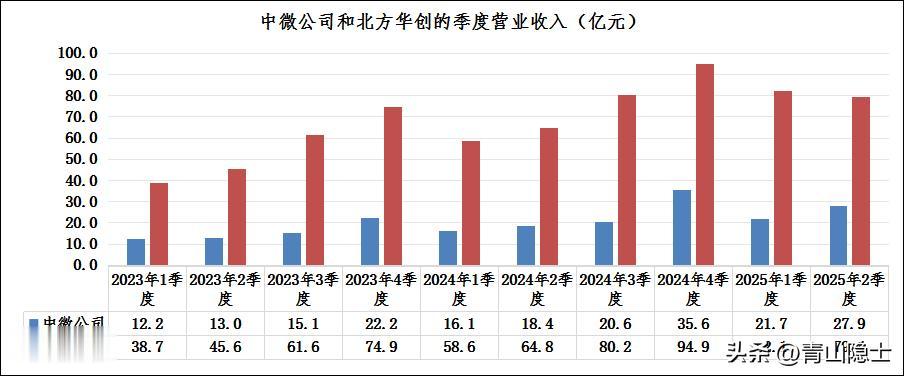

从2023年至今,北方华创的季度收入从2023年1季度的38.7亿元上涨至2025年1季度的82.1亿元,增长约112.1%;同期,中微公司的季度收入从2023年1季度的12.2亿元上涨至2025年1季度的21.7亿元,增长约77.9%。

再往前推,从2020年至2024年,北方华创的年收入从2020年的60.6亿元上涨至2024年的298.4亿元,增长约392.4%;同期,中微公司的年收入从2020年的22.7亿元上涨至2024年的90.7亿元,增长约300%。

虽然北方华创的收入规模比中微公司大,但是收入增速方面,却一点也逊色于中微公司,甚至还超过中微公司。

因此,从2020年10月至今,北方华创的总市值从800亿元上涨至如今的3000亿元,涨幅约为275%;同期,中微公司的总市值从900亿元上涨至如今的1750亿元,涨幅约为90%。之所以会出现悬殊的差距,是因为中微公司的赚钱能力不如北方华创。从毛利率和净利率角度看,2025年上半年,北方华创的毛利率和净利率分别为42.17%和19.83%;中微公司的毛利率和净利率分别为39.86%和13.83%。北方华创的净利率比中微公司高了6个百分点。

不过,市场似乎更加喜欢中微公司,从市盈率角度看,当前中微公司的市盈率(TTM)约为97倍,北方华创的市盈率(TTM)约为50倍,差了近一倍;从市销率角度看,当前中微公司的市销率(TTM)约为16.6倍,北方华创的市销率(TTM)约为9倍,也差了84%。如果想要抹平两者的估值差距,中微公司未来2至3年的收入和利润增速要比北方华创高出24%至36%。显然,在具备品类和规模优势的情况下,北方华创不可能在增速方面被中微公司甩开这么一大截。

三、小结

市场有时候愿意为“梦想”买单,总会觉得第二名很快就可以追上第一名。事实上,这种追赶是很难的,除非出现颠覆性创新,如手机“智能化”、“电车革命”,才会诞生出新的行业巨头。

因此,在科技行业,提前抢占市场,迅速扩大收入规模,压低费用率、提高利润率,也是商业成功的必由之路。

当然,市场对于中微公司的高估值,代表着高期待。以刻蚀设备为例,中微公司在2025年中报中表明其技术能力达到5纳米及更先进工艺水平;北方华创没有披露过其蚀刻设备的技术能力达到几纳米的工艺水平。给人的感觉就是,中微公司的蚀刻设备似乎比北方华创更先进一点。而且,从收入组成上看,北方华创的收入基本来自中国大陆,中微公司有除中国大陆以外的收入来源,这也给市场带来更大的想象空间。

说实话,北方华创和中微公司这两家企业,很难说“谁好谁不好”,不同偏好的投资者会有不一样的回答,保守稳健型投资者肯定更喜欢北方华创,毕竟估值相对低一点;积极进取型投资者估计偏好中微公司,“萝卜青菜、各有所爱”。