一、引言

1、前段时间,针对部分年轻的在职人员对养老保险缴费的担忧,我写了五、六个小文,比如《退休人员的养老金,不是由年轻人供养的》,《现收现付不会影响年轻人将来的退休养老金》等等,意在说明现行养老保险的实质是国家托底的社会保险;劝年轻人积极响应国家政策缴存养老保险。这一是遵守国家法规;二是为自己的将来积攒养老财富。

但有相当数量的人只看到“现收现付”的表面现象,只从现在社保基金结存数额9.83万亿元和每年需要支付养老金的实际,错误地判断养老保险的收支情况,错误地认为是社保基金“入不敷出”才要求人们缴存养老保险;错误地认为社保基金“现收现付”后将来他们退休时就没有钱了;这些都完全忽视了社保法第十三条的明文规定:

A、视同缴费年限期间应当缴纳的基本养老保险费由政府承担。

B、基本养老保险基金出现支付不足时,政府给予补贴。

2、“现收现付”的本质

您在银行存款,银行收了您的现金后,转手付给了其他取款的人,这就是银行的“现收现付”。

银行总不能收了您的存款,然后把您的现金单独收存、然后封存起来。等将来您取款时再退回给您吧!

如果有人来银行取款,总不能放着您储存的现金不用,再去取这个人当年被封存的那笔现金吧!

养老保险也是这样!“现收现付”只是养老保险支付的一个现金流表面现象。是专家们为了应对社保法第十三条“政府承担部分养老保险费”的说法,为了化解人们对政府财政支出的担心而提出的一个概念。专家们提出这个说法的本意是:

现今的退休人员,因有多年的视同缴费年限,相关的过渡性养老金需要政府承担支出费用,这可能拖累国家财政支出。但目前的实际情况是:在职人员的缴费能基本满足退休人员的养老金支付!这就如同银行某天收储的现金,可以满足当天的取款支出一样,能做到收支平衡。即养老保险基金可以做到专家们所说的“现收现付”!暂时不需要国家额外注资!现行养老保险制度下的养老金支付,不会拖累国家财政!

但这一说法却引起了后来缴费的人们对缴存养老保险的顾虑。专家们关于“现收现付”的说法顾此失彼了。

事实上,每个人存缴的养老保险,完全是您个人的。就如同银行存款一样。

区别只有两个:一是不能任意提前支取;二是记账利率远高于银行存款(2024年的收益率高达5.52%)。

3、笔者近几年常常精算退休人员养老金,比较熟悉现行的养老保险制度,本文就只想给朋友们说清楚:

现在退休人员的养老金,都是由国家拨付和单位、个人缴存的资金承担的,对后来人员的缴费没有任何影响。

4、笔者用一位养老金很高的企业退休人员数据,以2024年的收益率5.52%为例,模拟他的个人缴费和单位缴费可以支付的年限,供大家参考。

二、现行养老保险制度下,养老金费用的承担方

根据社保法和国务院关于完善企业职工基本养老保险制度的决定国发〔2005〕38号及国务院关于机关事业单位工作人员养老保险制度改革的决定国发【2015】2号等相关文件的规定:现在退休人员的养老金分别是由国家、单位、个人承担的,其中:

1、个人账户养老金,完全由个人缴费负担,计算公式是:

=个人账户储存余额÷计发月数

2、基础养老金,完全由单位缴费负担,个人不工作,单位就不会给缴费;个人工资高,单位就缴费多,个人工资低,单位就缴费少,基础养老金的计算公式是:

=计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

这其中:

本人平均缴费指数是根据本人历年的缴费基数计算的,个人历年缴费多,平均缴费指数就大,基础养老金就多。

累计缴费年限,即是大部分人的累计工作年限,中间有断缴费的年限须扣减掉。

3、过渡性养老金,完全由国家拨付的资金负担,由于现在的在职人员缴费多,社保基金“现收现付”能维持“收支平衡”,甚至有9.83万亿元的结存,故暂时国家不必每年向社保基金拨付资金。

三、个人缴费和单位缴费可以支付的年限举例

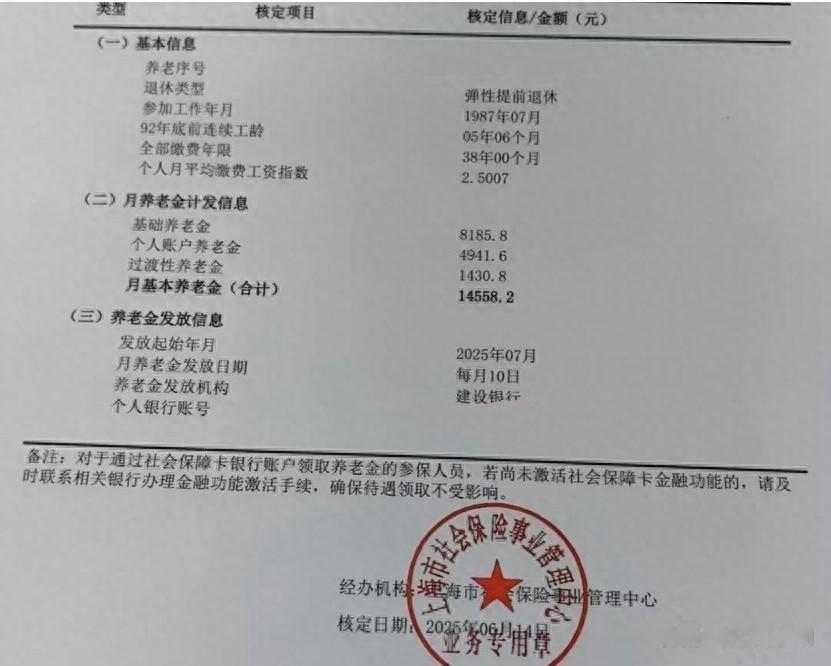

本例所用数据,是我精算养老金文章《企业退休养老金14558.2元需要什么条件》所涉及的内容。感兴趣的朋友们可关注查阅。

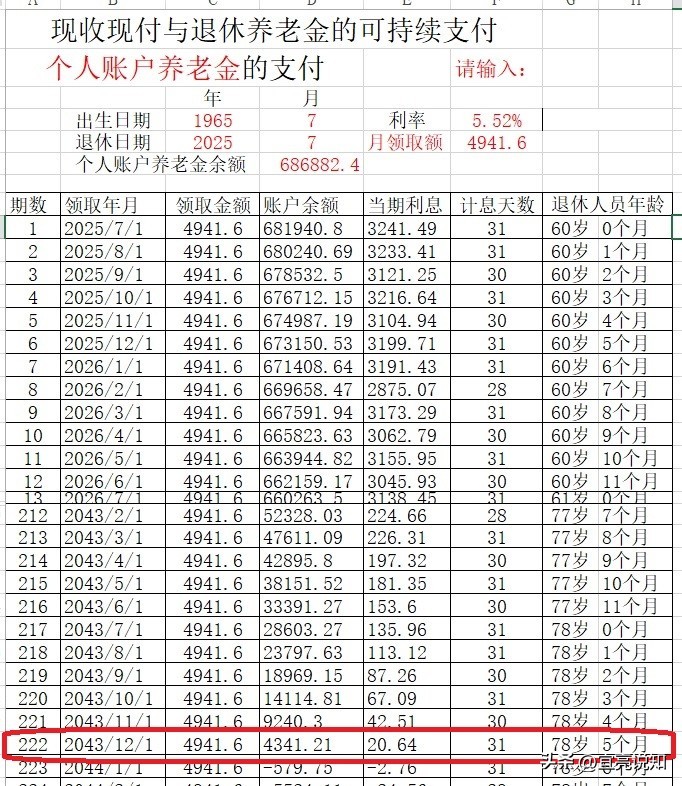

以下估算以高先生2025年7月退休时,个人账户储存余额686882.4元,个人账户养老金每个月支出4941.6元;单位缴存可能的余额686882.4×2=1373764.8元(现在个人以缴费基数的8%,单位以个人缴费基数的16%缴存基本养老保险;但因早期单位缴费比例在20%左右,这个数字可能更大),基础养老金每个月支出8185.8元,记账利率均以5.52%,情况如下:

1、个人账户养老金

2025年7月:

账户支出4941.6元;

支出后计算利息余额686882.4-4941.6=681940.8;

当月余额利息

=支出后计算利息余额×收益年利率÷一年360天×当月天数

=681940.8×5.52%÷360×31

≈3241.49元

当月月底余额

=支出后计算利息余额+当月余额利息

=681940.8+3241.49

=685182.29元

2025年8月:

账户支出4941.6元;

支出后计算利息余额685182.29-4941.6=680240.69;

当月余额利息

=支出后计算利息余额×收益年利率÷一年360天×当月天数

=680240.69×5.52%÷360×31

≈3233.41元

当月月底余额

=支出后计算利息余额+当月余额利息

=680240.69+3233.41

=683474.1元

……

2043年12月

账户支出4941.6元;

支出后计算利息余额9282

9282.81-4941.6=4341.21;

当月余额利息

=支出后计算利息余额×收益年利率÷一年360天×当月天数

=4341.21×5.52%÷360×31

≈20.64元

当月月底余额

=支出后计算利息余额+当月余额利息

=4341.21+20.64

=4361.85元

即这位领取高额养老金的企业退休人员,其个人账户养老金余额,也许可以支付到2044年1月份,共可支付223个月,那时,高先生已是78岁半了。

详细计算过程见下图表,因可支付的月数太多,中间隐藏了部分月数:

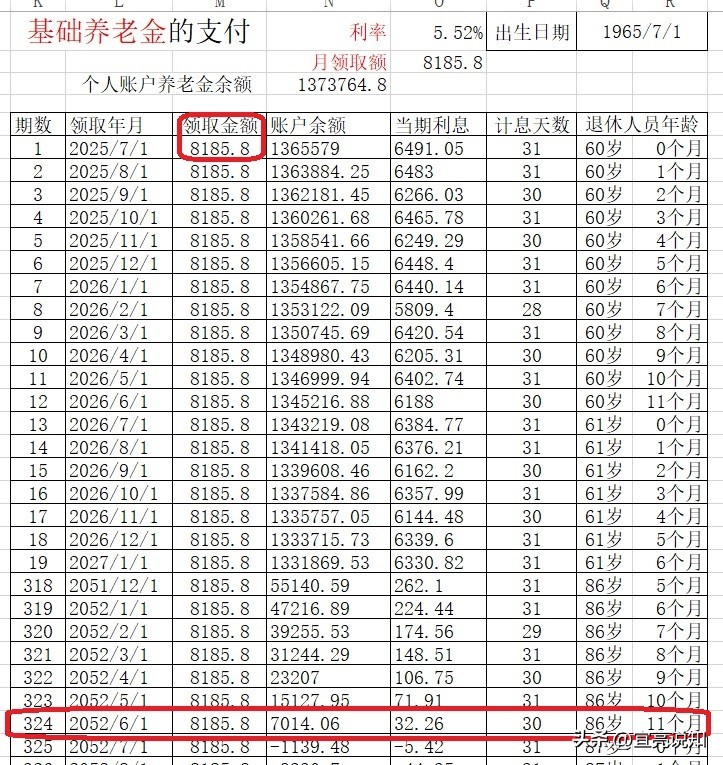

2、基础养老金

基础养老金的计算方法类似,下面只详细说第1个月的,如:

2025年7月:

账户支出8185.8元;

支出后计算利息余额1373764.8-8185.8=1365579元;

当月余额利息

=支出后计算利息余额×收益年利率÷一年360天×当月天数

=1365579×5.52%÷360×31

≈6491.05元

当月月底余额

=支出后计算利息余额+当月余额利息

=1365579+6491.05

=1372070.05元

其余计算详细略去。感兴趣的朋友,请参考下面的图表:

从上图表可知:

高先生单位缴纳的养老保险,可以支持支付高先生的基础养老金到86岁零11个月,即可以支付高先生近27年。

这是因为:工作人员单位所缴存的养老保险,属于社会统筹性质,存在一定的共济性,在基础养老金计算公式中,通过(1+本人平均缴费指数)÷2的调剂,向社会平均养老金倾斜了一部分。

另外,高先生还有5年半的视同缴费年限,如果按以上方式估算,还应该额外加5年半的缴费金额,那样的话,高先生单位所缴存的金额,还可多支付部分月数。

以上无论是18年半,还是近27年,都超过了退休人员平均的生存年龄,即退休人员单位和个人缴费的费用,完全足够退休人员养老金的发放!

再补充一点,如果高先生退休后能领取养老金的月数超过18、27年,按社会法第十三条的规定,所需费用仍由国家支付。

所以,现今退休人员所领取的养老金,都是由国家、单位、个人承担的。现在的年轻人所缴存的养老保险,只是像银行存款那样,以“现收现付”的形式暂时用于发放退休人员的养老金。这种“现收现付”的养老金发放形式,不会影响未来退休人员养老金的发放。

笔者坚持认为:年轻人缴存养老保险,是目前最好的投资方式,没有之一!

敬请您对我的观点提出批评指正意见。