【本文仅在今日头条发布,谢绝转载】

AI算力火,连带着液冷产业链也被炒上天。网上传的各种行业推演,大方向确实没毛病,但很多细节水分太大。

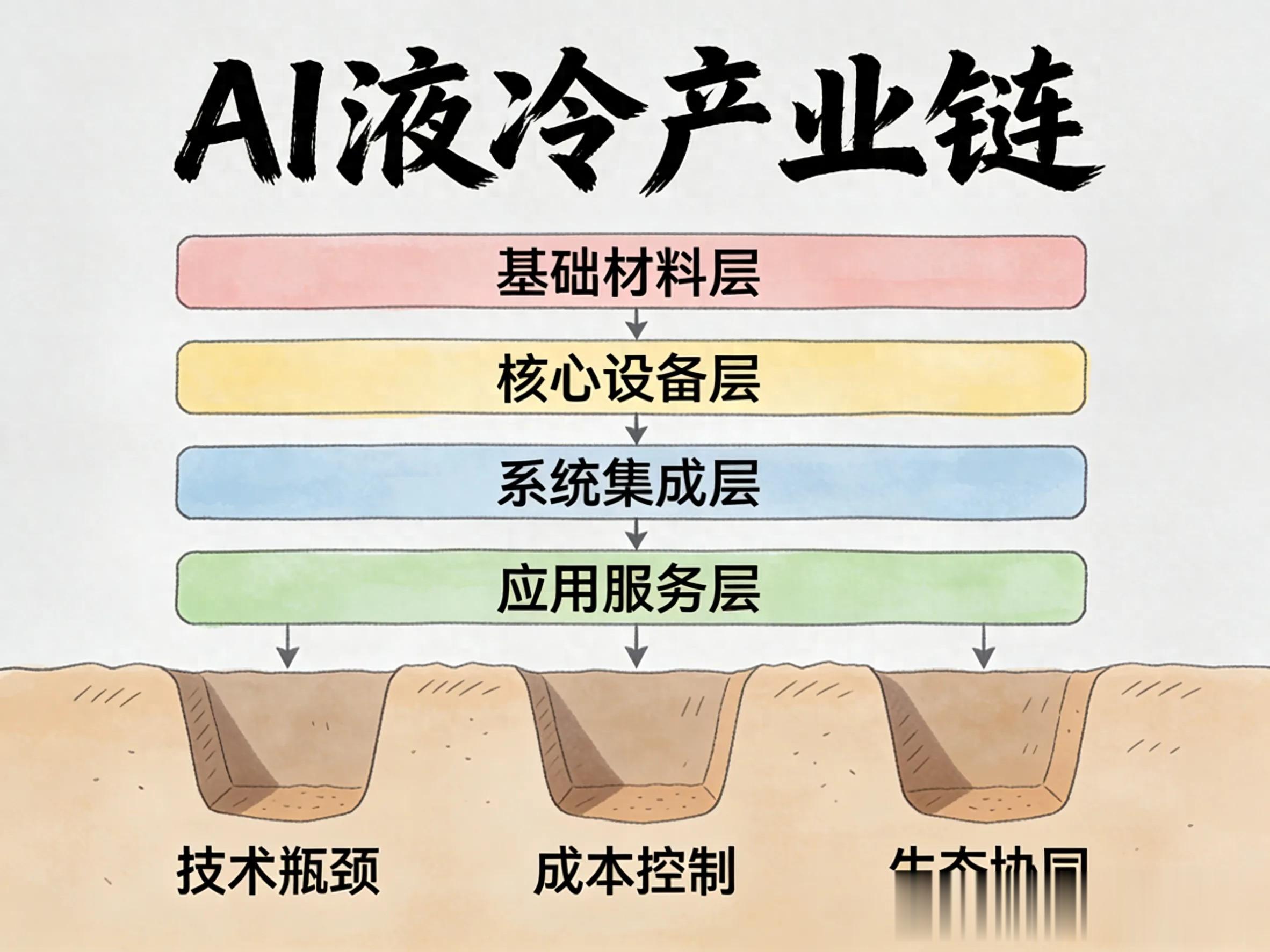

今天咱们不绕弯子,直接把这四层产业链掰碎了看,到底哪层最靠谱,哪层在讲故事。

第一层:冷板和CDU等核心组件

大家都觉得这里利润最肥,弹性最大。确实,随着高功耗显卡普及,液冷肯定是趋势。但是这里有两个大坑需要避开。

• 需求算不准: 几十上百亿的市场规模,是基于服务器出货量和液冷渗透率算出来的。这中间哪怕有一个变量不及预期,大饼就圆不上。

• 竞争并不稀缺: 这行有技术门槛,但没到垄断的地步。海外大厂依然吃着大头,国内厂商并不是无可替代。

大家常提的几家热门公司,有的是间接合作,有的基本只做国内生意,算不上全球核心供应商。这层看着诱人,但预期拉得太满,一旦兑现不了跌得最惨。

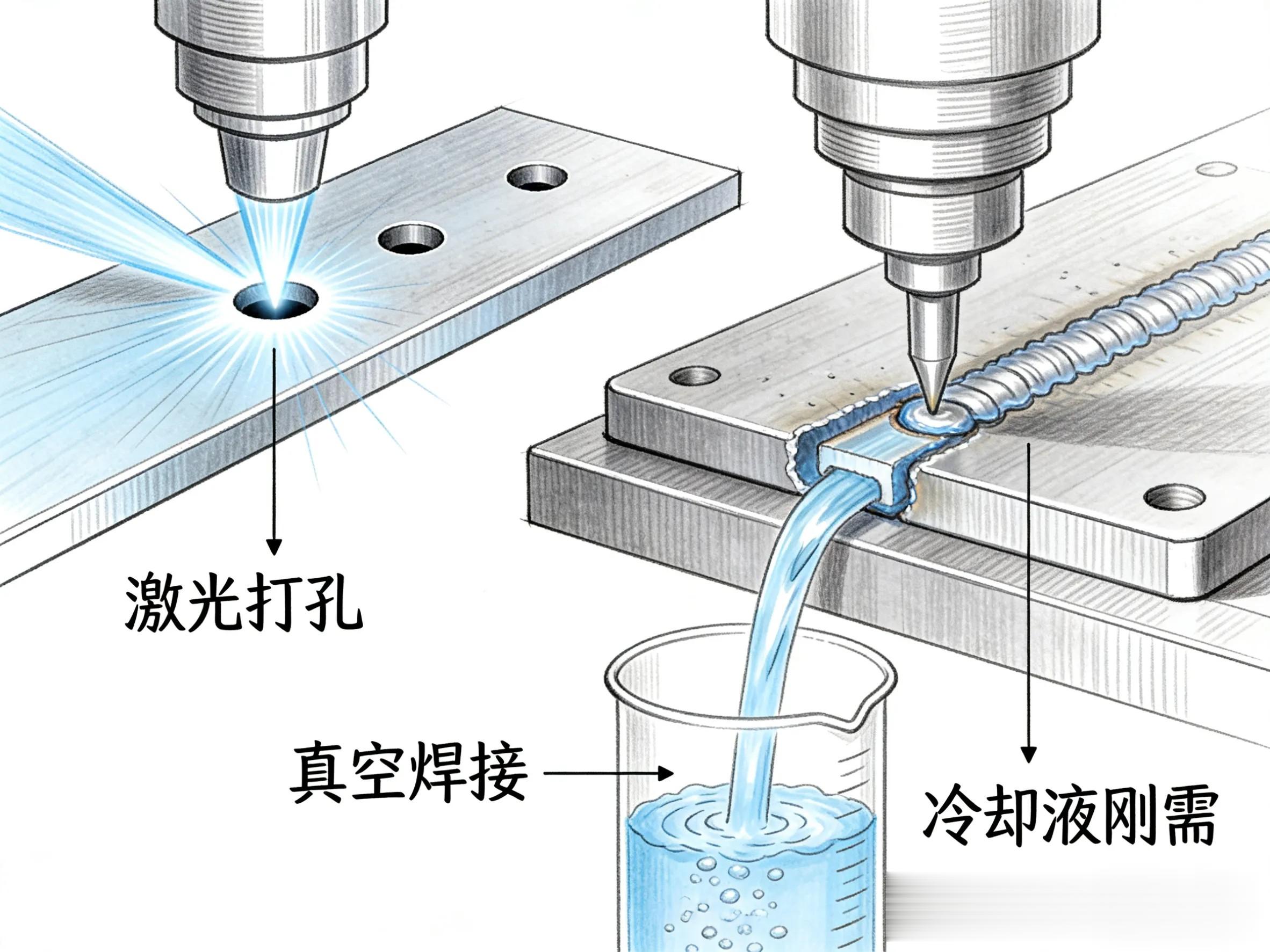

第二层:精密制造和材料

说实话,这才是逻辑最扎实、最稳的一层。

微通道冷板需要激光打孔、真空焊接,这些全是实打实的工艺门槛,你想扩产都快不起来。还有冷却液,只要浸没式液冷铺开,这就是刚需。而且材料的认证周期长得要命,一旦打进客户体系,别人很难抢走。

切入这块业务的公司,虽然目前液冷占他们的收入比例还不高,短期看着不吓人,但只要行业往前走,他们是实实在在能赚到钱的。这层赚的不是快钱,但是最踏实。

第三层:供配电系统

这层的逻辑是,AI功耗变大,机房的供电架构就得跟着升级。思路很超前,但时间点很难踩准。

高压直流方案能不能成为绝对主流,现在还没定论。而且数据中心改造配电的进度,远远落后于买显卡的速度。有些公司确实在做相关电源,但要说他们遥遥领先就有点扯了。到底能不能进核心供应链,别看他们预研了什么,得看真金白银的量产订单。

这层想象空间大,但你要等很久。

第四层:数据中心IDC

这就最好理解了。上了液冷,一个机柜能塞更多机器,提高功率密度,租金自然就贵了。

但是别忘了,搞液冷改造要砸很多钱,成本压力很大。而且定价权其实都在那些云厂商大客户手里,机房老板也就是赚个辛苦钱。相关公司肯定能跟着喝汤,但这本质上还是收租的重资产模式。

兑现最快,但爆发力最弱。

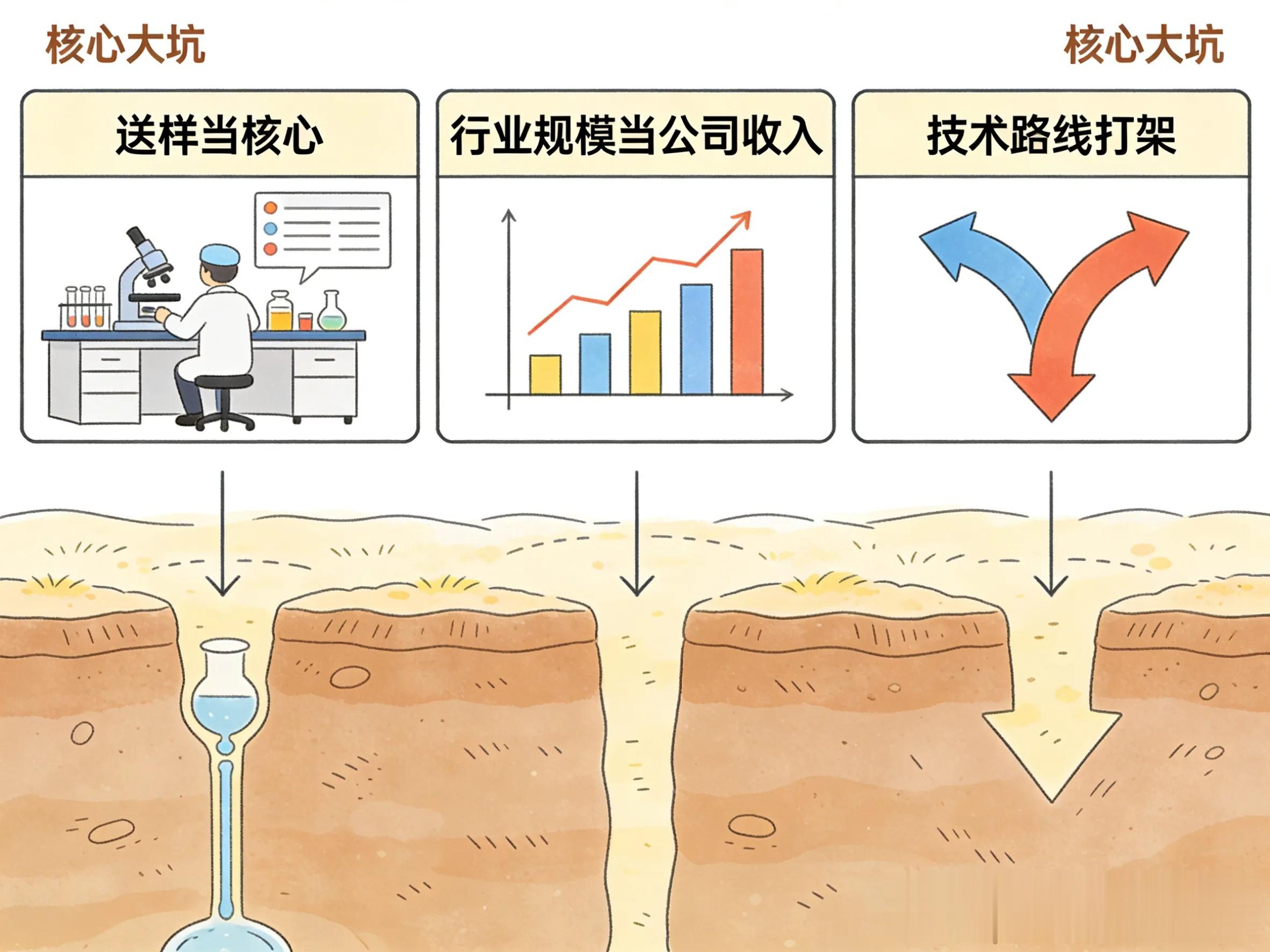

别踩这三个核心大坑

看懂了分层,咱们再说说大家最容易踩的三个坑。

1. 别把送样当核心。 很多公司只是个二级供应商,或者拿了个小批量验证的单子,甚至只是提供了个不起眼的零件,这就敢出去吹自己打入了核心体系,其实根本不是一回事。

2. 别把行业规模当公司收入。 几百亿的大市场,大家都在抢,最后落到某一家公司财报上的净利润,可能少得可怜。

3. 技术路线还在打架。 现在冷板是主流,以后可能浸没式会爆发。路线变了,受益的公司就得换一批。

总结一下

如果非要给产业链排个靠谱程度,真实的排序应该是这样的:

第二层(制造和材料) > 第一层(核心组件) > 第三层(供电) > 第四层(数据中心)

现在网上的很多文章本质上是卖方机构搞出来的主题投资套路。拿来看看了解行业大势可以,直接照着去买就太天真了。

AI算力爆发是板上钉钉的事,但最后到底是谁真正把钱赚到了兜里,现在还早得很。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)