7月伊始,比亚迪股份在港交所公告:6月汽车销量403472辆,同比增长5.46%;但上半年累计销量1808511辆,同比减少15.72%。

单月向上与半年向下并存。无论怎么说,这样的反差组数据,总会让人产生一丝疑虑,比亚迪的2026上半年,是不是过得有些磕磕碰碰?

如果只看到15.72%的跌幅就做出判断,似乎这个结论也有其合理性。但是,一旦透过数据看本质,就会发现比亚迪上半年的“下滑”更像是一次主动变招。

怎么解释呢?

姑且把比亚迪比做一位顶尖的武林高手,那么2026年上半年,这位高手其实是在“收招”。

对,“收放自如”的“收”。

而之前我们看到的,只不过是在“放招”而已。

所以,关于比亚迪上半年的销量数据,真正值得关注的,是那些藏在数据背后的趋势变化。

01

哪里扎眼,就应该把视线盯在哪里。

我们就从“15.72%的跌幅”说起。

先算一笔细账。

2025年上半年,比亚迪销量214.6万辆。2026年上半年180.85万辆,相差约33.7万辆。

从绝对值看确实不小,相差了一个月均销量5万+的新势力。

但一旦把数据拆开来看,原因并不复杂,足以让人释怀。

2025年上半年,恰逢比亚迪DM-i换代+荣耀版降价的“抢量高峰期”,因此形成了极高的对比基数。

2026年初,补贴退坡引发市场观望,这是行业状况,不争的事实,当属外因。

内因当然更关键。

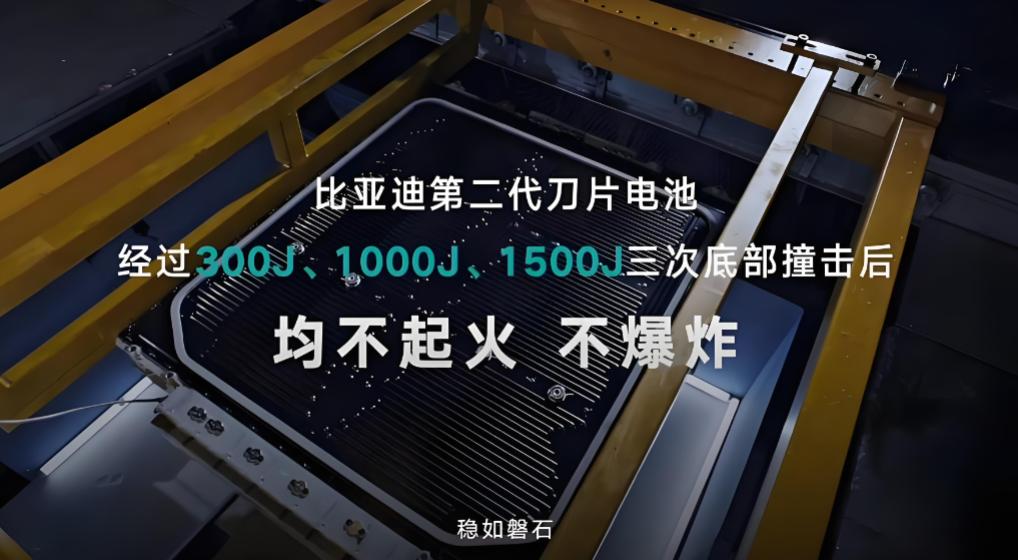

2026年2月下旬,第二代刀片电池投产,2026年3月5日正式发布并同步开启量产上车模式。

但这并不意味着第二代刀片电池的产线能够瞬时拉满,这不符合工业生产的规律。

王传福在2026年6月9日召开的股东大会上确认,2026年比亚迪整车销量核心制约因素就是第二代刀片电池的产能。

好消息是,目前电池产线正以每月2万到3万套的速度进行产能爬坡;“坏消息”是,尽管资源全力倾斜,但面对爆发式订单仍呈现供不应求的状态。

结论是,计划年底达成100GWH电池产能规模,可支撑约400万辆新能源汽车的生产需求。

所以,关于“15.72%的跌幅”问题,要承认它确实是上半年的销量缺口。但其中的主因是市场“主动让位”于技术升级的结果。

而6月单月销量抬头,重回40万辆以上,说明产能爬坡收到实效,市场正在修复。

可以为此给一个肯定的结论了。

存在跌幅,肯定不是所谓“衰退”的信号,甚至算不上磕磕碰碰,这是事物发展必然经历起伏的过程。

说完扎眼的,也要谈谈顺眼的。

如果用一个词概括2026年上半年比亚迪最大的变化,那就是“出海”。

6月,比亚迪海外销量达17.5万辆,同比增长95%,环比增长9.2%,再创单月历史新高。

上半年累计出口78.9万辆,同比增长70.5%。海外销量占总销量比重已突破43%。

这组数字意味着什么?

意味着比亚迪已经从“依赖国内单一市场”的中国普通车企之一,转型为“全球双轮驱动”的顶级玩家。

获得的直接收益是,海外市场不仅提供了增量空间,更因其较高的溢价能力,成为改善盈利结构的重要支撑。

2024年1月15日,比亚迪第一艘滚装船开拓者1号首航,截止今年6月底,比亚迪8艘滚装船全部投入使用,年总运力超100万辆。

但2026年上半年比亚迪海外市场的主体叙事不再是“滚装船”,而是“本地化布局”。

一是产能的本地化布局。随着巴西、匈牙利等工厂陆续投产后,比亚迪在中国以外的年产能预计超过80万辆;二是充电设施的本地化布局。比亚迪计划2027年4月前在境外部署6000个闪充站,其中欧洲3000个。

所以,当比亚迪出海走到了2026年这个节点,其实已经进入了“全面规模化”阶段。

海外市场正在从战略储备变成核心增长引擎就是其重要标志。

02

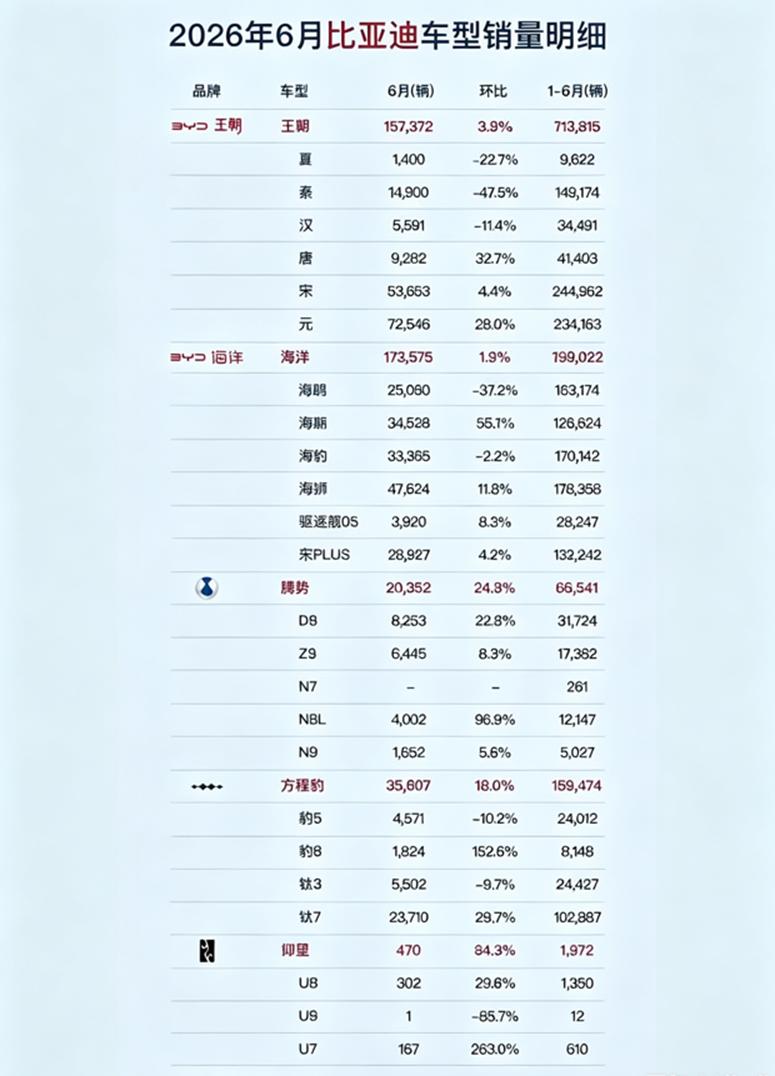

既然是分享、分析上半年比亚迪的销量明细,那就不得不具体到旗下五大品牌的表现。

先看基本盘,王朝+海洋。

6月,王朝与海洋系列合计销量340863辆,同比增长12.8%。其中元系列单月72546辆,海狮47624辆,构成了两大销量支柱。

而宋系列53663辆、海豹33365辆、海豚34528辆,则表明比亚迪在主流市场的覆盖能力依然无人能及。

但不能回避问题。

秦系列6月仅14900辆,环比下降47.5%;汉系列也仅有5591辆。秦、汉的放缓,表明曾经的主力轿车正在遭遇竞品的强力阻击。

比亚迪的应对策略就四个字“向上突破”。大唐EV上市,预售53天订单破15万辆,包括海豹08的推出,都是比亚迪在20万以上市场发力的信号。

再看高端品牌腾势。

腾势之喜是,2026年6月,销量20352辆,同比增长28.9%,环比增长24.8%,首次站上月销2万辆新台阶。

品牌成交均价稳定维持36万元,名副其实的“高端品牌”。

有人说,D9一款车贡献8253辆,占比约40%。腾势仍然存在“结构性问题”。

问题固然在一定层面存在,但我们更应该看到变化。

要知道,现在D9占比40%,是从曾经的70%降下来的。这个6月,Z9卖出6445辆,拿下30万级新能源豪华轿车销冠;而6月刚上市的N8L闪充版迅速贡献4002辆。

所以,腾势的现状是,D9依然是销量担当,但Z9和N8L已经分流了过半销量。

这意味着腾势正在从单一爆款走向多产品共同驱动的格局。

又看个性化品牌方程豹。

6月,方程豹销量35607辆,同比增长188.4%。这个增速放在整个行业里都堪称惊人。

事实上,方程豹面临单品依赖的问题比腾势要更加突出。

钛7一款车贡献23710辆,占品牌总量的三分之二。

但方程豹早已准备好了后手拳。

下半年钛9和方程S系列将陆续推出。尤其是方程S系列,基于e平台3.0 Evo架构,三电机布局、零百加速甚至进入2秒级,一旦落地顺利,方程豹有望从“钛7单骑”走向“多线并进”。

最后看豪华品牌仰望。

其实仅从从销量角度看,对标比亚迪的大盘,仰望几乎可以忽略不计。但仰望的品牌使命从来不是走量。

众所周知,比亚迪创立仰望的初心,就是让其承担起技术天花板的象征功能。

百万级新能源市场本身盘子就小,仰望能在这一细分市场持续保持存在感,已经完成了它的阶段性任务。

所以,仰望就这样稳着走即可。“存在”就是仰望的最大价值。

由此来看,比亚迪旗下5大品牌半年考的成绩,绝非满分交卷。

但每一个品牌向上、向多、向宽的路径和通道都是明确和通达的。

03

有消息称今年上半年5月份,摩根大通的分析师团队与比亚迪管理层开了个电话会议,会后直接给出一份报告,标题里用了三个词:“新增、正面、惊喜”。

并做出预测,2026年四季度比亚迪20万以上智驾车型占比有望突破30%。

比亚迪的盈利结构将迎来质的改善。

暂不论预测结果,但这与比亚迪下半年对自身的要求“不谋而合”。

那就是既要“量”,也要“价”,“量价齐飞”,少一样就是这位全球新能源头部车企对自己的一次“放任自流”。

所以,下半年的比亚迪,要讲好的不只是销量数字回暖的一段篇章,还有一个中国车企从“规模领先”走向“技术领先+全球布局”的完整故事。

评论列表