1. 港股市场的影响要素比较特殊,流动性不可忽视,在短期维度上甚至比基本面更重要。作为全球最大离岸市场之一,钱随来随走。很多权重股如中资互联网、科技龙头是全球资金共同定价。因此它们的价格形成机制,更多由美元流动性环境+全球风险偏好变化+国际资金的配置行为三者共同驱动。港股也不像A 股在极值区域有神秘力量托底。2. 因此,跟踪判断全球+港股的流动性非常必要,图5(点击图片看大图)。

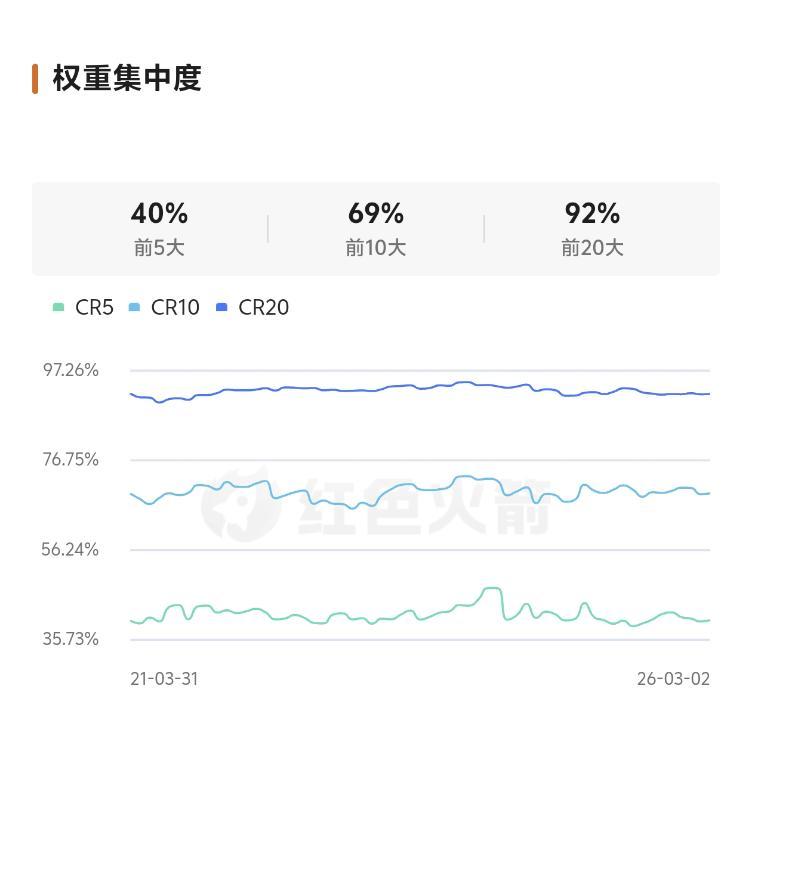

海外资金配置港股主要通过MSCI、恒生科技、恒指等被动指数实现。因此,当全球流动性趋紧时,被动资金往往首先面临赎回压力,ETF等指数产品被迫按权重比例机械卖出成分股,卖压高度集中在权重股之上。即便公司基本面未必发生实质变化,股价也会因资金结构性外流而承受明显压力,估值压缩,图3图4。

3. 指数的灵魂在于其编制规则。

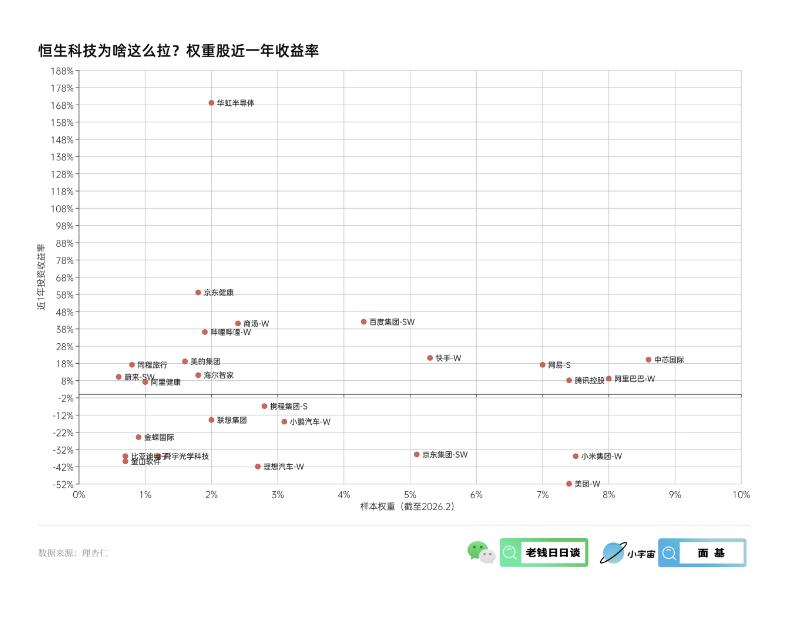

如图6所示,在行业暴露上,恒生科技确实...就是这个样子。首先没那么AI,其次成分股在AI上相对落后,外卖内卷,政策收紧,字节阴霾等等。站在外资视角,这边日本有财政扩张预期,那边韩国三星海力士气势如虹,何必陪着恒科一起?4. 图1图2两张图我觉得也很有意义。

从前者看,恒科的累计跌幅已经不低,基本看齐去年贸易战的回撤,也是近期所有指数中最差的,洗洗更健康,值得记录。从后者看,它揭示了恒科的弹性真的不低,10%+级别的月度上涨,连个深红色都混不上。5. 投资港股需要一些主动型基金来做补充。因为港股的市值结构天然决定了真正具备深度与持续流动性的标的数量有限,而大量中小市值公司日均成交规模偏低、筹码集中度高、波动弹性大,当ETF等指数化资金规模扩张或出现集中申赎时,可能对成分股价格形成实质冲击。再加上指数的编制规则往往机械,主动型基金在个股筛选条件上更加灵活,也可有意识地规避被动卖压。6. 由于独有一些“新”消费、“新”经济、科技、互联网等标的,港股往往被人误解这里最有效的风格是成长,其实价值风格在这里猥琐发育得一直很好 图8。

但港股又是流动性稀缺市场,所以价值基础上最好再加上一层动量因子,避免定价失常——这挺AQR了咱就是说。7.私下请教了一位很擅长择时的私募老司机的看法,他认为恒科的一些成分股估值偏低,但是想蹲蹲美股崩盘,万一呢!还是那句话,洗洗更健康,便宜是硬道理,要是再恐惧一下,那就更好了。