今天看到一位朋友的退休待遇审批表,养老金高达9808.84元,但是由于江苏省过渡性养老金改革的特殊情况,1月份才开始发放养老金,过渡性养老金是按照100%发放,最终1月到手养老金10259.9元。

有的朋友可能感叹,我们到手养老金才一两千元,为什么有的人养老金能过万元呢?甚至还有的老人养老金只有几百元。养老金制度设计是多缴多得、长缴多得的,但是由于我国建立养老金制度较晚,与之前的退休制度衔接有一定的过渡机制,所以才有了一定的误议。

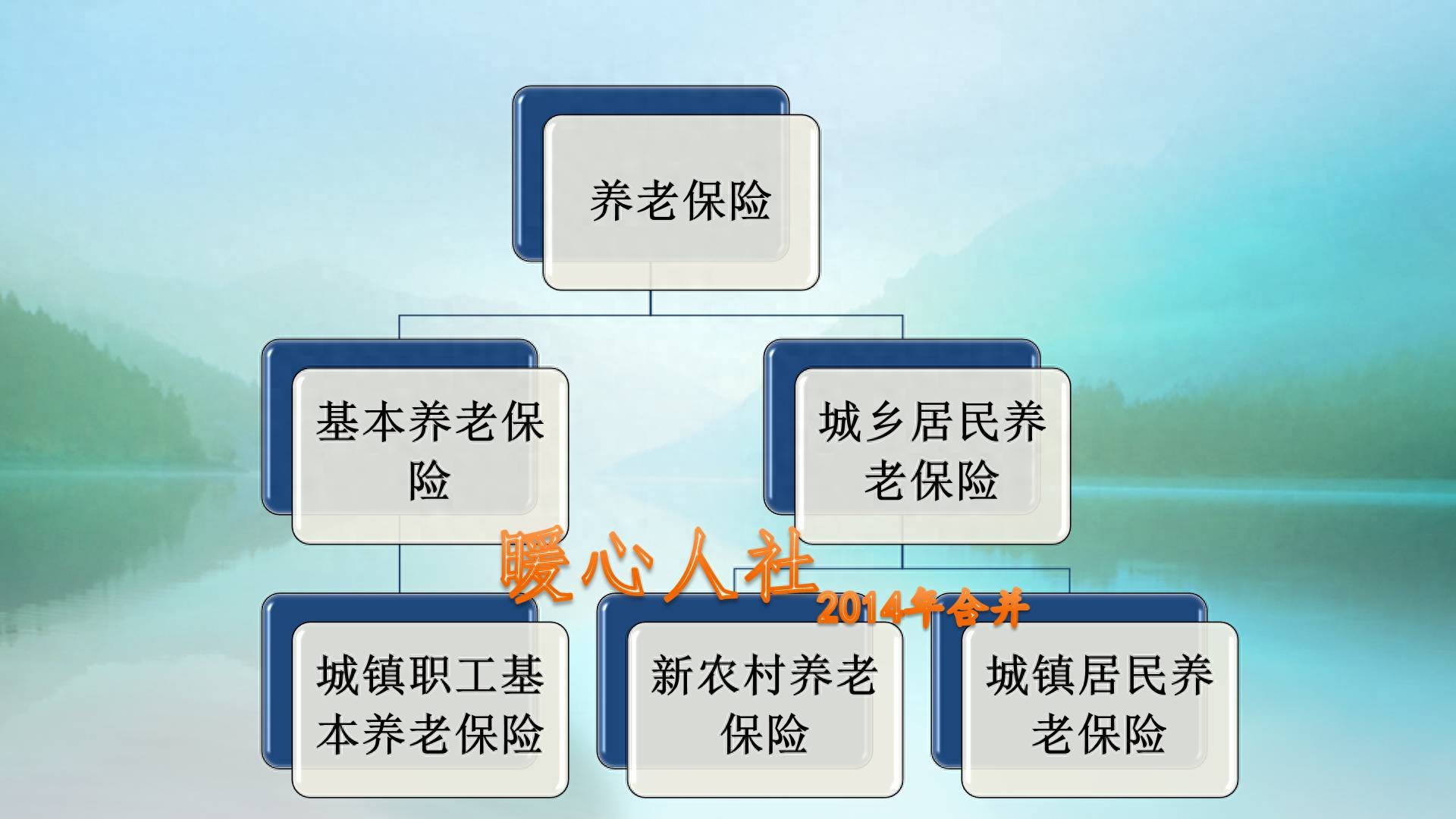

说实话,在七八十年,我们能够退休领取养老金的人员只有在单位退休的人才可以。不存在所谓的农民有养老金、灵活就业参加养老保险领养老金的问题。

后来国家建立了新农村养老保险,又建立了城镇居民养老保险。2014年将两种养老保险制度合并为城乡居民养老保险。没有参加职工养老保险的人都纳入到了居民养老保险。

在当地建立新农村养老保险和城镇居民养老保险以前已经60岁的老人,不用任何缴费可以直接领取基础养老金。未满60岁的老人,可以一次性补齐15年,然后领取养老金。

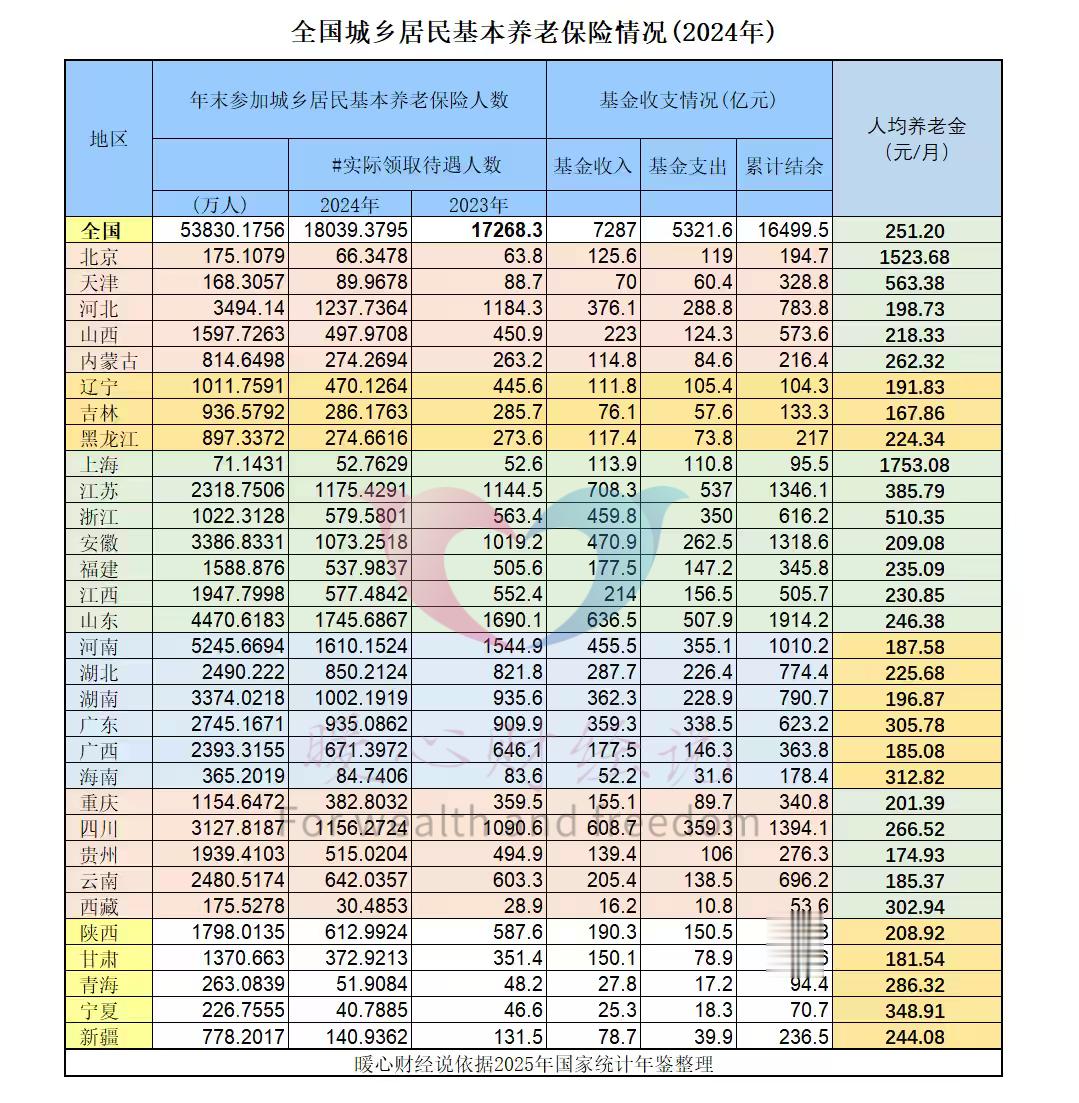

由于城乡居民养老保险缴费没有过去的先例可言,也没有稳定的缴费来源,主要还是靠国家财政补贴。所以养老金水平不高。2024年全国城乡居民养老保险人均养老金水平才251.2元,江苏省作为养老金水平较高的地区,是385.79元。

职工基本养老保险,从2005年设立的计算机制来看,采用的是多缴多得、长缴多得的模式。2014年机关事业单位实施养老保险制度缴费,也采取的是同样的计算公式。只要一般情况相同,也是相同缴费,也会相同待遇。基础养老金和个人账户养老金计算公式如下:

①基础养老金部分,养老金待遇主要和缴费年限、养老金计发基数、本人平均缴费工资指数相挂钩。

平均缴费指数0.6~3,每缴费一年可以领取0.8%~2%的养老金计发基数。这一部分待遇也确实不是严格的按缴费来计算的公平,但相对来说,依然保持了多缴多得的激励机制。

这位退休人员的工龄是42年零一个月,平均缴费指数是1.82,养老金计发基数是8917元。经计算结果为5291.12元(基础养老金部分)。

说实话,大多数人看看自己的缴费情况,计算出来的平均指数也就是0.6~0.8左右,除非过去有自己发达的时候,缴费档次高高的。不过话又说回来,即使按100%档次缴费20年,再按60%档次缴费20年,平均缴费指数也就是0.8左右。

②个人账户养老金,这位退休人员的账户余额是33.19万元,退休年龄计发月数是137.3个月,仅个人账户养老金就是2417.32元。

对于大多数人来说,养老保险的总共缴费也就是10万元左右,没有几个人个人账户余额能达到33万元的。我的养老保险缴费20年了,现在余额还不到8万元。

要知道社保缴费的话,不仅仅有个人缴费的部分,单位还有缴费两倍甚至更多(早些年最高比例是20%)。所以说,很多人是很难按照高基数缴费的。

再一个就是退休年龄问题,现在很多女性是选择一到五十周岁就退休,计发月数高达195个月。实际上退休越晚,计发月数越低,再考虑上养老保险的缴费积累,计算出来的养老金会越高的。

2400多元的个人账户养老金,已经超过很多人的全部养老金了。个人账户的余额领完以后,社保基金统筹账户会继续补贴,保证养老金不会降低的。

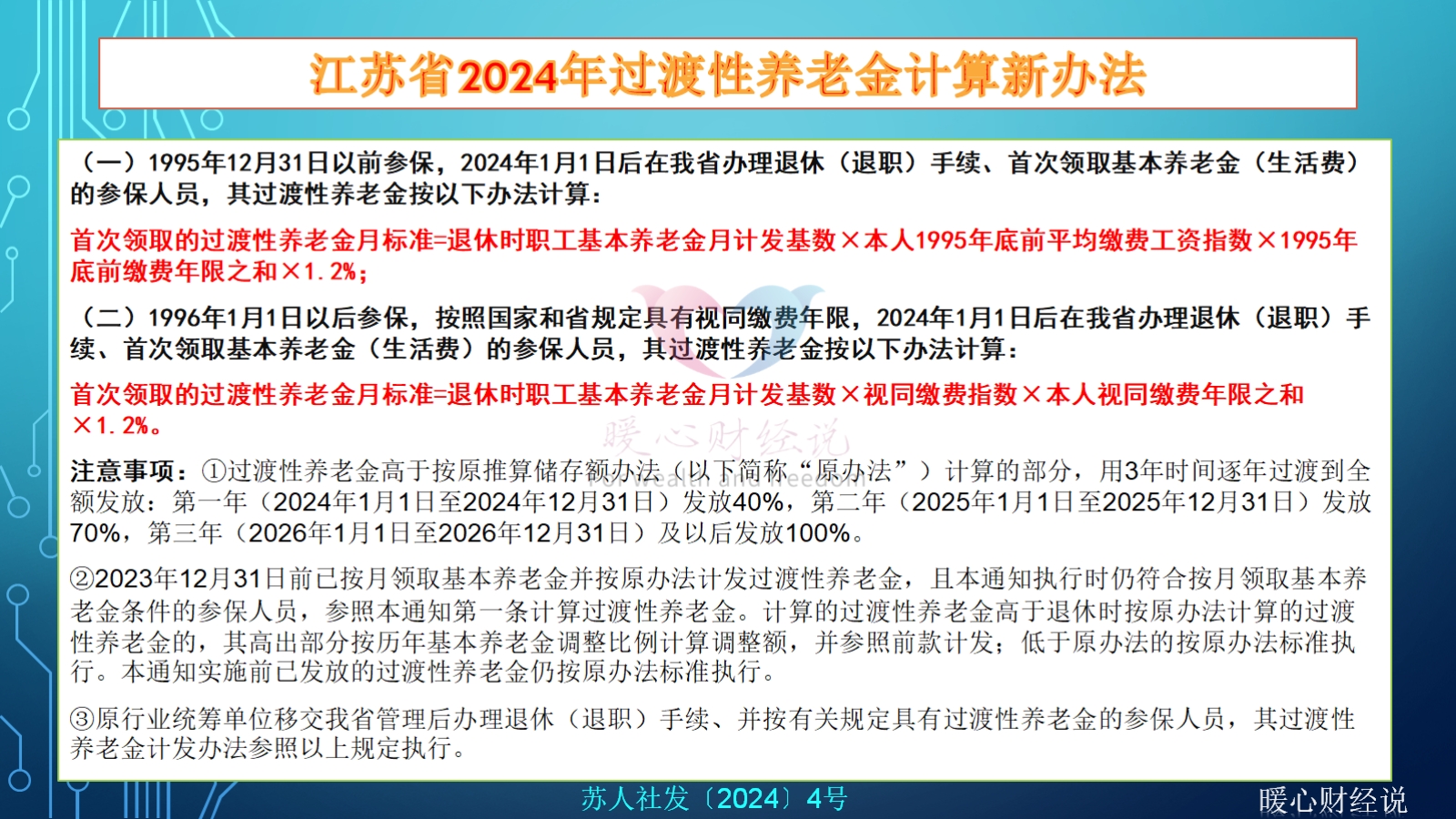

③过渡性养老金。江苏省过渡性养老金计算公式为:

主要是针对1996年1月以前的缴费年限计算的,这位职工有12年零一个月的计算年限。具体的缴费指数要按照之前的缴费年限来计算,一般这一部分不吃亏会更高一些。但是像山东、河北等省份,都是按照后期实际缴费指数来的,如果是高档次缴费会更划算,各有各的道理吧。

养老金计发基数是8917元,平均工资指数为1.9732,具体计算结果为2551.4元。

综合以上情况来看,如果我们想领过万元的养老金,需要的条件是这样的:

①养老保险缴费至少得40年以上。

②养老保险的缴费档次一定要很高,平均得达到200%左右。

③当地的养老金计发基数较高一些,一般起步得9000元左右。在北京、上海、西藏等地退休,需要的年限和档次可能会略低一些。

大家可以看一下2025年的各地养老金计发基数: