动保行业竞争加剧、公司主业困境难解,申联生物医药(上海)股份有限公司(以下简称“申联生物”)深陷亏损“泥潭”。根据公司今年2月发布的2025年度业绩快报,公司全年实现营业总收入2.88亿元,较上年同期减少4.99%;归属于母公司所有者的净利润为-1909.07万元,较上年减亏 57.33%。

动保业务颓势难改的背景下,申联生物试图通过跨界转型寻求破局之路,公司拟2.37亿元收购创新药企业的控股权,向人用创新药领域拓展。但是,转型之路依旧曲折漫漫,标的企业尚未实现盈利,其创新药均处于临床研究阶段,在相关管线实现商业化盈利之前,将导致上市公司(即申联生物)合并报表亏损幅度扩大。另外,此次收购所需资金部分拟来源于银行并购贷款,将导致公司合并报表层面新增一定规模的有息负债。

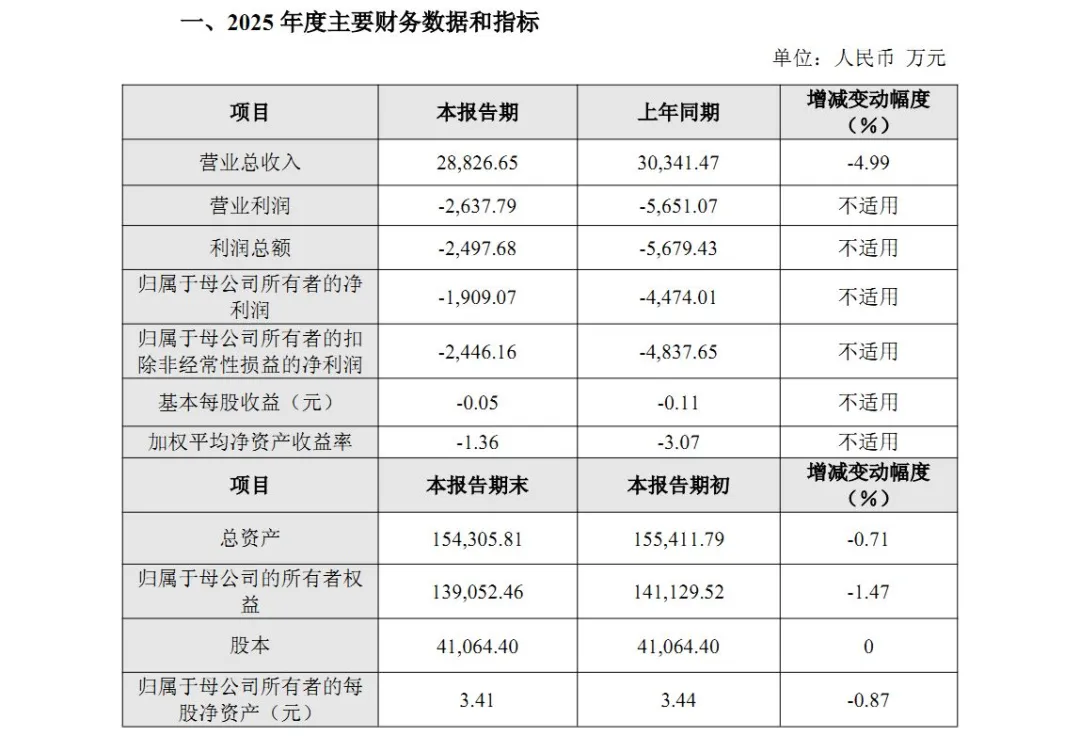

归母净利润亏损超1909万元

公司官网信息显示,申联生物成立于2001年,是一家专注于将现代化生物技术集成应用于兽用生物制品研发和产业化的高新技术企业。2019年,公司作为国内动保行业首家科创板上市企业成功登陆资本市场。目前拥有上海、兰州两大GMP生产基地,涵盖细菌/病毒灭活疫苗、细菌/病毒活疫苗、合成肽疫苗、亚单位疫苗、mRNA疫苗、诊断试剂等全品类国际先进生产线,并率先通过国家三级生物安全防护验收。

在巩固兽用生物制品行业领先地位的同时,申联生物正战略性布局人用医药领域,积极推进“兽药+人药”双向技术转化与产业协同发展,向着“建设世界一流的高科技生物公司”的战略目标稳步迈进。

图片来源:申联生物2025年度业绩快报

根据公司今年2月发布的2025年度业绩快报,公司全年实现营业总收入2.88亿元,较上年同期减少4.99%;归属于母公司所有者的净利润为-1909.07万元,较上年减亏57.33%;归属于母公司所有者的扣除非经常性损益的净利润为-2446.16万元,上年同期为-4837.65万元。

截至2025年末,申联生物的总资产为15.43亿元,较年初减少 0.71%;归属于母公司的所有者权益13.91亿元,较年初减少1.47%,反映出利润亏损与资本消耗同步加剧;公司加权平均净资产收益率-1.36%,基本每股收益-0.05元,营业利润、利润总额均出现大额亏损,分别为-2637.79万元、-2497.68万元。

对于业绩亏损的原因,申联生物在业绩快报中解释称,2025年度,由于动保行业整体竞争较为激烈,疫苗产品单价下降,导致公司销售收入和毛利率较去年同期均略有下降;同时,由于客户延迟支付货款导致公司应收账款余额增大,公司计提的信用减值损失上升;随着公司新疫苗车间投入使用并转固,相关固定资产折旧额增加。

此外,申联生物还表示,报告期初,公司投资参股创新药公司扬州世之源生物科技有限责任公司(以下简称“世之源”),世之源正在开展创新药的临床研究并进行持续投入,对公司净利润造成一定影响。

转型之路依旧曲折漫漫

值得注意的是,这并非申联生物首次年度亏损,近年来公司业绩持续低迷,2020年至2023年,归母净利润从1.30亿元一路下滑至0.32亿元,2024年净亏损0.45亿元,2025年业绩仍未扭亏。

图片来源:申联生物关于收购联营公司控股权并开展新业务暨关联交易的公告

动保业务承压的背景下,申联生物跨界寻求“第二增长曲线”,拟2.37亿元收购世之源的控股权,向人用创新药领域拓展。

2月24日,申联生物公告称,公司拟使用2.37亿元的自有资金及自筹资金(包括银行并购贷款),通过全资子公司上海本天成生物医药有限公司(以下简称“本天成”)以股权转让及增资的方式取得联营公司世之源的控股权。

此次交易后,本天成及一致行动人将合计持有世之源51%的股权,申联生物能够控制世之源51%股权的表决权,世之源成为申联生物的控股孙公司,纳入上市公司合并报表范围。

申联生物在公告中表示,此次收购完成后,公司将全面开展创新药业务,形成“人用药品”与“动物保健”双主业协同发展的新格局。

据悉,世之源主要从事人用创新药的研发及商业化落地,目前持有三款在研新药于中国大陆的商业化权益,主要针对病毒感染和过敏免疫领域。

需要注意的是,世之源目前尚未实现盈利,其创新药均处于临床研究阶段。2024年和2025年,世之源的营业收入分别为16.43万元、264.22万元,净利润分别为-1565.20万元、-1294.27万元。截至2025年末,其资产总额达到2亿元,所有者权益总额为1.97亿元,资产负债率为1.93%。

根据申联生物关于收购联营公司控股权并开展新业务暨关联交易的公告,此次收购完成后,世之源的研发投入、临床试验费用等将纳入上市公司(即申联生物)的合并财务报表,在相关管线实现商业化盈利之前,将导致上市公司合并报表亏损幅度扩大;此次收购所需资金部分拟来源于银行并购贷款,将导致公司合并报表层面新增一定规模的有息负债。

此外,该公告还指出,世之源的艾滋病单抗等创新药研发周期长、风险高,容易受到多方面因素的影响,临床研究存在结果不及预期甚至失败的风险,后续能否获得批准存在不确定性;即使获批上市,上市后可能面临市场竞争激烈,存在收益不达预期的风险。

记者:张嘉怡

财经研究员:邱利