我们已经把风险保费的事情讲的很透彻了,但仍然持续刷到一些牛鬼蛇神的保险视频和直播,说万能账户在坑你的钱,因为要收风险保费。

在这我教给大家一句话。当你看到哪个博主在说万能账户的收益是骗你的,是拿不到的,因为要扣除风险保费。你就直接问他一句,增额寿要不要收风险保费?你就看他怎么回答就行了。

增额寿也有一个身故理赔系数,跟寿险型万能账户的描述是一样的,都是所交保费的一个倍数。根据年龄不同,分为160,140和120。也同样都是理赔为现价和保费乘系数后的较大者。

那么既然有风险保额,增额寿是不是也得收风险保费!怎么从来没见你们说过呢?腆着个大脸说万能账户收风险保费是在坑你,怎么到了你卖的增额寿就直接把风险保费忽略掉呢?你是不懂啊,还是装作不懂呢?

增额寿一样也是收费的,只不过费用是已经从现价里扣除掉了,并没有从合同里体现出来。那么换成万能金,不也一样是从账户价值里扣除吗,有什么区别?

我们再引申一个问题出来。

被保人A先生45岁,拥有一款万能金账户,在很多年前就往万能金里放置了100万保费。假如现在账户价值为150万,而且我们都知道这个年龄上身故理赔系数是140,也就是说目前账户价值高于身故保额,也就没有风险保额,也就是不收风险保费。

那么如果现在A先生从账户里支取了60万,账户价值变成了90万,请问现在要不要重新开始收取风险保费?

大家可以暂停想一下这个问题。

我们告诉大家答案,是仍然不会收风险保费。

因为在A先生看来,是取了现金。但是在保险公司这,是没有取现金这个说法的,因为保险公司不是银行。那在保司这,A先生所谓取现的行为,叫做减保。减保,减的是基本保额,得到的是基本保额对应的现金价值。对于万能金账户来说,所交保费就是基本保额。取出来的,跟留下的,是等比例的保费和收益。

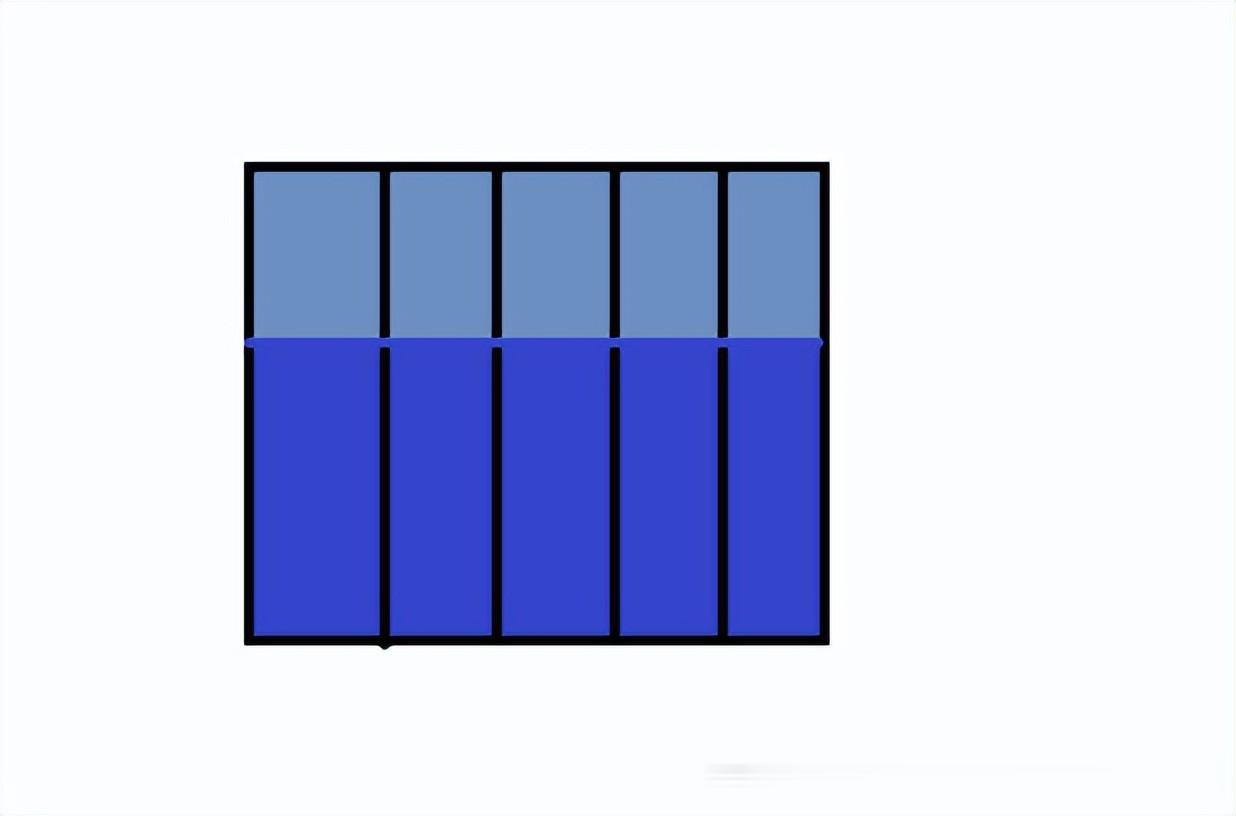

我画个图大家就明白了。

假设这整一块就是万能账户的价值。其中深蓝色部分是保费,浅蓝色部分是收益。我们把整个账户价值分成五块,然后你申请了个取现,那么实际上就等于是取出了这么一块。

放到前面那个数据当中,A先生取出来的60万里,有40万是保费,20万是收益。剩下的在账户里的90万中,60万是保费,30万是收益。60万的1.4倍,还是小于90万的,所以一样还是没有风险保额,也就不会收风险保费。

这样大家就该清楚了吧。

而反过来如果是追加了,就不一样了。但核心还是计算有没有差值。

比如A先生往里追加了50万,不考虑手续费的情况下账户价值就变成了200万,身故保额是150万的1.4倍,也就是210万。那么这时候就要收取10万风险保额对应的风险保费了,大概是这一年为264元。可这一年哪怕是只按1%利率计算,也有2万收益了。

对于那些整天说万能账户坑人的牛鬼蛇神们,我是真恨不能的顺着网线穿过去扇他们两巴掌!